![]()

Делегитимизация Федерального Резерва

После закрытия рынков в среду сайты финансовых новостей были полны разговоров о «глобальной распродаже долговых обязательств». Заголовки были преувеличены: долгосрочные процентные ставки выросли, но не так значительно. Назовем это «Пока обошлось без Апокалипсиса» (Apocalypse Not Yet). И сейчас, когда я пишу эти строки, ставки снова снизились после выхода отчета о занятости, который свидетельствует об ослаблении рынка труда.

Тем не менее, движения рынка после того, как Дональд Трамп объявил о (вероятно) незаконном увольнении Лизы Кук (Lisa Cook) из Совета управляющих Федеральной резервной системы (Federal Reserve’s Board of Governors), дают представление о том, чего следует ожидать, если суды позволят Трампу уничтожить независимость Федерального Резерва. Спойлер: ничего хорошего.

Трамп начал попытки заменить Лизу Кук в пятницу, 25 августа, после закрытия рынков. Ниже представлен рисунок вероятности успеха Трампа, рассчитанный рынками ставок. После резкого подъема 25 августа вероятность упала примерно до 30%, что отражает уверенность в том, что он, скорее всего, потерпит неудачу. Однако важно отметить, что вероятность в 30% не является незначительной.

Рисунок №1

Если Трамп добьется увольнения Кука, это станет шагом на пути к полностью подконтрольной ему монетарной политике.

Что произойдет, если Трамп получит контроль над Федеральным Резервом? Он сможет добиться значительного снижения ставки по федеральным фондам — краткосрочной процентной ставки по однодневным кредитам, которые банки выдают друг другу. И я имею в виду существенное снижение: он говорит о 300 базисных пунктах. В прошлом мы уже сталкивались со столь значительным снижением ставки, но только в условиях серьезной рецессии. Однако Трамп настаивает на том, что экономика США находится на подъеме, и столь значительное снижение ставки в отсутствие рецессии — при том, что инфляция превышает целевой уровень и будет расти из-за тарифов, депортации и резкого роста цен на электроэнергию — было бы беспрецедентным.

Экономическая теория гласит, что значительное снижение ставки Федерального Резерва в отсутствие серьезного экономического спада приведет к инфляции. Это также подорвет доверие к Федеральному Резерву — веру инвесторов в то, что она будет делать все необходимое для борьбы с будущей инфляцией. Однако в конечном счете инфляция заставит даже подконтрольный Трампу Федеральный Резерв повысить ставки.

Что бы вы ожидали увидеть на рынках долговых обязательств, если бы инвесторы оценили высокую вероятность того, что Федеральная резервная система будет изменена Трампом? Вы ожидаете, что краткосрочные процентные ставки, которые в основном отражают ожидания относительно политики Федерального Резерва в течение ближайших одного-двух лет, упадут. Но долгосрочные ставки, которые в основном отражают ожидания относительно долгосрочной инфляции, должны вырасти. Что же мы увидели в период с 25 августа по 2 сентября? Двухлетние ставки упали на 7 базисных пунктов, а 30-летние выросли на ту же величину.

Конечно, это не были огромные движения, отражающие уверенность рынков в том, что Трамп вряд ли сможет уволить Кука. Тем не менее, это было эпизодический момент расхождения между краткосрочными и долгосрочными ставками, что стало напоминанием о том, что действия Трампа по подрыву независимости Федеральной резервной системы представляют собой реальную угрозу авторитету Федерального Резерва. И это очень важно.

На последней конференции Федерального Резерва Эми Накамура (Emi Nakamura), Венанс Риблье (Venance Riblier) и Йон Стейнссон (Jón Steinsson) представили доклад о влиянии авторитета центрального банка, и способности Федерального Резерва вместе с другими центральными банками пережить постковидную инфляцию, позволяя временному всплеску инфляции, вызванному нарушениями в цепочке поставок, отработать самостоятельно без реализации сценария с высоким уровнем безработицы.

В частности, они изучили способность центральных банков временно отступать от правила Тейлора (Taylor rule) — основы политики процентных ставок, изначально предложенной экономистом Джоном Тейлором (John Taylor) в работе 1993 года. Тейлор утверждал, что при поиске компромисса между инфляцией и безработицей Федеральный Резерв не должна действовать произвольно, а должна заранее придерживаться определенного правила, связывающего процентные ставки с уровнем инфляции, уровнем безработицы или каким-либо другим экономическим показателем.

Федеральный Резерв никогда прямо не принимал правило Тейлора — я говорю «правило», потому что существует несколько вариантов первоначального предложения Тейлора, схожих по принципу, но отличающихся в деталях. У Федерального Банка Атланты есть целая подбрка «Правил Тейлора», которая включает в себя несколько популярных версий: выберите правило, и оно подскажет вам, какой должна быть ставка по федеральным фондам.

Тем не менее, различные правила, как правило, дают схожие рекомендации. А правило Тейлора оказалось весьма влиятельным в качестве своего рода базовой линии или нормы: ФРС не хочет слишком сильно отклоняться от этого правила без веских причин.

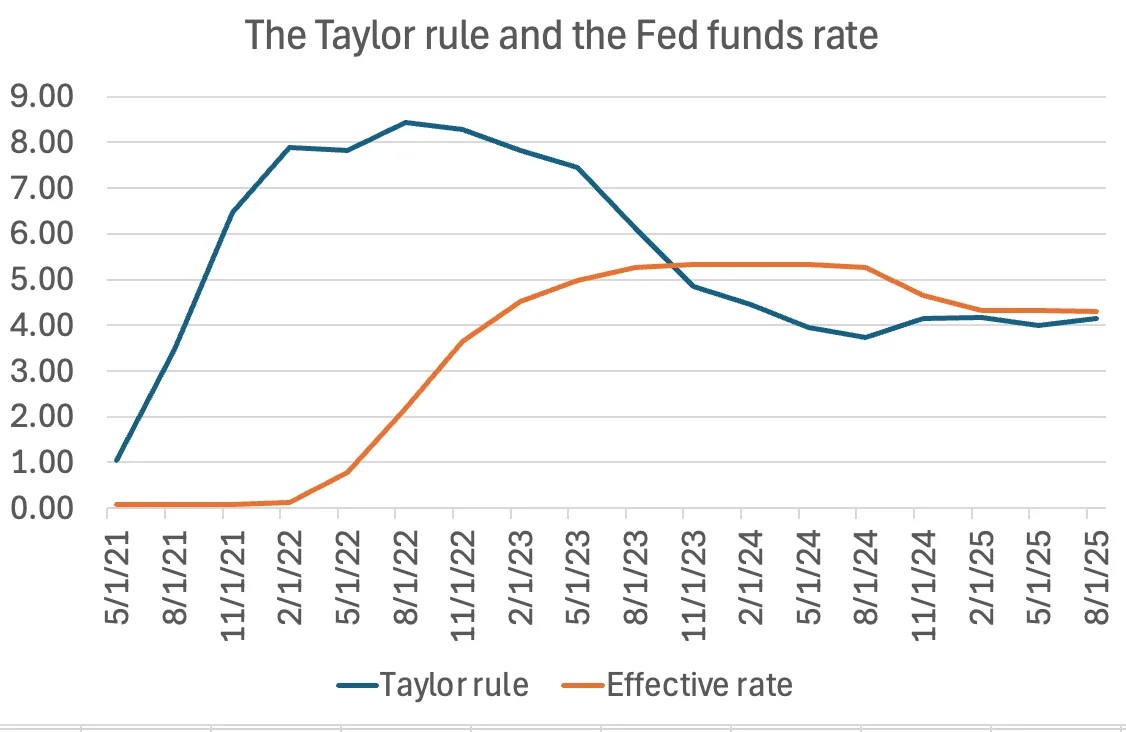

В 2021–2022 годах Федеральный Резерв решил, что у него есть веская причина не следовать правилу Тейлора. Инфляция была очень высокой, и в соответствии с правилом Тейлора процентные ставки должны были быть очень высокими. Но Федеральный Резерв считал, что всплеск инфляции был временным, вызванным нарушениями в цепочке поставок после Covid, поэтому воздержался от повышения ставок. Вот что рекомендует правило Тейлора (FOMCTaylor99UR, если быть точным) и что на самом деле сделал Федеральный Резерв:

Рисунок №2

Многие экономисты подвергли Федеральный Резерв резкой критике за то, что тот затянул с повышением ставки по федеральным фондам, и было много предупреждений о том, что Федеральному Резерву придется подвергнуть экономику годам высокой безработицы, чтобы вернуть инфляцию под контроль.

При этом я не присоединился к хору критиков. Напротив, я утверждал, что для снижения инфляции не потребуется длительный спад.

И это не так. Рисунок №3, взятый из моего первого учебника по стагфляции, показывает, что дезинфляция 2022–2024 годов была совсем не похожа на болезненную дезинфляцию, последовавшую за 1970-ми, и почти не привела к росту безработицы:

Таблица №3

Накамура и другие показали, что Федеральный Резерв смог справиться с задачей снижения инфляции, не подвергая экономику рецессии, — другими словами, «растянуть» инфляцию по цепочке поставок — благодаря доверию, которое она приобрела за десятилетия независимости денежно-кредитной политики.

А Трамп пытается всё это поставить под сомнение.

И еще одно. Посмотрите на Рисунок №2. На этом рисунке сравнивается фактическая ставка по фондам Федерального Резерва и ставка, рекомендуемая правилом, которое было полезным в прошлом. И сейчас фактическая и рекомендуемая ставки примерно одинаковы. Так почему же Трамп требует огромного снижения процентных ставок?

Никто толком не знает. Возможно, он считает, что снижение процентных ставок сделает его более популярным. Возможно, он считает низкие процентные ставки наградой за хорошую работу — и если в его понимании экономика работает отлично, он может захотеть сократить дефицит бюджета за счет снижения стоимости федеральных займов.

Что бы он ни думал, если ему удастся разрушить независимость Федерального Резерва, результаты ему не понравятся. Возможно, ему удастся на некоторое время снизить краткосрочные ставки. Но процентные ставки, которые действительно имеют значение для жизни людей, являются долгосрочными — например, ставки по ипотечным кредитам. И если Трамп изменит Федеральны Резерв и тем самым подорвет доверие к ней, долгосрочные ставки станут выше — возможно, намного выше.

Ссылки по теме:

Трамп обесценивает Америку

Экономика и Трамп

На пути к новому кризису

Федеральный Резерв не спает пузырь Искусственного Интеллекта

Война – это мир. Свобода – это рабство. Цены на продукты снизились

Тарифы Трампа

Гнусный клеветник Скотт Бессент

Ссудно-сберегательный кризис в США

Делегитимизация Федерального Резерва

Тщеславие Трампа

Электрическое безумие

Кризис ссудно-сберегательных касс (1980–1989 годы)

Конец эпохи единорогов

Роль рейтинговых агентств в ипотечном кризисе

Малоафишируемая история сотрудничества Соединённых Штатов и Саудовской Аравии

Опасность предвзятых подтверждений

Фейк-ньюс о гибели нефтедолларовой системы

Уроки истории: Производство полупроводников в 1990-е

Уроки истории. Производство полупроводников в 1980-х

Уроки истории. Крах телекома

Владельцы триллионных долгов федерального правительства США

Иностранные активы и обязательства США

Никто не понимает природу американского госдолга

Криптовалюты – обман всегалактического масштаба

Конец Бреттон-Вудса, Жак Рюэф и валютный грех Запада

Франция и распад Бреттон-Вудской валютной системы

Как Ричард Никсон потряс мир 50 лет назад, отвязав американский доллар от золота и его шаг в одночасье изменил мировую валютную систему

Доля доллара США в глобальных валютных резервах упала до 25-летнего минимума

Рождение Федерального Резерва (пролог)

В одном шаге от хаоса

Кровавая бойня у корраля О-Кей или спор о лимите госдолга США

Платиновая монета в один триллион долларов

Финансовый Армагеддон. Очередная серия.

Инвестиционная позиция

Про американский госдолг

Финансовая паника четырнадцатого года

Горе от ума или фатальная ошибка умников

Томас Вудворд. Федеральная Резервная Система. Мифы и реальность

Тэги: США, Экономика, ФРС

05.09.2025

MAGA выигрывает войну против американской науки

Террорист номер один

Предательство государственного уровня

Глобализация столкнулась с хаосом

Как война с Ираном разрушила рынок удобрений

Стагфляция имени Трампа

Нефтепрезидент Трамп

Проект Meta улетел под откос

Дружба по принуждению

Из-за Трампа Америку презирают даже ближайшие союзники

Под носом у Трампа

Война миллиардеров

Цены на нефть могут стрельнуть в космос

Возобновляемая энергия и национальная безопасность

Война Трампа против Ирана грозит большими последствиями для нефтянного рынка

Война стоит дорого

Война, нефть и мировая экономика

Марсианская атака на фондовый рынок

Сложное время для чистой энергетики

Безумие американских олигархов

Как Трамп гробит экономику

Крипте кранты

Никто не понимает природу американского госдолга

Союзники разбегаются от Америки Трампа

Трамп обесценивает Америку

ВУДУномика мистера Трампа

Трамп пошел в разнос и это очень опасно

Каракас на Потомаке

Значение слабого отчета о занятости

Политическая экономия некомпетентности Дональда Трампа: Как Ханна Арендт предсказала появление Стивена Мура

Новая торговая сделка императора

Надувательство: Как Европейский союз переиграл Дональда Трампа

Электрическое безумие

Дата-центры и энергодефицит

Упадок и крушение Американской империи

Диктаторский шик Трампа

Заморозка американской экономики

Тщеславие Трампа

Неотложный, но не экстренный

Делегитимизация Федерального Резерва

Гнусный клеветник Скотт Бессент

Может ли презираемый автократ укрепить свою власть?

Новая кровь и чувство момента

MAGA культ

Тарифы Трампа

Женщины, работа и Чарли Кирк: Серьезные последствия его идей

Протест белых мужчин

Форменное беззаконие

Трамп лишает Америку технического лидерства

Wind of Change

Зачем Трамп спасает Аргентину

Автократия глупцов

Американский вариант государственного террора

Команда Трампа и цены на золото

Как Дональд Трамп возвышает Китай

Китай уже обогнал Америку и Америка вряд ли его догонит

Как США проиграли тороговую войну Китаю

При Трампе США скатились на второе место

Крипта и Трамп

Левые заработки Трампа летят под откос

Федеральный Резерв не спасёт пузырь Искусственного Интеллекта

На пути к новому кризису

Америка трансформировалась в цифровое наркогосударство

Конец свободного мира?

Трамп считает, что ему попался неблагодарный народ

Дональд Трамп - угроза мировой безопасности

MAGA, «бралигархи» и средства массовой информации

Насколько важно технологическое отставание Европы от США

Экономика и Трамп

Позорный конец нефтянных иллюзий Трампа

Трамп превращает Соединенные Штаты в Венесуэлу

Доктрина Донро - деньги и самоутверждение

Липкие фантазии Дональда Трампа

Трамп собирается контролировать цены

Тупорылый Трамп окончательно потерял берега

Сумеречное сознание Трампа

Трамп слишком переоценивает свои рычаги влияния

Смелый Марк против безумного Дональда

Последняя капля?

Как Европа обыграла Трампа

Как Канада стала врагом США

Alexander (c) Stikhin