![]()

На пути к новому кризису

15 сентября 2008 года обанкротился инвестиционный банк Lehman Brothers. В течение последующих недель вся финансовая система Соединённых Штатов оказалась вовлечённой в спираль массового изъятия вкладов, масштабы которого не наблюдались со времён Великой депрессии 1930-х годов. Однако ключевое отличие от кризиса того периода заключалось в том, что в 2008 году паника в основном затронула так называемые «теневые банки» (shadow banks) — небанковские финансовые учреждения, выполнявшие банковские функции. Традиционные коммерческие банки в значительной степени избежали этой паники, поскольку были защищены системой страхования вкладов и федеральным регулированием, введёнными в результате банковского кризиса 1930-х годов.

Хотя экономика США уже пребывала в состоянии рецессии на момент банкротства Lehman Brothers, последовавший финансовый кризис поверг её в глубокий экономический спад. Несмотря на масштабные усилия по стабилизации финансовых рынков, включая массированные спасательные операции и беспрецедентное кредитование со стороны Федеральной резервной системы, в течение года после краха Lehman Америка потеряла шесть миллионов рабочих мест. Общая численность занятых вернулась к допереломному уровню лишь к 2014 году, а доля работающего взрослого населения трудоспособного возраста оставалась пониженной вплоть до конца 2010-х годов:

Однако, начиная примерно с 1980 года, финансовая отрасль подверглась процессу тотальной дерегуляции. Критическим упущением стало то, что власти не распространили банковское регулирование на стремительно растущий сектор теневых банков, чья деятельность порождала системные риски, сопоставимые с традиционными банками. Последствия этого проявились в полномасштабном кризисе.

В определённом смысле, халатность, повлёкшая за собой кризис 2008 года, была предсказуема. К началу 2000-х годов ни у кого в правительственных кругах или на финансовых рынках уже не было живого воспоминания о том, как выглядит полномасштабный финансовый кризис. И нет, ежегодный просмотр рождественского фильма «Эта замечательная жизнь» (It’s a Wonderful Life) не может служить адекватной заменой такого опыта.

Однако сегодня мы живём в 2025 году, и кризис 2008-го всё ещё остаётся для нас свежим и болезненным воспоминанием. Многие до сих пор ясно помнят ту всеобщую панику, которая охватила мировую экономику после краха Lehman Brothers. Несмотря на это, союзники и сторонники Дональда Трампа сейчас ускоренно демонтируют защитные механизмы, созданные после 2008 года для предотвращения новых финансовых потрясений. Я намеренно говорю «союзники и сторонники» (allies and cronies). Нет никаких свидетельств того, что сам Трамп отдаёт себе отчёт в сути происходящих при нём процессов. Однако ключевые фигуры в Конгрессе, в исполнительной власти и, к сожалению, в Федеральной резервной системе, похоже, полны решимости создать условия для повторения катастрофы 2008 года.

Война движения MAGA против финансовой стабильности разворачивается на двух основных направлениях. Первое — это активные попытки ряда влиятельных структур внутри самой Федеральной резервной системы существенно ослабить банковский надзор, то есть систему контроля, призванную предотвращать принятие банками рисков, способных дестабилизировать финансовую систему.

Федеральная резервная система выполняет ряд ключевых функций: помимо определения базовой процентной ставки, она также несёт основную ответственность за надзор за деятельностью банков.

Федеральная резервная система должна сохранять квазинезависимый статус. До сих пор ей удавалось отстаивать свою независимость в сфере денежно-кредитной политики, несмотря на мощное давление со стороны Трампа, требовавшего снижения процентных ставок. Однако текущая администрация проводит целенаправленную программу по установлению политического контроля над надзорными функциями ФРС. Ярким примером служит назначение в июне Мишель Боуман (Michelle Bowman), выдвинутой Трампом, на ключевую позицию заместителя председателя ФРС по вопросам надзора. Под её руководством уже началось сокращение штата надзорных и регулирующих подразделений на 30 процентов, сопровождающееся наймом сотрудников непосредственно из банковской отрасли.

Ожидается, что главным направлением деятельности Боуман станет существенное ослабление требований к банковскому капиталу. Эти требования, обязывающие акционеров банков финансировать кредиты не только за счёт средств вкладчиков, но и за счёт значительной доли собственного капитала, являются ключевым инструментом снижения системных рисков в финансовом секторе. Параллельно, Боуман издала внутренний меморандум, резко ограничивающий полномочия сотрудников ФРС публично предупреждать о выявленных рискованных практиках в банках, что по сути лишает регулятора одного из важнейших превентивных механизмов.

Хотя оценить точные последствия каждого из этих шагов по отдельности сложно, их совокупный эффект очевиден: политика Боуман приведёт к значительному росту прибыльности банковского сектора в краткосрочной перспективе, но одновременно — к накоплению системных рисков, повышающих вероятность нового масштабного кризиса. В конечном счёте, этот риск, как и в 2008 году, неизбежно будет переложен на налогоплательщиков.

Второе направление атаки движения MAGA на финансовую стабильность связано с криптовалютной индустрией. Администрация Трампа и её союзники в Конгрессе — к которым, к сожалению, присоединился и ряд демократов — последовательно продвигают политику по интеграции цифровых активов в экономику. Наглядным примером служит принятый в июле закон GENIUS Act (аббревиатура, чей пафос говорит сам за себя), призванный стимулировать использование стейблкоинов. По своей сути, эти инструменты представляют собой альтернативную, минимально регулируемую и непрозрачную форму банковской деятельности, которая существует вне рамок традиционной системы финансового надзора.

Стейблкоины — это частные цифровые токены, чья стоимость формально привязана к одному доллару. По своей сути, они представляют собой современную цифровую версию частных банкнот, обращавшихся в США в XIX веке. В ту эпоху единственной официальной валютой были золотые монеты, а бумажные деньги выпускались частными банками, обещавшими обменять свои банкноты на золото или серебро по первому требованию. Наиболее известной из них была 10-долларовая банкнота «Dix», выпущенная Citizens’ Bank of Louisiana. Именно от неё, как полагают, и происходит прозвище американского Юга:

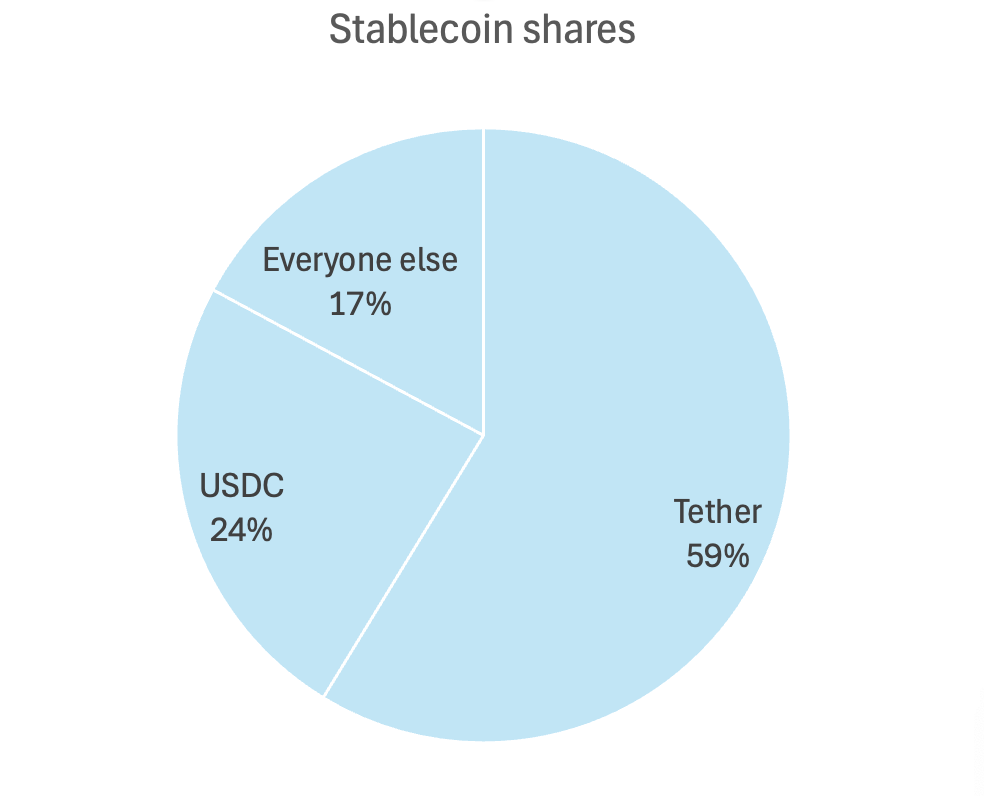

Современные стейблкоины воспроизводят ключевые структурные недостатки частного банковского дела XIX века. Показательно, что индустрия сегодня характеризуется крайней концентрацией: она доминируется двумя крупнейшими эмитентами, Tether и USDC, в то время как все остальные, более мелкие стейблкоины в совокупности существенно уступают по объёму любому из этих гигантов:

Если же абстрагироваться от его роли в глобальной преступности и оценивать Tether сугубо как финансовое учреждение, то возникает серьёзный вопрос о его надёжности. В среду S&P Global Ratings опубликовало резкий отчёт, ставящий под сомнение качество его активов. Аналитики особо отметили крайнюю непрозрачность компании, которая лишает рынок возможности проверить её собственные заявления о финансовой устойчивости.

Находятся ли эмитенты стейблкоинов, подобные Tether, под эффективным государственным надзором? В случае Tether ответ однозначно отрицательный. Компания не является американской. Её штаб-квартира зарегистрирована в Сальвадоре, где и осуществляется её операционный контроль, а авторитарный лидер этой страны, Найиб Букеле (Nayib Bukele), наиболее известен в финансовом мире своей дорогостоящей и провальной инициативой по внедрению биткойна в качестве государственной валюты. Надзорные требования Сальвадора к таким компаниям, как Tether, крайне слабы, и нет никаких гарантий, что даже эти нестрогие правила хоть сколько-нибудь последовательно применяются на практике.

Какова была реакция Tether на критику S&P? Компания ответила в своём характерном стиле, опубликовав заявление, наполненное теориями заговора. В нём S&P Global Ratings была представлена не как независимый аналитический центр, а как часть «пропагандистской машины традиционной финансовой системы», стремящейся дискредитировать криптоиндустрию.

Таким образом, по всей видимости, Tether представляет собой современную цифровую версию «Дикого банка»: он выпускает токены, целенаправленно создавая информационную непрозрачность, которая делает невозможной достоверную оценку его способности погасить свои обязательства. И что наиболее тревожно, эта модель не является исключением — она отражает общую логику работы значительной части криптоиндустрии.

Соответствует ли текущая деятельность Tether требованиям нового закона GENIUS Act? Ответ — нет. Следовательно, после полного вступления закона в силу, компания теоретически утратит право на эмиссию своих стейблкоинов на территории США. В качестве ответа Tether предложила концепцию выпуска отдельного, «упрощённого» токена, соответствующего американским нормам, однако на данный момент этот проект остаётся лишь на стадии заявления.

Возможно, появятся новые стейблкоины, формально соответствующие американскому законодательству. Однако сами эти нормы содержат тревожные лазейки, способные подорвать устойчивость даже регулируемых эмитентов. Более того, на фоне системного сокращения ресурсов и кадров надзорных органов возникает фундаментальный вопрос: кто и как будет обеспечивать соблюдение этих правил? Особые опасения вызывает риск масштабного оттока средств с традиционных банковских депозитов в подобные институты, которые, в лучшем случае, будут находиться под значительно менее строгим и эффективным надзором.

Почему администрация Трампа и её союзники проводят политику, подрывающую финансовую стабильность? Отчасти это может быть идеологическая приверженность догматам свободного рынка. Однако, как и во многих других инициативах этой администрации, ключевую роль, вероятно, играет банальная коррупция. Показательной является тесная связь Tether с финансовой компанией Cantor Fitzgerald. Её бывший генеральный директор, Говард Лутник (Howard Lutnick), в настоящее время занимает пост министра торговли в администрации Трампа. При вступлении в должность Лутник формально покинул свой пост в Cantor, передав операционный контроль своим сыновьям, что не отменяет очевидного конфликта интересов.

В завершение необходимо высказать прямую мысль: помимо прочего, администрация Трампа целенаправленно повышает риск нового финансового кризиса. Остается надеяться, что демократы осознают эту опасность и не поддадутся давлению со стороны Уолл-стрит и, что ещё хуже, популистским посулам крипто-индустрии. Если же они проявят слабость, они рискуют повторить сценарий 2008 года, когда глубокий кризис разразился при демократической администрации. И нет сомнений в том, на кого тогда будет возложена вся политическая ответственность.

Перевод статьи Getting Ready to Party Like It’s 2008

Ссылки по теме:

Трамп обесценивает Америку

Экономика и Трамп

На пути к новому кризису

Федеральный Резерв не спает пузырь Искусственного Интеллекта

Война – это мир. Свобода – это рабство. Цены на продукты снизились

Тарифы Трампа

Гнусный клеветник Скотт Бессент

Ссудно-сберегательный кризис в США

Делегитимизация Федерального Резерва

Тщеславие Трампа

Электрическое безумие

Кризис ссудно-сберегательных касс (1980–1989 годы)

Конец эпохи единорогов

Роль рейтинговых агентств в ипотечном кризисе

Малоафишируемая история сотрудничества Соединённых Штатов и Саудовской Аравии

Опасность предвзятых подтверждений

Фейк-ньюс о гибели нефтедолларовой системы

Уроки истории: Производство полупроводников в 1990-е

Уроки истории. Производство полупроводников в 1980-х

Уроки истории. Крах телекома

Владельцы триллионных долгов федерального правительства США

Иностранные активы и обязательства США

Никто не понимает природу американского госдолга

Криптовалюты – обман всегалактического масштаба

Конец Бреттон-Вудса, Жак Рюэф и валютный грех Запада

Франция и распад Бреттон-Вудской валютной системы

Как Ричард Никсон потряс мир 50 лет назад, отвязав американский доллар от золота и его шаг в одночасье изменил мировую валютную систему

Доля доллара США в глобальных валютных резервах упала до 25-летнего минимума

Рождение Федерального Резерва (пролог)

В одном шаге от хаоса

Кровавая бойня у корраля О-Кей или спор о лимите госдолга США

Платиновая монета в один триллион долларов

Финансовый Армагеддон. Очередная серия.

Инвестиционная позиция

Про американский госдолг

Финансовая паника четырнадцатого года

Горе от ума или фатальная ошибка умников

Томас Вудворд. Федеральная Резервная Система. Мифы и реальность

Тэги: США, Экономика, ФРС

03.12.2025

Как Трамп разрушает автопром в Северной Америке

Унижение всемогущего доллара

Причины ненависти к ИИ

Много шума вокруг SpaceX

Финансовая пирамида имени Илона Маска

MAGA выигрывает войну против американской науки

Террорист номер один

Предательство государственного уровня

Глобализация столкнулась с хаосом

Как война с Ираном разрушила рынок удобрений

Стагфляция имени Трампа

Нефтепрезидент Трамп

Проект Meta улетел под откос

Дружба по принуждению

Из-за Трампа Америку презирают даже ближайшие союзники

Под носом у Трампа

Война миллиардеров

Цены на нефть могут стрельнуть в космос

Возобновляемая энергия и национальная безопасность

Война Трампа против Ирана грозит большими последствиями для нефтянного рынка

Война стоит дорого

Война, нефть и мировая экономика

Марсианская атака на фондовый рынок

Сложное время для чистой энергетики

Безумие американских олигархов

Как Трамп гробит экономику

Крипте кранты

Никто не понимает природу американского госдолга

Союзники разбегаются от Америки Трампа

Трамп обесценивает Америку

ВУДУномика мистера Трампа

Трамп пошел в разнос и это очень опасно

Каракас на Потомаке

Значение слабого отчета о занятости

Политическая экономия некомпетентности Дональда Трампа: Как Ханна Арендт предсказала появление Стивена Мура

Новая торговая сделка императора

Надувательство: Как Европейский союз переиграл Дональда Трампа

Электрическое безумие

Дата-центры и энергодефицит

Упадок и крушение Американской империи

Диктаторский шик Трампа

Заморозка американской экономики

Тщеславие Трампа

Неотложный, но не экстренный

Делегитимизация Федерального Резерва

Гнусный клеветник Скотт Бессент

Может ли презираемый автократ укрепить свою власть?

Новая кровь и чувство момента

MAGA культ

Тарифы Трампа

Женщины, работа и Чарли Кирк: Серьезные последствия его идей

Протест белых мужчин

Форменное беззаконие

Трамп лишает Америку технического лидерства

Wind of Change

Зачем Трамп спасает Аргентину

Автократия глупцов

Американский вариант государственного террора

Команда Трампа и цены на золото

Как Дональд Трамп возвышает Китай

Китай уже обогнал Америку и Америка вряд ли его догонит

Как США проиграли тороговую войну Китаю

При Трампе США скатились на второе место

Крипта и Трамп

Левые заработки Трампа летят под откос

Федеральный Резерв не спасёт пузырь Искусственного Интеллекта

На пути к новому кризису

Америка трансформировалась в цифровое наркогосударство

Конец свободного мира?

Трамп считает, что ему попался неблагодарный народ

Дональд Трамп - угроза мировой безопасности

MAGA, «бралигархи» и средства массовой информации

Насколько важно технологическое отставание Европы от США

Экономика и Трамп

Позорный конец нефтянных иллюзий Трампа

Трамп превращает Соединенные Штаты в Венесуэлу

Доктрина Донро - деньги и самоутверждение

Липкие фантазии Дональда Трампа

Трамп собирается контролировать цены

Тупорылый Трамп окончательно потерял берега

Сумеречное сознание Трампа

Трамп слишком переоценивает свои рычаги влияния

Смелый Марк против безумного Дональда

Последняя капля?

Как Европа обыграла Трампа

Как Канада стала врагом США

Alexander (c) Stikhin