Гнусный клеветник Скотт Бессент

Министр финансов США Скотт Бессент подло клевещет на Федеральную резервную систему

Дональд Трамп действительно усвоил важный урок за время своего первого срока. Он научился никогда не нанимать людей, демонстрирующих хотя бы малейшую степень честности. Во второй администрации Трампа не будет никого, подобного Гэри Коуну (Gary Cohn) или генералу Милли (General Milley). Теперь он уяснил, что нанимать следует лишь коррумпированных, фанатичных и нечестных людей — либо тех, кто сочетает в себе все эти качества одновременно.

Скотт Бессент (Scott Bessent), министр финансов, очевидно, полностью соответствует требованиям Трампа. Его недавние нападки на Федеральную резервную систему, являющиеся частью кампании Трампа по уничтожению независимости Федерального резерва, носят подлый, вероломный и гнусный характер. В более справедливом мире они привели бы к его немедленной отставке.

Но прежде чем детально разобрать действия Бессента, стоит упомянуть другую фигуру: мистера Антони (E.J. Antoni) — экономиста из Heritage Foundation, которого Трамп планирует назначить главой Федерального бюро статистики труда США (Bureau of Labor Statistics).

Возможно, вы помните, что Трамп уволил Эрику Макэнтарфер (Erika McEntarfer), уважаемую главу Бюро, из-за неугодных Трампу июльских данных по занятости, которые он безосновательно назвал сфальсифицированными. С тех пор показатели лишь ухудшились. Когда Трамп выбрал Антони в качестве преемника, раздались повсеместные и вполне обоснованные протесты относительно его полной некомпетентности для этой должности.

Однако мы не знали, что за Антони тянется шлейф сомнительных активностей в социальных сетях. На прошлой неделе CNN со ссылкой на отчет Wired сообщило, о том, что:

кандидат Трампа на пост главы Бюро статистики труда вёл впоследствии удалённый аккаунт в Twitter, в котором публиковал унизительные высказывания сексуального характера в адрес Камалы Харрис (Kamala Harris), оскорбительные комментарии о гражданах нетрадиционной ориентации, теории заговора и грубые оскорбления в адрес критиков Дональда Трампа.

Примечательно, что, несмотря на эту информацию, букмекерские конторы оценивают шансы Антони на утверждение в должности как примерно равные.

Бессента, в противоположность этому, изначально встретили с воодушевлением. Назначение Трампом довольно успешного финансового управленца, в прошлом управлявшего фондами Джорджа Сороса (George Soros), было воспринято как появление «крепкого хозяйственнника» — надёжного хранителя финансовых рынков, способного защитить их от импульсивных действий президента. Этому впечатлению способствовала и элегантная уверенность, с которой Бессент держался перед камерами.

Но теперь маска сорвана, и мы видим Бессента таким, каков он есть на самом деле. Его недавняя клеветническая кампания против Федерального Резевра демонстрирует, что при всей своей утончённости с Уолл-стрит он столь же подл, как и остальные члены команды Трампа.

В частности, на прошлой неделе Бессент опубликовал в The Wall Street Journal статью под названием «Монетарная политика ФРС, направленная на усиление функций». Вот её начало:

Как мы видели во время пандемии Covid, эксперименты, проводимые в лабораториях, могут нанести огромный ущерб, если выйдут за свои пределы. Однажды выпущенные, их не так легко вернуть обратно. «Необычные» инструменты денежно-кредитной политики, применённые после финансового кризиса 2008 года, аналогичным образом изменили политику Федеральной резервной системы, что привело к непредсказуемым последствиям.

Подлость очевидна уже в заголовке и первом предложении. Неважно, верите ли вы, что Covid был вызван утечкой из лаборатории или имел естественное происхождение. Суть в том, что Бессент начинает статью, потворствуя сторонникам теорий заговора: он представляет спорное утверждение как установленный факт, а затем — совершенно нелогично — связывает его с критикой Федерального резерва.

Да, Федеральный резерв действительно принял чрезвычайные меры после финансового кризиса, и реагировал на самый серьёзный экономический спад со времён Великой депрессии — спад, который продолжался даже после того, как эти меры остановили первоначальное свободное падение финансовых рынков. В попытке стимулировать экономику Федеральный резерв прибег к «количественному смягчению» — покупке больших объёмов долгосрочных государственных облигаций и ценных бумаг с ипотечным покрытием. Это было отступлением от обычной практики покупки лишь краткосрочных казначейских обязательств, но оно полностью соответствовало миссии Федерального резерва по обеспечению стабильности цен и полной занятости.

Бессент же хочет заставить нас поверить, что попытка Федерального резерва выполнить свою работу была опасным экспериментом властолюбивых чиновников, который привёл к плачевным последствиям. Хотя некоторые критики действительно предсказывали катастрофу, вскоре выяснилось, что они были полностью и позорно неправы.

Но почему Федеральный резерв прибег к количественному смягчению?

Взрыв пузыря на рынке жилья и финансовый кризис 2008 года вызвали глубокий спад в экономике США, за которым последовало неустойчивое восстановление. Вот показатель — доля занятых взрослых в основном трудоспособном возрасте. Заштрихованная область показывает официальный период рецессии, но занятость оставалась низкой и после её окончания:

В условиях спада Федеральный резерв обычно снижает ставку по федеральным фондам — краткосрочную ставку, которую она контролирует, покупая краткосрочные казначейские облигации и вливая ликвидность в банковскую систему. Именно это она и сделала, когда началась рецессия:

К сожалению, нулевой уровень оказался недостаточным для восстановления полной занятости. Что же должны были делать политики?

Одним из ответов могло стать фискальное стимулирование экономики. Но из-за робости и противодействия республиканцев (и их криков о дефиците!) стимулирующие меры Обамы в 2009 году были явно недостаточными — о чём я предупреждал в то время. Новый раунд стимулов был невозможен. Столкнувшись с этой реальностью, Федеральный резерв мог бы сдаться и смириться с многолетней массовой безработицей.

Вместо этого она попыталась выполнить свою задачу, расширив программу стимулирования и начав покупать активы, доходность по которым не была нулевой. Критики, в основном справа, обрушились на Федеральный резерв. В широко распространённом открытом письме к председателю Бену Бернанке (Ben Bernanke) содержалось предупреждение, что покупка активов «создает риск обесценивания валюты и инфляции». Среди подписавших был Кевин Хассетт (Kevin Hassett), нынешний главный экономист Трампа и возможный будущий председатель Федерального резерва.

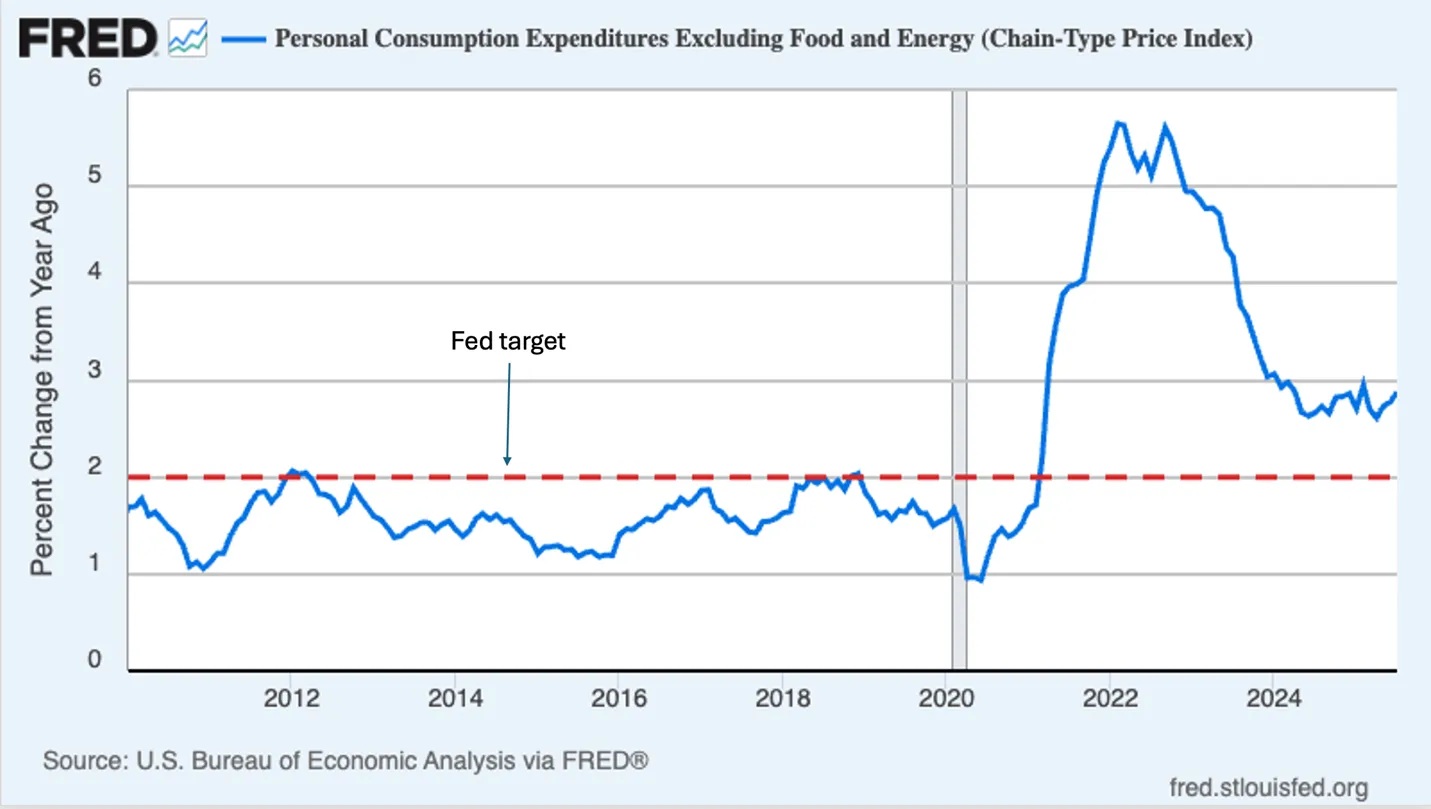

Но инфляции не произошло. Вот предпочитаемый Федеральным резервом показатель базовой инфляции с 2010 года:

Как же Бессент объясняет полный провал прогнозов критиков? Он делает вид, что зло, которое они ошибочно предсказывали, всё же случилось. Он пишет, что «инфляция сильнее всего ударила по молодым и менее обеспеченным домохозяйствам». О какой инфляции идёт речь? Инфляция резко выросла лишь в 2021-2022 годах из-за вызванных пандемией перебоев в поставках. Бессент откровенно пытается переписать историю, чтобы очернить Федеральный резерв.

В статье Бессента есть и другие манипуляции, часть из которых носит откровенно оруэловский характер. Например, он утверждает, что политика Федерального резерва «создает впечатление, что денежно-кредитная политика используется для удовлетворения фискальных потребностей». Это странное заявление, учитывая, что его собственный начальник, Трамп, прямо требовал от Федерального резерва снизить ставки для сокращения бюджетного дефицита.

В конечном счёте, эта статья Бессента показывает, почему он так ценен для Трампа. В отличие от практически всех других членов кабинета, Бессент не является дураком. Он очень умен и хорошо разбирается в своей области. Поэтому тот факт, что он сознательно клевещет на Федеральный резерв, прибегая к теориям заговора и подтасовке фактов, многое говорит о его характере и доказывает, что он не заслуживает и никогда не заслуживал доверия американцев.

Возможно, нам следует быть благодарными уже за то, что он больше не рассматривается в качестве кандидата на пост председателя Федерального резерва.

Перевод статьи Scott Bessent, Sleazy Smearer

Ссылки по теме:

Трамп обесценивает Америку

Экономика и Трамп

На пути к новому кризису

Федеральный Резерв не спает пузырь Искусственного Интеллекта

Война – это мир. Свобода – это рабство. Цены на продукты снизились

Тарифы Трампа

Гнусный клеветник Скотт Бессент

Ссудно-сберегательный кризис в США

Делегитимизация Федерального Резерва

Тщеславие Трампа

Электрическое безумие

Кризис ссудно-сберегательных касс (1980–1989 годы)

Конец эпохи единорогов

Роль рейтинговых агентств в ипотечном кризисе

Малоафишируемая история сотрудничества Соединённых Штатов и Саудовской Аравии

Опасность предвзятых подтверждений

Фейк-ньюс о гибели нефтедолларовой системы

Уроки истории: Производство полупроводников в 1990-е

Уроки истории. Производство полупроводников в 1980-х

Уроки истории. Крах телекома

Владельцы триллионных долгов федерального правительства США

Иностранные активы и обязательства США

Никто не понимает природу американского госдолга

Криптовалюты – обман всегалактического масштаба

Конец Бреттон-Вудса, Жак Рюэф и валютный грех Запада

Франция и распад Бреттон-Вудской валютной системы

Как Ричард Никсон потряс мир 50 лет назад, отвязав американский доллар от золота и его шаг в одночасье изменил мировую валютную систему

Доля доллара США в глобальных валютных резервах упала до 25-летнего минимума

Рождение Федерального Резерва (пролог)

В одном шаге от хаоса

Кровавая бойня у корраля О-Кей или спор о лимите госдолга США

Платиновая монета в один триллион долларов

Финансовый Армагеддон. Очередная серия.

Инвестиционная позиция

Про американский госдолг

Финансовая паника четырнадцатого года

Горе от ума или фатальная ошибка умников

Томас Вудворд. Федеральная Резервная Система. Мифы и реальность

Тэги: США, Общество, ФРС

11.09.2025

Как Трамп разрушает автопром в Северной Америке

Унижение всемогущего доллара

Причины ненависти к ИИ

Много шума вокруг SpaceX

Финансовая пирамида имени Илона Маска

MAGA выигрывает войну против американской науки

Террорист номер один

Предательство государственного уровня

Глобализация столкнулась с хаосом

Как война с Ираном разрушила рынок удобрений

Стагфляция имени Трампа

Нефтепрезидент Трамп

Проект Meta улетел под откос

Дружба по принуждению

Из-за Трампа Америку презирают даже ближайшие союзники

Под носом у Трампа

Война миллиардеров

Цены на нефть могут стрельнуть в космос

Возобновляемая энергия и национальная безопасность

Война Трампа против Ирана грозит большими последствиями для нефтянного рынка

Война стоит дорого

Война, нефть и мировая экономика

Марсианская атака на фондовый рынок

Сложное время для чистой энергетики

Безумие американских олигархов

Как Трамп гробит экономику

Крипте кранты

Никто не понимает природу американского госдолга

Союзники разбегаются от Америки Трампа

Трамп обесценивает Америку

ВУДУномика мистера Трампа

Трамп пошел в разнос и это очень опасно

Каракас на Потомаке

Значение слабого отчета о занятости

Политическая экономия некомпетентности Дональда Трампа: Как Ханна Арендт предсказала появление Стивена Мура

Новая торговая сделка императора

Надувательство: Как Европейский союз переиграл Дональда Трампа

Электрическое безумие

Дата-центры и энергодефицит

Упадок и крушение Американской империи

Диктаторский шик Трампа

Заморозка американской экономики

Тщеславие Трампа

Неотложный, но не экстренный

Делегитимизация Федерального Резерва

Гнусный клеветник Скотт Бессент

Может ли презираемый автократ укрепить свою власть?

Новая кровь и чувство момента

MAGA культ

Тарифы Трампа

Женщины, работа и Чарли Кирк: Серьезные последствия его идей

Протест белых мужчин

Форменное беззаконие

Трамп лишает Америку технического лидерства

Wind of Change

Зачем Трамп спасает Аргентину

Автократия глупцов

Американский вариант государственного террора

Команда Трампа и цены на золото

Как Дональд Трамп возвышает Китай

Китай уже обогнал Америку и Америка вряд ли его догонит

Как США проиграли тороговую войну Китаю

При Трампе США скатились на второе место

Крипта и Трамп

Левые заработки Трампа летят под откос

Федеральный Резерв не спасёт пузырь Искусственного Интеллекта

На пути к новому кризису

Америка трансформировалась в цифровое наркогосударство

Конец свободного мира?

Трамп считает, что ему попался неблагодарный народ

Дональд Трамп - угроза мировой безопасности

MAGA, «бралигархи» и средства массовой информации

Насколько важно технологическое отставание Европы от США

Экономика и Трамп

Позорный конец нефтянных иллюзий Трампа

Трамп превращает Соединенные Штаты в Венесуэлу

Доктрина Донро - деньги и самоутверждение

Липкие фантазии Дональда Трампа

Трамп собирается контролировать цены

Тупорылый Трамп окончательно потерял берега

Сумеречное сознание Трампа

Трамп слишком переоценивает свои рычаги влияния

Смелый Марк против безумного Дональда

Последняя капля?

Как Европа обыграла Трампа

Как Канада стала врагом США

Alexander (c) Stikhin