![]()

Ссудно-сберегательный кризис в США

Ссудо-сберегательный кризис 1980-х и 1990-х годов (savings and loan crisis, S&L crisis) был вызван крахом примерно трети ссудо-сберегательных ассоциаций в Соединенных Штатах в период с 1986 по 1995 год. Эти кредитные организации были банками, которые исторически специализировались на ипотечном кредитовании с фиксированной процентной ставкой. Федеральная корпорация страхования сбережений и займов (Federal Savings and Loan Insurance Corporation, FSLIC) закрыла или санировала 296 кредитных организаций в период с 1986 по 1989 год, после чего эти функции взяла на себя недавно созданная Трастовая корпорация по урегулированию банкротств (Resolution Trust Corporation). Эти два федеральных агентства закрыли 1 043 банка с активами на сумму 519 миллиардов долларов. Общие расходы налогоплательщиков к концу 1999 года составили 123,8 миллиарда долларов, а еще 29,1 миллиарда долларов убытков были возложены на индустрию ссудо-сбережения.

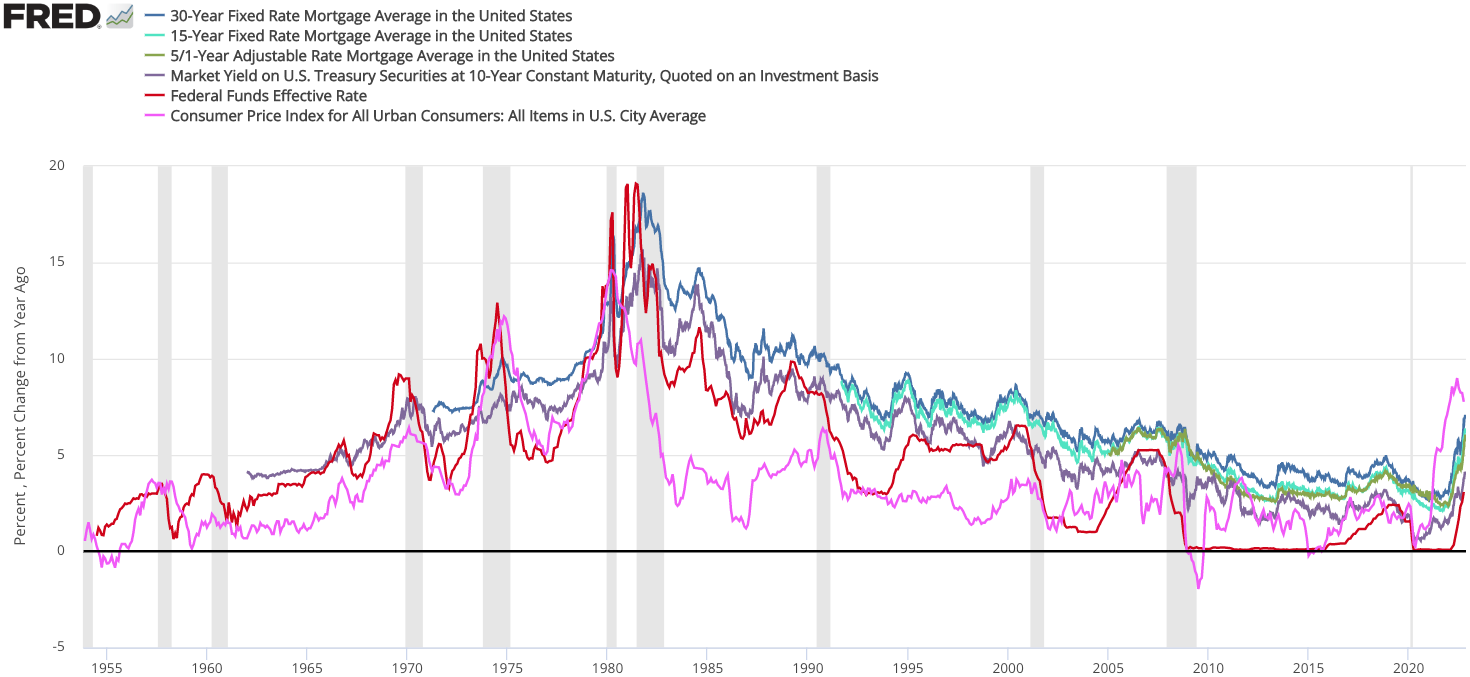

Начиная с 1979 года и до начала 1980-х годов Федеральная резервная система резко повысила процентные ставки, пытаясь снизить инфляцию. В то время ссудо-сберегательных ассоциации выдавали долгосрочные кредиты по фиксированным процентным ставкам, которые были ниже преобладающих ставок по депозитам. Попытки привлечения депозитов за счёт предложения более высоких процентных ставок привели к возникновению обязательств, которые не могли быть оплачены за счет более низких процентных ставок, по которым выдавались кредиты. Кроме того, отток депозитов не мог быть компенсирован за счет продажи теперь уже менее ценных активов. В результате около трети ссудо-сберегательных ассоциаций стали неплатежеспособными, что вызвало первую волну банкротств в 1981-83 годах.

Когда проблема стала очевидной, Конгресс принял меры, разрешив ссудо-сберегательным ассоциациям заниматься новыми видами кредитной деятельности в надежде, что они диверсифицируются и станут более прибыльными. Это включало выдачу ипотечных кредитов с регулируемой процентной ставкой и разрешение на кредитование коммерческой недвижимости. Снижение требований к капиталу и упрощение бухгалтерского учета также позволили кредитным организациям продолжать работу, даже если по старым правилам или US GAAP они были бы неплатежеспособны. Эти изменения привели к росту индустрии ссудо-сбережения, но при этом и увеличили риски. Многие новые кредитные организации были созданы на американском юго-западе и быстро достигли значительных размеров. Региональная концентрация инвестиций ссудо-сберегательных ассоциаций, а также их неопытность в новых видах кредитования, привели к плачевным последствиям – когда в 1986 году цены на недвижимость снизилась в ряде регионов, началась вторая, более масштабная волна банкротств.

Федеральная корпорация страхования сбережений и займов, занимавшаяся страхованием вкладов ссудо-сберегательных ассоциаций, оказалась не в состоянии оплатить все долги и была объявлена неплатежеспособной. Финансовая слабость Федеральной корпорации страхования сбережений и займов, а также давление со стороны Конгресса заставили регулирующие органы перейти к политике смягчения, что позволило неплатежеспособным кредитным организациям оставаться открытыми и дало время для рекапитализации Федеральной корпорации страхования сбережений и займов. Однако попытки рекапитализации Федеральной корпорации страхования сбережений и займов были предприняты слишком поздно и в недостаточном объеме. В 1988 году количество банкротств продолжало расти, и к февралю 1989 года в Конгрессе был принят Закон о реформе финансовых учреждений, восстановлении и правоприменении (Financial Institutions Reform, Recovery, and Enforcement Act of 1989), в соответствии с которым была создана Трастовая корпорация по урегулированию банкротств (Resolution Trust Corporation) для ликвидации всех оставшихся неплатежеспособных ссудо-сберегательных ассоциаций. Закон также предусматривал более строгие требования к капиталу ссудо-сберегательных ассоциаций и ужесточение надзора за их деятельностью. Ответственность за надзор за кредитными организациями и страхование их вкладов была передана, соответственно, новому Управлению по надзору за кредитными организациями и Федеральной корпорации страхования депозитов.

Причины кризиса

Ссудо-сберегательных ассоциации возникли в XIX веке с целью объединения ресурсов членов ассоциаций для предоставления займов на покупку жилой недвижимости. В послевоенный период за счёт программ государственной поддержки финансирования жилья отрасль быстро росла – более чем на 10% в год. В то время ссудо-сберегательные ассоциации регулировались двумя – или тремя, если учитывать регуляторов штатов, организациями. Проверки проводились Федеральным советом банков по кредитованию жилой недвижимости (Federal Home Loan Bank Board, FHLBB), но надзорные полномочия были отдельными и находились в региональных Федеральных банках по кредитованию жилой недвижимости. В федеральных банках по кредитованию жилой недвижимости имелись проблемы с конфликтом интересов, что привело к натянутым отношениям между экспертами федерального правительства и надзорными органами ссудо-сберегательных ассоциаций. Задержки между проверками и поступлением отчетов в надзорные органы также означали, что надзорные меры, если они и принимались, то с опозданием в несколько месяцев. Слабые правоприменительные полномочия, наряду с правом ссудо-сберегательных ассоциаций оспаривать неблагоприятные отчеты, означали, что Федеральный совет банков по кредитованию жилой недвижимости был весьма снисходителен к руководству ссудо-сберегательных ассоциаций.

Рост учётных ставок

В начале 1980-х гг. наблюдалась рецессия наряду с высокими процентными ставками, что вызвало значительную нагрузку как на ссудо-сберегательные ассоциации, так и на другие банковские учреждения. Отрицательная доходность, обусловленная низкими процентами по активам при высоких расходах на выплату процентов по депозитам, необходимых для удержания вкладов, вызвала волну банкротств ссудо-сберегательных ассоциаций в период с 1981 по 1983 г. Федеральные правила, особенно Положение Q, установили ограничения на процентные ставки по депозитам. В ответ на это вкладчики стали снимать свои деньги и вкладывать их во взаимные фонды денежного рынка. В ответ на отток средств из ссудо-сберегательных ассоциаций Конгресс принял Закон о дерегулировании депозитных учреждений и денежном контроле 1980 года (Depository Institutions Deregulation and Monetary Control Act of 1980), который отменил ограничение процентных ставок по Положению Q и расширил полномочия ссудо-сберегательных ассоциаций по кредитованию, включив в них кредиты на строительство. Лимит страхования вкладов также был увеличен с 40 000 до 100 000 долларов. Однако постепенная отмена ограничений на процентные ставки по вкладам привела к значительному росту расходов на выплату процентов по вкладам, поскольку ссудо-сберегательные ассоциации пытались удержать вкладчиков. В результате снижение рентабельности привело к волне банкротств в 1981-83 годах.

Многие из этих неудач не зависели от руководителей. Высокие процентные ставки в начале 1980-х годов привели к тому, что даже ссудо-сберегательных ассоциации с диверсифицированными портфелями ипотечных кредитов, сдерживаемые существующими ограничениями регуляторов, оказались не в состоянии выполнять свои обязательства. Исторические характеристики ссудо-сберегательных ассоциаций – низкий уровень убытков, сопровождаемый низкими доходами и капиталом, были стабильны, но в рыночных условиях 80-х годов оказались сильно подорваны.

Дерегулирование и коммерческое кредитование

Закон о депозитарных учреждениях Гарна – Сент-Жермена 1981 года (Garn–St Germain Depository Institutions Act of 1981) завершил процесс дерегулирования, в результате которого ссудо-сберегательным ассоциациям было предоставлены определённые послабления, позволив Федеральной корпорации страхования сбережений и займов, осуществлять прямые вливания капитала через «стоимостные сертификаты» (net worth certificates). Закон Гарна – Сент-Жермена также значительно расширил кредитные полномочия ссудо-сберегательных ассоциаций, позволив им заниматься коммерческой недвижимостью и кредитованием, чем многие ссудо-сберегательные ассоциации охотно воспользовались. В период с 1980 по 1986 год доля ипотечных кредитов в активах ссудо-сберегательных ассоциаций снизилась с более 80 процентов до менее 60.

Состав Федерального совета банков по

Состав Федерального совета банков покредитованию жилой недвижимости в 1985 году (слева направа) - Донадьд Хоуд (Donald I. Hovde), председатель Эдвин Грей (Edwin J. Gray) и Мэри Григсби (Mary A. Grigsby)

Значительный объем кредитов, выданных в рамках расширенных полномочий ссудо-сберегательных ассоциаций, были сосредоточены в быстро развивающихся штатах, таких как Калифорния, Флорида и Техас. Слабый надзор со стороны штатов и мягкие ограничения на использование заемных средств позволили ссудо-сберегательным ассоциациям быстро расширяться, принимая на себя значительные риски, сосредоточенный в этих направлениях бизнеса и географических регионах. Высокая чувствительность стоимости коммерческой недвижимости к местным экономическим условиям сделала ссудо-сберегательные ассоциации заложниками местных экономических условий. Эти проблемы усугублялись относительной неопытностью сотрудников ссудо-сберегательных ассоциаций в оценке рисков коммерческого кредитования и инвестиций в акции.

Политика дерегулирования, проводившаяся администрацией Рейгана, подкрепленная назначением Эдвина Грея (Edwin Gray) и ограниченным количеством сотрудников регуляторов, привела к сокращению числа проверок на 26 % в период с 1981 по 1984 г. Однако позиция Эдвина Грея изменилась после краха техасского банка Empire Savings and Loan, вызванного мошенничеством, и в течение следующих двух лет происходило увеличение количества проверок и ужесточение финансовых правил. Однако эти усилия не были поддержаны индустрией и администрацией Рейгана.

Законодательные послабления

Для смягчения последствий неблагоприятной рыночной конъюнктуры регулятор прибегал к значительным послаблениям. Это выразилось в практике отказа от применения правил, которые в обычных условиях препятствовали бы деятельности банков. В рамках этой политики Федеральный совет банков по кредитованию жилой недвижимости последовательно снизил нормативы по чистой стоимости активов: с пяти процентов в 1980 году до трёх процентов в 1982 году. Гибкие правила поэтапного введения новых требований также позволяли многим вновь созданным ссудо-сберегательным ассоциациям работать при ещё более низких нормативах чистой стоимости. Более того, новые учреждения получали возможность всего за год нарастить активы с первоначального капитала в два миллиона долларов до 1,3 миллиарда долларов, что эквивалентно увеличению в 650 раз.

Здание Федерального совета банков по

кредитованию жилой недвижимости в Вашингтоне

К 1983 году, несмотря на значительное снижение процентных ставок, десятая часть ссудо-сберегательных ассоциаций оказалась неплатежеспособной по стандартам GAAP, при этом на них приходилось 35 % активов всей отрасли. Несмотря на это, данным учреждениям было разрешено продолжать операционную деятельность, что создало потенциальные убытки для налогоплательщиков в связи с их последующим крахом и необходимостью выплат по страхованию вкладов.

Мошенничества

Ряд громких банкротств был связан с мошенническими схемами. Среди выявленных методов — получение сотрудниками банков вознаграждений за выдачу некачественных кредитов, сговор с застройщиками для фиксации бумажной прибыли с последующим её переносом на государство, а также выплата себе высоких компенсаций вплоть до банкротства банка, после которого обязательства перед вкладчиками перекладывались на Федеральную корпорацию страхования сбережений и займов. Значительную известность приобрёл Уильям Блэк (William K. Black), руководивший расследованием деятельности Чарльза Китинга (Charles Keating). Последнему временно удалось заблокировать расследование благодаря скоординированным взносам в избирательную кампанию, которые спасли от финансового краха и способствовали избранию спикера Палаты представителей Джима Райта (Jim Wright). Несмотря на поддержку пяти сенаторов США, это не уберегло Китинга от тюремного заключения. Блэк ввёл термин «мошенничество в сфере контроля», описывающий сговор руководства с бухгалтерами и аудиторами.

Однако мошенничество не было основной причиной кризиса. Оценки доли банкротств, связанных с мошенничеством или злоупотреблениями инсайдеров, варьируются из-за сложности разграничения мошенничества и неверных управленческих решений. Исследования показывали разный разброс: 11% (Управление контролера денежного обращения, 1988 г.), 25% (FDIC, 1989 г.), 33% (Resolution Trust Corporation, 1992 г.) и 26% (Главное бухгалтерское управление, 1994 г.). Наиболее явные случаи были сконцентрированы в нескольких крупных учреждениях, которые, как утверждалось, манипулировали рынками нежелательных облигаций для личной выгоды.

Тем не менее, мошенничество и злоупотребления инсайдеров имели место во многих случаях. После кризиса на основании Закона о борьбе с преступностью 1990 года был назначен специальный советник по расследованию мошенничества в финансовых учреждениях. С 1988 по 1992 год Министерство юстиции добилось тюремного заключения 1706 банкиров по 2603 делам. Согласно отчёту Бюджетного управления Конгресса (1992), экспертные оценки доли убытков от мошенничества, понесённых государством, варьируются от 3 до 25%, с консенсусной оценкой в 10–15% (убытки налогоплательщиков в $16–24 млрд).

Неудачные попытки регулирования

Осознание рисков изменения процентных ставок в начале 1980-х и крах Empire Savings and Loan в 1984 году заставили Федеральный совет банков по кредитованию жилой недвижимости ужесточить регулирование. Однако эти меры запоздали, поскольку проблемные кредиты уже были выданы и находились на балансах.

Состояние банковской системы в целом было неустойчивым. Быстро меняющаяся правовая среда и новые финансовые технологии дестабилизировали и коммерческие банки. В 1984 году произошёл крупнейший на тот момент крах коммерческого банка Continental Illinois, который признали «слишком большим, чтобы обанкротиться». Федеральная корпорация по страхованию вкладов (Federal Deposit Insurance Corporation, FDIC) вмешалась, чтобы предотвратить крах почти 2300 мелких банков-корреспондентов и общую панику.

К 1983 году резервы Федеральной корпорации страхования сбережений и займов в размере $6 млрд уже были явно недостаточными для покрытия обязательств перед обанкротившимися учреждениями, которые оценивались в $25 млрд.

Усиление кризиса

Убытки, отражённые в отчётности ссудо-сберегательных ассоциаций до 1985 года, маскировались слабыми правилами бухгалтерского учёта и завышенной стоимостью недвижимости на юго-западе США. Первые крупные банкротства произошли в Огайо и Мэриленде в 1985 году. Home State Savings Bank в Огайо рухнул из-за набега вкладчиков после потери $540 млн в афере с ценными бумагами. Его частная государственная программа страхования стала неплатежеспособной, что вынудило губернатора объявить первые со времён Великой депрессии банковские каникулы. В мае того же года в Мэриленде обанкротился Old Court Savings and Loans, что вызвало панику в других учреждениях, застрахованных штатом. Губернатор ограничил изъятие вкладов, а законодательное собрание потребовало от всех ассоциаций либо вступить в Федеральную корпорацию страхования сбережений и займов, либо ликвидироваться в течение шести месяцев. Банкротства в этих двух штатах обошлись их налогоплательщикам примерно в $250 млн.

Ссудно-сберегательная отрасль в США

Ссудно-сберегательная отрасль в СШАРекапитализация Федеральной корпорации страхования

сбережений и займов

Банкротства 1985–1986 годов истощили резервы Федеральной корпорации страхования сбережений и займов: на урегулирование было потрачено $7,4 млрд в 1985 году и $9,1 млрд в 1986 году. К началу 1987 года резервный фонд сократился до менее чем $2 млрд, а масштабы индустрии выросли, что сделало эти средства недостаточными. Федеральная корпорация страхования сбережений и займов отреагировала повышением страховых взносов и попыткой ограничить приём депозитов через посредников, но эти правила были отклонены судом. Новые правила 1984–1985 годов были направлены на замедление роста ассоциаций и изменение расчета регулятивного капитала.

Однако убытки росли слишком быстро. Не имея ресурсов, Федеральная корпорация страхования сбережений и займов пыталась откладывать продажу проблемных активов. К апрелю 1986 года администрация Рейгана признала приближающуюся неплатежеспособность Федеральной корпорации страхования сбережений и займов и запросила у Конгресса $15 млрд, выданных под будущие доходы от страховых взносов, но вопрос был отложен. К январю 1987 года проблема стала настолько острой, что вынесена на обсуждение. Споры вызвали детали законопроекта: отраслевое лобби, поддержанное спикером Палаты представителей Джимом Райтом, настаивало на сумме менее $7,5 млрд и обязательном запрете на новые регулятивные меры. Под давлением администрация согласилась на эти условия. В результате 11 августа 1987 года был подписан Закон о конкурентном равенстве в банковском деле, предоставивший Федеральной корпорации страхования сбережений и займов $10,8 млрд через продажу облигаций. Закон также запрещал закрывать учреждения с капиталом выше 0,5%, отвечавшие слабым критериям жизнеспособности.

Это привело к ситуации «игры на выживание»: рискованные учреждения увеличивали ставки в надежде на прибыль, которая покроет убытки, зная, что убытки в случае провала лягут на налогоплательщиков (возникла ситуация moral hazard).

К концу 1988 года число ассоциаций сократилось до 2 969. Банкротства были географически сконцентрированы: на Калифорнию, Техас и Флориду пришлась треть всех банкротств с 1985 года; на Техас— 40% в 1988 году. Новый председатель Федерального совета банков по кредитованию жилой недвижимости М. Дэнни Уолл пытался продать сотни неплатежеспособных банков. Несмотря на продажу 200 банков к концу 1988 года, оставалось ещё около 250 учреждений с активами в $81 млрд.

Financial

Institutions Reform, Recovery, and Enforcement Act

и

Resolution Trust Corporation

Число официально неплатежеспособных учреждений на конец 1988 года составляло 250, но после исключения нематериальных активов оно возрастало до 508. Эти учреждения продолжали нести убытки, а сама Федеральная корпорация страхования сбережений и займов также был неплатежеспособен. 6 февраля 1989 года президент Джордж Буш-старший предложил план из трёх элементов: создание временного агентства с финансированием $50 млрд для ликвидации неплатежеспособных ассоциаций; упразднение Федерального совета банков по кредитованию жилой недвижимости и Федеральной корпорации страхования сбережений и займов с передачей их функций новому Управлению по надзору за сберегательными учреждениями (Office of Thrift Supervision) при Министерстве финансов и Федеральной корпорации по страхованию вкладов; ужесточение регулирования, включая исключение гудвила из капитала и удвоение его нормы до 6%. 9 августа 1989 года план был принят как Закон о реформе финансовых институтов, восстановлении и правоприменении (Financial Institutions Reform, Recovery, and Enforcement Act of 1989, FIRREA). Закон также ввёл нормы капитала, учитывающие риски, ограничения на портфели нежилых ипотек и финансирование судебных преследований.

Последний состав Федерального совета банков по кредитованию жилой недвижимости, представленный в его годовом отчете за 1988 год. Председатель Дэнни Уолл (Danny Wall), в центре, стал первым директором Управления по надзору за сберегательными учреждениями в соответствии с Законом FIRREA

Вновь созданная Resolution Trust Corporation занялась продажей или ликвидацией оставшихся проблемных учреждений. Resolution Trust Corporation продавала активы постепенно, чтобы не обрушить рынок и найти покупателей. Ликвидация Федеральной корпорации страхования сбережений и займов и создание Resolution Trust Corporation сигнализировали о конце эпохи помощи, заставив владельцев ассоциаций снизить риски. В 1989 году Resolution Trust Corporation продала 37 учреждений с активами $51 млрд, в 1990 — 315 на $20 млрд. В 1991 году Конгресс выделил ещё $30 млрд. Многие активы были секьюритизированы. При дефиците финансирования работа Resolution Trust Corporation приостанавливалась в 1991 году. После дополнительного финансирования в 1993 году корпорация была ликвидирована к концу 1996 года, вернув 78% балансовой стоимости активов и продав 747 учреждений с активами $402,6 млрд.

Скандалы

В результате кризиса произошел ряд громких банкротств и скандалов. К числу известных учреждений относятся:

- Lamar Savings and Loan (Техас), ликвидация стоимостью $2 млрд;

- Vernon Savings and Loan (Техас), где 94% кредитов оказались плохими;

- Columbia Savings and Loan (Калифорния), закрытый в 1991 году с убытком $3,25 млрд.

Особую огласку получило банкротство Lincoln Savings and Loan Association, возглавляемой влиятельным донором-республиканцем и политическим деятелем Чарльзом Китингом. В период с 1984 по 1989 год она выросла в пять раз, инвестируя в основном в коммерческую недвижимость и акции. После того как в 1987 году надзорные органы рекомендовали конфисковать банк за уголовное мошенничество, Китинг оказал давление на сенаторов Денниса Декончини (Dennis DeConcini), Джона Маккейна (John McCain), Алана Крэнстона (Alan Cranston), Джона Гленна (John Glenn) и Дональда Ригла (Donald Riegle), чтобы свернуть расследование. Когда стало известно, что эти пятеро мужчин, позже прозванные «Пятеркой Китинга» (Keating Five), получили 1,3 миллиона долларов в качестве взносов на избирательную кампанию, они оказались втянуты в расследование Конгресса по вопросам этики. В конечном счете, дело было прекращено новым председателем Федерального совета банков по кредитованию жилой недвижимости Дэнни Уоллом (Danny Wall), который позже ушел в отставку в декабре 1989 года за бездействие в отношении Lincoln Savings and Loan Association, обанкротившегося в том же году с убытком в 2,6 миллиарда долларов. В конце концов Китинг был привлечен к ответственности и осужден, но приговоры были отменены из-за неправильных инструкций для присяжных, а впоследствии — из-за «отравленного» состава присяжных. В итоге в 1999 году он признал себя виновным и был приговорен к сроку, который уже отбыл.

К обвинениям в мошенничестве и коррупции был привлечён и Нил Буш, сын вице-президента Буша, за роль в банкротстве Silverado Savings and Loan.

Последствия

В период с 1980 по 1994 год обанкротились 1617 коммерческих банков (9,14% от общего числа) с активами $206 млрд. Однако кризис в коммерческом банковском секторе был менее глубоким, поскольку Федеральная корпорация по страхованию вкладов оставалась платежеспособной, а её регуляторы действовали более активно.

Число застрахованных ссудо-сберегательных ассоциаций сократилось с 3234 в 1986 году до 1645 в 1995. Всего обанкротились 1043 учреждения с активами $519 млрд. Совокупные расходы для налогоплательщиков в итоге составили $123,8 млрд (Федеральная корпорация страхования сбережений и займов и Resolution Trust Corporation), ещё $29,1 млрд убытков понесли сами ассоциации. Около $60 млрд убытков были обусловлены политикой регулятивного послабления по Закону 1987 года.

Ужесточение регулирования и повышенные страховые взносы после принятия закона c привели к массовому переходу ассоциаций в статус коммерческих банков. Их уникальная роль на ипотечном рынке исчезла: доля выданных ими ипотечных кредитов на 1–4 семьи упала с 47% в 1980 году до 15% в 1995. Само название «сберегательно-кредитная ассоциация» вышло из употребления.

Полномочия банковских регуляторов были расширены. Закон о совершенствовании Федеральной корпорации по страхованию вкладов 1991 года (FDIC Improvement Act of 1991) ввёл ежегодные проверки, меры по докапитализации и «жёсткий предел» в 90 дней для банков с капиталом ниже минимального уровня перед принудительной ликвидацией. Осознание рисков недостаточной диверсификации также способствовало принятию Закона Ригла-Нила 1994 года (Riegle–Neal Interstate Banking and Branching Efficiency Act of 1994), отменившего ограничения на банковскую деятельность между штатами.

Перевод статьи Savings and loan crisis

Тэги: США, Экономика, ФРС

05.09.2025

Схематозы на ИИ-рынке

Как ИИ добъёт средний класс

Массовые сокращения в Oracle из-за массового внедрения ИИ

Инвестиционная позиция

Про долги СССР

Про американский госдолг

Валютные кризисы

Странные цифры

Финансовая паника четырнадцатого года

Финансовый Армагеддон. Очередная серия.

Нет денег? Отдашь почку!

Хрустальная ночь для богатеев

International Debt Statistics

Налоговый вопрос

Платиновая монета в один триллион долларов

Bank run

Экономика временщиков

Доля доллара США в глобальных валютных резервах упала до 25-летнего минимума

Никогда еще не было так плохо: Рождество под угрозой, поскольку катастрофа в цепочках поставок становится только хуже

Контейнерогеддон: Кризис поставок заставляет Walmart и конкурентов розничной торговли нанимать собственные суда

Потребители сталкиваются с последствиями глобального роста цен

В Венесуэле люди расплачиваются золотом за еду и стрижку

Рыночная стоимость Tesla превысила триллион после того, как компания Hertz заказала 100 000 электромобилей

Логистический кризис может утопить глобальную экономику

Брошенные на произвол судьбы. Миллионы американцев до сих пор не могут найти работу

Работники, перешедшие на новую работу, делятся своим опытом

Нехватка перерабатывающих и транспортных мощностей. Кризис логистики

Миф о молотках за 600 долларов

Как выручка Cirque du Soleil упала с миллиарда долларов до нуля за 48 часов

Богатые тоже плачут

Девять вопросов о бедности

Иностранные активы и обязательства США

Владельцы триллионных долгов федерального правительства США

Сложное время для стартапов – компании закрываются, работники увольняются

Роль рейтинговых агентств в ипотечном кризисе

Конец эпохи единорогов

Кризис ссудно-сберегательных касс (1980–1989 годы)

Ссудно-сберегательный кризис в США

Война – это мир. Свобода – это рабство. Цены на продукты снизились

Как Airbnb из спасителя капитализма трансформировалась в мусор

Зеленая повестка нанесла удар по шведской пенсионной системе

Alexander (c) Stikhin