Франция и распад Бреттон-Вудской валютной системы

I. Введение

В Соединенных Штатах принято считать, что Франция сыграла решающую роль в развале Бреттон-Вудской валютной системы (Bretton Woods international monetary system), который завершился в августе 1971 года. Согласно устоявшемуся мнению, в 1965 году французы начали политику преднамеренной конвертации своих долларовых запасов в золото – давление на золотые запасы США ослабило доверие к доллару, что в итоге ускорило крах системы. Подобная интерпретация международных валютных действий Франции в период 1960 – 1968 годов представляет французскую политику как преследование «антиамериканских» политических целей президента де Голля (Charles de Gaulle), а не разумное решение экономических вопросов: «...вызов Бреттон-Вудсу и через Бреттон-Вудс уже Соединенным Штатам был брошен президентом Франции де Голлем. Французы давно заявляли о своей чувствительности к посягательствам на их автономию и сильной антипатии к тому, что они считали экономическим доминированием США в Европе». (Volcker and Gyohten, 1992, стр. 42).

Это широко распространенное мнение опирается на тот очевидный факт, что политика Франции бросила вызов экономическому и политическому доминированию США в Западной Европе. При золотодолларовом стандарте (gold-dollar standard) – наследии Бреттон-Вудской международной валютной конференции 1944 года – Соединенные Штаты пользовались исключительным положением поставщика валюты, которая хранилась в центральных банках в качестве официальных резервов, конвертируемых в золото. Такое положение позволяло Соединенным Штатам финансировать постоянный дефицит платежного баланса, не прибегая к специальным корректировкам, которые требовались при дефиците в других странах.

Размер американского дефицита платежного баланса вызывали особое беспокойство во Франции в 1960-х годах. Традиционная точка зрения объясняет критику со стороны Франции исключительно националистическими политическими соображениями, основанными на том, что Соединенные Штаты имели дефицит платежного баланса, а американские компании осуществляли масштабные инвестиции в Западной Европе. Таким образом, утверждается, что французское правительство возмущалось валютным режимом, который позволил Соединенным Штатам расширить свое влияние в Европе за счет увеличения количества военных баз и усиления контроля американских инвесторов над французской промышленностью. До тех пор, пока правительство США могло финансировать дефицит платежного баланса за счет эмиссии долларов, которые автоматически уходили в резервы торговых партнеров, наблюдался рост влияния Соединенных Штатов. Таким образом, вызов золотодолларовому стандарту со стороны правительства генерала де Голля в 1960-х годах воспринимается сторонниками традиционной точки зрения как доказательство того, что валютная политика Франции была отражением националистических амбиций французского президента.

В качестве дополнительного доказательства того, что французская критика международной валютной системы подчинялась политическим соображениям, сторонники традиционной точки зрения часто ссылаются на отсутствие последовательности в международной валютной политике Франции в период 1960 – 1968 годов. Официальная французская позиция, судя по всему, смещалась с позиции безразличия к дефициту платежного баланса США к позиции озабоченности, к выступлению за возврат к изначальным договоренностям Бреттон-Вудской системе, затем к выступлению за возврат к золотому стандарту и системе резервов, номинированных в валютных единицах, привязанных к золоту, а затем снова к золотому стандарту. В 1966 году, когда Соединенные Штаты стали более благосклонно относиться к модификации международной валютной системы путем включения в неё новой системы дополнительных резервов, близкой к той, за которую ранее выступали французы, французы пошли на попятную и выступили против предложений. Как сообщалось в многочисленных газетных статьях того времени, наблюдатели полагали, что французское правительство использует свою финансовую политику в качестве оружия для достижения политических целей генерала де Голля.

В данной статье мы утверждаем, что позиция Франции в области международной валютной политики была неверно истолкована. Политические действия президента де Голля было оружием продвижения французской политики в отношении золотых резервов, которая была продолжением более ранней политики межвоенного периода. Мы утверждаем, что французское правительство хотело пересмотра международной валютной системы по образцу золото-обменного стандарта 1920-х годов и Трехстороннего соглашения 1936 года (Tripartite Agreement of 1936), которое правительство де Голля считало более выгодным для французской экономики, чем асимметричная Бреттон-Вудская система. Периодические ссылки французского правительства на золотой стандарт были лишь тактической уловкой, чтобы побудить США начать переговоры со странами Общего рынка (Франция, Западная Германия, Италия, Нидерланды, Бельгия и Люксембург) – Common Market countries, о трансформации существующей системы в более симметричную с усовершенствованным механизмом автоматической корректировки платежного баланса.

Данная работа построена следующим образом. В разделе II мы описываем французский план 1943 года, его исторические предшественники в виде золотого обменного стандарта и Трехстороннего соглашения, а также восстановление Франции как экономической державы в период с 1945 по 1958 год в соответствии с правилами Бреттон-Вудской международной валютной системы. В разделе III мы представляем хронологию событий, приведших к тому, что Франция бросила вызов Бреттон-Вудской международной валютной системе в том виде, в котором она сложилась в 1960-х годах. Важно отметить тот факт, что французское правительство меняло свою позицию в пользу возврата к золотому стандарту в периоды, когда американское правительство проявляло меньшую готовность к переговорам о реформе международной валютной системы. В разделе IV мы используем модели, чтобы обсудить, почему французы предпочли бы систему, подобную предложениям Финансовой комиссии на Генуэзской конференции (Financial Commission at the Genoa conference) или Трехстороннему соглашению 1936 года, асимметричному золото-долларовому стандарту Бреттон-Вудса 1960-х годов. Таким образом, французская международная валютная политика предстает как рациональная и движимая последовательными долгосрочными целями.

II. Франция и Бреттон-Вудская система. 1945 – 1958

Статьи соглашения, подписанные в Бреттон-Вудсе в июле 1944 года и создавшие Международную валютную систему (International Monetary System), просуществовавшую до лета 1971 года, представляли собой компромисс между планами, разработанными США – планом Уайта (White Plan) по созданию «Международного стабилизационного фонда» (International Stabilization Fund) (июль 1943 года) – и Великобританией – планом Кейнса (Keynes Plan) по созданию «Международного клирингового союза» (International Clearing Union) (апрель 1943 года). /2 Однако, другие страны, включая Францию, тоже присутствовали на конференции и консультировались в ходе обсуждений, предшествовавших конференции. Французский план «Предложения относительно международных валютных отношений» (Suggestions Regarding International Monetary Relations), о котором сообщалось в газете «The New York Times» от 9 мая 1943 года и который был перепечатан в Horsefield (1969) том III, стр. 97 – 102, был предложен в ответ на британский и американский планы. На Бреттон-Вудской конференции в июле 1944 года французы не предложили собственного плана, делегаты Пьер Мендес-Франс (Pierre Mendes-France) и Андре Истель (André Istel) поддержали окончательное соглашение (Bretton Woods Proceedings, стр. 1114-5.) /3 План 1943 года, по нашему мнению, дает ценное представление о взглядах французских политиков.

План был составлен Эрве Альфандом (Hervé Alphand) и Андре Истелем (André Istel) при содействии других высокопоставленных чиновников французского казначейства. Альфанд был бывшим финансовым атташе Франции в Вашингтоне. В военное время в Лондоне он работал на генерала де Голля по финансовым и экономическим вопросам, включая послевоенные денежные отношения (Kuisel, 1981, стр. 160-161). Истел был бывшим советником правительства Рейно (Reynaud) и участником переговоров по франко-британскому соглашению 1939 года (The New York Times, 9 мая 1943 года). В отличие от планов Кейнса и Уайта, французский план не был официальным планом, но, согласно мемуарам Альфанда (Alphand, 1977), де Голль поддерживал его позиции, хотя и задним числом. /4

Согласно французскому плану, участники должны были зафиксировать официальные курсы своих стран по отношению к валютам других участников – курсы могли быть изменены только после консультаций. Предполагалось, что курсы будут поддерживаться путем интервенций каждого участника, осуществляющего сделки с денежными властями других участников. Каждый участник держал бы валюты других участников для повышения ликвидности в пределах согласованных объемов. Для защиты членов от валютного риска требовалось обеспечение (в виде золота, иностранных векселей, сырья, одобренных ценных бумаг и т.д.) собственной валюты, хранящейся у властей другой страны-участницы. В качестве возможного механизма для облегчения клиринга, депозитария для залога и метода международных консультаций было предложено создать Бюро валютной стабилизации (Monetary Stabilization Office) – (Horsefield, 1969, Vol. I, стр. 37).

Согласно Плану (Horsefield, 1969, Vol. III, стр. 100), система могла рассматриваться «как первый шаг к возвращению международного золотого стандарта» и этому должна была способствовать связка между долларом и золотом – привязав свои валюты к доллару, участники могли использовать золото и как международный резервный актив, и как международное средство расчетов. Позднее участники могли бы определить свои валюты в граммах золота. Однако восстановленный золотой стандарт не регулировался бы автоматически с помощью классического механизма корректировки. Управление им осуществлялось денежными властями с помощью учетных ставок для поддержания внутреннего и внешнего баланса. /5

Французский план 1943 года и французские предложения по международной валютной реформе в 1960-х годах исходили из предложений Финансовой комиссии на Генуэзской конференции 1922 года и Трехстороннем соглашении 1936 года. Взятые вместе, они показывают последовательную реализацию принятых когда-то решений.

Согласно видению французской стороны, золото являлось центральным элементом мировой валютной системы, поскольку оно являлось средством обмена, нейтральным по отношению к отдельным странам. Если золото было основой системы, то его цена должна была быть стабильной, поскольку оно являлось эталоном, определяющим цену валюты каждой страны, которая должна была иметь фиксированные курсы. Если бы цена на золото была фиксированной, мировое производство золота могло бы расти не такими темпами, как спрос на ликвидность для проведения операций – поэтому для функционирования системы потребовалась бы дополнительная ликвидность, дополняющая золото. Создание системы, в которой золото и дополнительная ликвидность могли бы сосуществовать друг с другом, было сложной задачей, поскольку подобная система была потенциально нестабильной, если бы дополнительная ликвидность принимала форму валют одной или двух стран.

Источник нестабильности международной валютной системы, в которой валюта одной страны используется в дополнение к золоту в официальных международных сделках, известен как «дилемма Триффина» (Triffin, 1960; Solomon, 1982; Bordo, 1993). Если одна страна отвечает перед другими странами за обеспечение незолотого компонента (конвертируемого в золото) официальных резервов посредством постоянного дефицита своего платежного баланса, то обязательства страны превысят её резервы. В результате страны, которые ранее держали валюту вместо золота в своих официальных резервах, могут больше не захотеть этого делать, опасаясь изменения в какой-то момент проведения переоценки резервной валюты. В этом случае система рискует рухнуть. В то же время, если резервная страна примет меры по сокращению оттока своей валюты, это может лишить систему необходимой ликвидности. Таким образом, система, в которой валюта страны сосуществует с золотом в качестве официальных резервов, требует дополнительных гарантий для обеспечения её стабильности.

С точки зрения французов, стабилизация системы золотого стандарта, в которой одна или много конвертируемых в золото валют сосуществуют с золотом для формирования официальных резервов каждой страны, должна быть обеспечена двумя способами. Во-первых, валютный компонент резервов страны должен быть привязан к золоту в определенной пропорции. Эта особенность не позволит странам с профицитом платежного баланса принимать непропорционально большие суммы официальных резервов в виде резервной валюты. Во-вторых, чтобы быть эффективным, это правило фиксированной пропорции резервов должно быть связано с правилом взаимного мониторинга между странами. Эти два основополагающих принципа лежали в основе различных французских предложений по реформированию международной валютной системы, начиная с французского плана 1943 года и заканчивая предложением о создании «Совместной резервной единицы» (Collective Reserve Unit, CRU) и «Специальных прав заимствования» (Special Drawing Rights, SDR) в 1960-х годах.

Самая ранняя версия предложений французской стороны по международной валютной системе была основана на рекомендациях, сделанных на Генуэзской конференции в 1922 году. Генуэзская конференция была форумом, на котором рассматривались методы проведения официальных международных операций с учетом ограниченного запаса золота в мире. После Первой мировой войны возникло несоответствие между золотыми запасами основных европейских промышленных стран и спросом на золото, вызванным восстановлением экономики. Как следствие, участники искали временную альтернативу довоенному золотому стандарту в качестве международной валютной системы. Финансовая комиссия в Генуе рекомендовала обязать участников зафиксировать свои обменные курсы и восстановить конвертируемость золота. /6 Чтобы противостоять опасениям нехватки золота, они также рекомендовали странам-участницам держать часть своих резервов в виде валют двух резервных центров. Этим основным странам-кредиторам было рекомендовано немедленно приступить к «созданию свободного рынка золота и, таким образом, стать «центрами золота». Наконец, центральным банкам было рекомендовано сотрудничать, чтобы предотвратить «неоправданные колебания покупательной способности золота» (Eichengreen, 1992, стр. 158-159). Следуя рекомендациям Генуи, многие страны приняли законы, разрешающие центральным банкам обеспечивать свои обязательства не только золотом, но и иностранной валютой. Большинство стран-участниц также приняли фиксированные коэффициенты конвертации национальных валют в золото (Eichengreen, 1990, стр. 248).

Второй пункт предложений французской стороны появился в рамках согласования Трехстороннего соглашения 1936 года. В бурные межвоенные годы постоянные девальвации, последовавшие за разрушением золото-валютного стандарта, поставили политиков всех стран перед дилеммой, как вернуться к фиксированным обменным курсам. Трехстороннее соглашение, в рамках которого Великобритания, Франция и США стабилизировали свои обменные курсы, стало большим достижением. Изначально французы предложили систему, при которой франк, доллар и стерлинг будут колебаться в ограниченном «коридоре». Три страны договорились не проводить девальвацию, кроме как по взаимному согласию, и координировать поддержку двусторонних курсов, с конечной целью восстановления конвертируемости золота. Однако неуступчивость американцев заставила французов отказаться от фиксированных курсов и обещания вернуться к золотому стандарту. Совместная декларация, известная как Трехстороннее соглашение, опубликованная Вашингтоном, Лондоном и Парижем, подтвердила желание трех стран сотрудничать в минимизации колебаний обменных курсов и их приверженность свободной торговле. В течение трех лет фонды стабилизации валютного курса стран успешно снижали колебания валютных курсов (Eichengreen, 1992, стр. 278-281). Предшественники французского плана 1943 года сформировали французское представление о международных финансовых механизмах.

Однако на Бреттон-Вудской конференции предложения Франции были далеко не очевидными, а статьи соглашения в Бреттон-Вудсе содержали ряд особенностей, которые отличались от французского плана. Здесь уместно отметить три момента (Bordo, 1993, стр. 34-36). Во-первых, Статья IV в качестве базового стандарта международной валютной системы определяла золото (определенного веса и чистоты) или доллар США по состоянию на 1 июля 1944 года. Всем участникам было предложено объявить номинальную стоимость и поддерживать ее в пределах одного процента от паритета. Паритет мог быть изменен в случае фундаментального неравновесия платежей по решению членов после консультации с Фондом. Во-вторых, участники должны были сделать свои валюты конвертируемыми для операций по текущим счетам (Статья VII) с возможностью контроля движения капитала (Статья VI.3). Однако страны могли избежать объявления своих валют конвертируемыми, ссылаясь на Статью XIV, которая допускала трехлетний переходный период после создания Международного валютного фонда (International Monetary Fund). Наконец, как и в рамках «Плана Уйата», участники могли получать от Фонда ресурсы для финансирования краткосрочных или среднесрочных дисбалансов платежных балансов.

В начале работы Система столкнулась с рядом проблем. Потребовалось двенадцать лет, прежде чем система заработала в полную силу. Только в декабре 1958 года западноевропейские страны сделали свои валюты конвертируемыми для операций по текущим счетам. (Хотя обязательства по статье VIII были официально приняты только в феврале 1961 года). Согласно системе, каждый участник (кроме США) осуществлял интервенции на валютном рынке, либо покупая, либо продавая доллары, для поддержания курса своей валюты в пределах установленной однопроцентного коридора. Казначейство США, в свою очередь, удерживало цену на золото на уровне 35 долларов за унцию, с возможностью его свободной покупки и продажи. Таким образом, каждая валюта была привязана к доллару и косвенно к золоту.

Вместо симметричной схемы, задуманной архитекторами, система, сложившаяся в десятилетие после 1945 года, превратилась в асимметричный вариант золотого обменного стандарта – золотодолларовую систему (Bordo, 1993, стр. 49). Первоначально это был золотой обменный стандарт с двумя ключевыми валютами – долларом и фунтом стерлингов. Но роль фунта стерлингов как ключевой валюты неуклонно снижалась на протяжении 1960-х годов. Параллельно с падением курса стерлинга происходил рост роли доллара в качестве резервной валюты. Использование доллара в качестве как частных, так и официальных международных денег резко возросло в 1950-е годы и продолжалось в 1960-е годы. Даже до полной конвертируемости фундаментальная роль доллара как международной валюты привела к его использованию в качестве международных резервов. Таким образом, конвертируемая Бреттон-Вудская система, начавшаяся в конце 1958 года, была золотодолларовым стандартом при доминировании США.

Влияние Франции в первые годы послевоенной валютной системы было практически минимальным из-за внутренних проблем страны – слабая позиция Франции давала Соединенным Штатам и, соответственно, МВФ возможность диктовать условия. Столкнувшись с хроническими внешними и внутренними дисбалансами, характерными для стран Западной Европы послевоенного периода, Франция попыталась сэкономить на дефицитной твердой валюте путем девальвации франка и создания системы множественных обменных курсов в январе 1948 года. МВФ, согласно статье IV, раздел 5, критиковал Францию за использование искусственных кросс-курсов между долларом и другими валютами, способствуя реэкспорту товаров в США через Францию (Horsefield, 1969, стр. 203). После этого Франция была лишена доступа к ресурсам Фонда до 1952 года. Италия также следовала подобной практике, но ей не было отказано в доступе к МВФ. Единственной другой страной, которой было отказано в доступе к ресурсам МВФ в ответ на нарушение номинальной стоимости национальной валюты, была Чехословакия в 1953 году (Domínguez, 1993, стр. 36). Это событие могло повлиять на отношение Франции к МВФ в последующие годы.

В ответ на действия МВФ Франция прекратила использование искусственных кросс-курсов и приняла стабилизационный план. Возвращению Франции к стабильности способствовал быстрый экономический рост в рамках плана Маршалла. Стабилизационный план зафиксировал обменный курс на уровне 350 франков за доллар в 1949 году. В начале и середине 1950-х годов во Франции наблюдался период непревзойденного быстрого экономического роста и стабильности цен. Этот скачок скрывал основные проблемы, связанные с большим и растущим бюджетным дефицитом, и когда экономический рост начал замедляться, возникли проблемы инфляции и платежного баланса.

Решение этой долгосрочной проблемы пришло с провозглашением Пятой республики в 1958 году и политической консолидацией под руководством президента де Голля. Были приняты жесткие меры по сокращению расходов и повышению налогов, необходимые для ликвидации дефицита, а франк был девальвирован в 1958 году до 493,7 франка. за доллар. Результатом стала «Великая эпоха» (Grande Epoque) 1959-1967 годов – благодаря жестким стабилизационным мерам Пятая республика получила среднегодовой темп роста ВВП в 5,5%, инфляцию ниже 4% и положительный торговый баланс.

С точки зрения французского плана 1943 года, стабилизация французской экономики означала, что пришло время отказаться от использования доллара в качестве ключевого резервного актива и перейти к использованию золота. Эта преемственность в политике была отчасти результатом преемственности в кадрах. В 1958 году Жак Рюэф (Jacques Rueff), в то время генеральный инспектор финансов (Inspector-General of Finance), возглавил специальную комиссию (и был главным автором), которая написала отчет о финансовом положении Франции (Rueff 1963). Практически все рекомендации, содержащиеся в докладе, были приняты правительством де Голля в его декретах о реформах 1958 года. После этого, хотя он и не играл официальной роли, он, по-видимому, имел значительное влияние на французское правительство, особенно на Елисейский дворец (Le Monde, 15 декабря 1963 г.). Главным связующим звеном Жака Рюэфа с президентом де Голлем был Морис Куве де Мюрвиль (Maurice Couve de Murville) (New York Times, 2 апреля 1965 г.) – министр иностранных дел с 1958 по 1968 год, а затем премьер-министр с 1968 года до ухода де Голля. Рюэф был важной фигурой в политике Франции в межвоенные годы, а Куве де Мюрвиль в этот период был его помощником в казначействе Франции. Рюэф консультировал Пуанкаре (Poincaré) по программе стабилизации в 1926 году (Rueff 1967). Рюэф также был ключевым участником Трехстороннего соглашения 1936 года. Он был финансовым атташе в посольстве Франции в Лондоне в решающие 1930-1936 годы, а после возвращения во Францию стал директором Mouvement Général des Fonds с 1936 по 1939 год.

Интерпретация Рюэфа провала Трехстороннего соглашения находится в резком диссонансе с британской точкой зрения, и это дает представление о намерениях Франции в 1960-х годах. Рюэф (1963) похвалил Британию за отказ от золота в 1931 году. Франции пришлось отказаться от паритета в 1936 году, но она сделала это, «к сожалению, не перекрыв кран инфляции, тем самым сделав себя уязвимой перед постепенным обесцениванием своей валюты» (Rueff, 1963, стр. 19). Проблема для Рюэфа заключалась в том, что французы как в конце 1930-х, так и в 1950-х годах жили не по средствам. На протяжении всей своей книги 1963 года Рюэф проводил параллели между этими двумя периодами, подчеркивая взаимосвязанные проблемы бюджетного дефицита, инфляции и валютного кризиса. В докладе рекомендовалось в целях балансировки бюджета значительное сокращение социальных программ и государственных субсидий. После обеспечения баланса бюджета правительство могло с полным основанием установить новый паритет обменного курса – по мнению Рюэфа, в 1958 году Франция сделала то, что не смогла сделать в 1930-е годы.

Проблема, которая, по мнению Рюэфа, угрожала мировой валютной системе, заключалась в доминирующей роли доллара США. В статье, получившей широкий резонанс (Rueff 1961), опубликованной во многих газетах и журналах по обе стороны Атлантики, Рюэф, с явного одобрения французского правительства, подверг критике политику США. Как и в известном исследовании Роберта Триффина «Золото и долларовый стандарт» (Gold and the Dollar Standard, 1960), Рюэф указал на огромный рост дефицита платежного баланса США за период 1951 – 1960 гг. на общую сумму 18,1 млрд долларов (см. Рисунок 1). Дефицит сохранялся в течение десяти лет, поскольку США не были обязаны погашать свои долги за рубежом. Таким образом, новый золотой обменный стандарт не позволял платежному балансу служить автоматическим стабилизатором для США – как резервному центру, ему было позволено генерировать новую внутреннюю покупательную способность. Чтобы устранить эту опасность, Рюэф рекомендовал ввести новую симметричную денежную систему, которая не позволила бы странам с ключевой валютой иметь дефицит продолжительное время. Следуя подходу французского плана 1943 года, Рюэф предложил эволюцию Европейского платежного союза (European Payments Union) с постепенным «ужесточением» средств расчетов в качестве хорошего примера продвижения к золотому стандарту. Он настаивал на том, что США должны погасить золотом долларовые активы центральных банков – процесс, который может быть обеспечен за счет повышения цены на золото.

Рисунок 1. Платежный баланс США, 1950–1971

III. Стратегические международные валютные отношения Франции

1960 – 1968 гг.

Хотя критика Рюэфом хронического дефицита платежного баланса США и гегемонии доллара соответствовала взглядам французского правительства, сомнительно, что правительство поддержало все советы Рюэфа по созданию новой международной валютной системы. Скорее всего, более жесткая линия, которую отстаивал Жак Рюэф – возврат к стандарту чистого золота – была использована французским правительством в качестве стратегической угрозы, чтобы побудить американское правительство принять участие в пересмотре международной валютной системы. Хронология событий в период с 1960 по 1968 год, по-видимому, указывает на то, что официальные французские позиции в пользу золотого стандарта обычно следовали за теми случаями, когда американское правительство упрямо отказывалось пересмотреть международный валютный режим, основанный на золото-долларовом стандарте.

Период с 1960 по 1968 год можно разделить на две фазы. Первый, с 1960 по конец 1964 года, характеризовался умеренной позицией французского правительства по отношению к США, тогда как второй, с января 1965 по май 1968 года, был более конфронтационной. В последний период Франция активно настаивала на реформе международной валютной системы. Мы заканчиваем анализ на мае 1968 года, месяце непредвиденных внутренних социальных потрясений во Франции, которые последовали за распадом Золотого пула (Gold Pool) и созданием двухуровневой системы ценообразования на золото в марте – событие, которое сбило с курса стратегию правительства де Голля по модификации золото-долларового стандарта.

1. 1960 – 1964

В начале этого периода французское правительство не проявляло особого официального беспокойства по поводу уменьшения американских золотых запасов. В своей речи в Вашингтоне 29 сентября 1960 года министр финансов Франции Уилфрид Баумгартнер (Wilfrid Baumgartner) объяснил растущий дефицит платежного баланса США временной политической неопределенностью в связи с предстоящими президентскими выборами. Этот относительно спокойный взгляд контрастировал с мнением Селвина Ллойда (Selwyn Lloyd) – британского канцлера казначейства, который заявил, что дефицит является результатом «фундаментального дисбаланса» (The Journal of Commerce, 29 сентября 1960 года). Однако статистика МВФ показывает, что в 1960 году Франция более чем в два разу увеличила свои запасы золота, бОльшая часть которого была куплена у Казначейства США (U.S. Treasury) путем конвертации французских долларовых запасов (The Journal of Commerce, 04 Ноября, 1960). /7

1961 год ознаменовался разногласиями между Францией и странами резервных валют – Великобританией и США, по поводу плана увеличения ресурсов МВФ. Эта схема, известная как «Договоренность о займах» (General Arrangements to Borrow, GAB), была первоначально предложена управляющим директором МВФ Пером Якобссеном (Per Jacobssen) и продвигалась странами резервных валют. «Договоренность о займах» добавляла 6 миллиардов долларов США в виде обязательств стран-участников в дополнение к существующему лимиту в 10 миллиардов долларов США на золотые и валютные ресурсы МВФ (Horsefield, 1969, Vol I. стр. 502-520). Это позволяло МВФ получить необходимые ресурсы в случае непредвиденных ситуаций, таких как защита доллара от спекулятивных атак (The Wall Street Journal, 11 апреля 1961 года). Французы и голландцы выразили обеспокоенность в связи с первоначальной схемой – они не были уверены в том, что существует серьезная нехватка мировых резервов, и опасались, что схема обеспечит «безграничный» источник резервов для стран, испытывающих трудности, тем самым ослабляя «финансовую дисциплину», налагаемую на национальную финансовую политику существующей системой (The New York Times, 1 мая 1961 года) – именно во время этих дебатов впервые появилась знаменитая статья Рюэфа, в которой он критиковал торговый дефицит США.

На ежегодном заседании МВФ в Вене 21 сентября Уилфрид Баумгартнер отстаивал свою позицию и критиковал британско-американскую схему, рекомендуя проявлять осторожность для избежания угрозы конвертируемости валюты по причине непрозрачности процедур (The Journal of Commerce, 21 сентября 1961 года) /8. Франция, выступая в качестве представителя стран Общего рынка, судя по всему, победила в этом споре, когда 13 декабря после встречи министров финансов «Большой десятки» (The Group of Ten) в Париже Вильфред Баумгартнер объявил, что дополнительные кредиты будут не просто переданы в распоряжение МВФ, но направлены на утверждение под дополнительные гарантии, которые должны быть согласованы в ходе встреч министров финансов «Большой десятки» (The Financial Times, 14 декабря 1961 года).

Эта первая важная стратегическая победа французского правительства обеспечила ему усиление позиции наблюдателя за международной валютной системой. После этого Франция начала официально критиковать дефициты США и Великобритании (см. Рисунки 1 и 2, соответственно). В сентябре 1962 года на ежегодной встрече МВФ в Вашингтоне новый министр финансов Валери Жискар д'Эстен (Valéry Giscard d’Estaing) заявил, что страны, ответственные за обеспечение резервных валют, должны сбалансировать свои платежные балансы. Он подчеркнул, что эта цель является более приоритетной, чем реформа международной валютной системы /9.

Рисунок 2. Платежный баланс Великобритании, 1950–1971

5 марта 1963 года Жак Рюэф предупредил, что избыток ликвидности во Франции (благодаря увеличению международных резервов, см. Рисунок 3) представлял серьезную угрозу для экономического восстановления 1958 года. Он выступал за возвращение к золотому стандарту и увеличению цены золота, но признавал, что такая смена парадигмы имеет мало шансов на успех. Рюэф заявил, что дефицит платежного баланса США «безграничен», и что мир движется к глобальной инфляции. Он утверждал, что центральные банки должны договориться о не наращивании долларовых авуаров, и что необходима правительственная инициатива на самом высоком уровне. В заключение Рюэф заявил, что «Западу требуется государственный деятель, который восстановит веру в западную валюту», что было завуалированной отсылкой на президента де Голля (The Financial Times, 6 марта 1963 года).

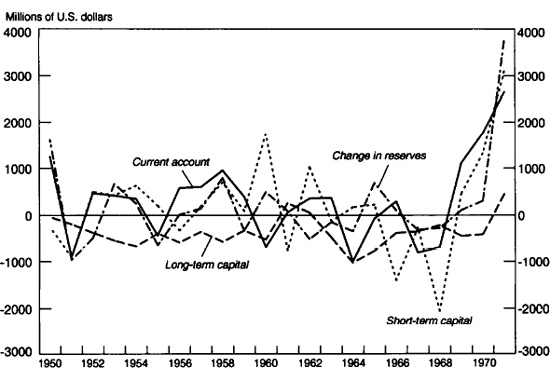

Рисунок 3. Платежный баланс Франции, 1950-1971

Прогноз Рюэфа разделяли французские власти, но ни правительство, ни Банк Франции не последовали его советам – вместо этого они стремились изменить существующую систему. В годовом отчете управляющий Банка Франции за 1962 год Жак Брюне (Jacques Brunet) осудил любые изменения существующей международной валютной системе (The Financial Times, 7 мая 1963 года). 10 сентября 1963 года, по случаю встречи министров финансов 6 стран Европейского общего рынка в Париже, Жискар д'Эстен провел пресс-конференцию и заявил, что «все участники согласились с тем, что решение проблемы платежного баланса США имеет приоритет над разработкой нового механизма международных платежей» (The New York Times, 11 сентября 1963 г.) 2 октября 1963 года на встрече управляющих МВФ в Вашингтоне Жискар д'Эстен подверг критике международную валютную систему по трем пунктам: 1) отсутствие механизмов управления дефицитом платежного баланса; 2) асимметрия между странами, чьи валюты находятся в резервах других стран, обладавших способностью финансирования дефицита, и остальным миром, который не имел таких возможностей; 3) диспаритетом стран по типу риска – те страны, которые держали золото, имели наибольший риск того, что их резервы будут подвергнуты девальвации (Devries, 1976, Vol. I, стр . 30). В ноябре 1963 года Жискар д'Эстен заявил в Национальном собрании Франции (French National Assembly), что ни один финансовый режим не является более жестким, чем золотой стандарт, по политическим, экономическим и социальным соображениям, поскольку он требует абсолютного контроля над финансовой системой. /10

Однако французское правительство не выступало единым фронтом, и Елисейский дворец придерживался более жесткой линии в отношении золотого стандарта (à la Rueff), чем Банк Франции или Министерство финансов (Le Monde, 15 декабря 1963 года). Это расхождение во взглядах могло иметь стратегические последствия – в то время как французское правительство критиковало США за большой дефицит платежного баланса, Банк Франции и Федеральный резервный банк Нью-Йорка заключали сделки на валютные свопы. 10 июня 1964 года эти два учреждения договорились об обмене 50 миллионов долларов США, при котором французский центральный банк мог перевести эту сумму в долларах США со своего счета на счет Федерального резерва и, в свою очередь, получить эквивалентную сумму во французских франках (The New York Times, 11 июня 1964 года) – подобная практика полностью противоречила официальной позиции.

Следующий поворот в политике Франции произошел 9 сентября 1964 года, когда Жискар д'Эстен сделал первое официальное предложение французского правительства о реформе международной валютной системы на ежегодной конференции МВФ в Токио. Он подчеркнул, что: 1) несмотря на то, что золото остается центральным элементом международной валютной системы, 2) для проведения расчетов требуется дополнительная ликвидность, что приводит к (3) необходимости многостороннего мониторинга в целях предотвращения дестабилизирующей политики и, что (4) следует избегать финансирования долгосрочного дефицита за счет краткосрочных активов (Summary Proceedings of the Tokyo Annual Meeting of the Board of Governors of the International Monetary Fund,Washington, 1964, стр. 201-207). Для обеспечения большей ликвидности Жискар д'Эстен заявил о поддержке создания нового резервного актива по образцу схемы «Совместных резервных единиц» (Сollective Reserve Unit), впервые предложенной Эдвардом Бернстайном, бывшим директором по исследованиям МВФ. /11

Французское предложение о создании нового международного резервного актива по схеме CRU встретило решительный отпор со стороны Дугласа Диллона (Douglas Dillon), министра финансов США (The New York Times, 12 сентября 1964 года) и Реджинальда Модлинга (Reginald Maudling), канцлера казначейства Великобритании (The New York Times, 11 сентября 1964 года).

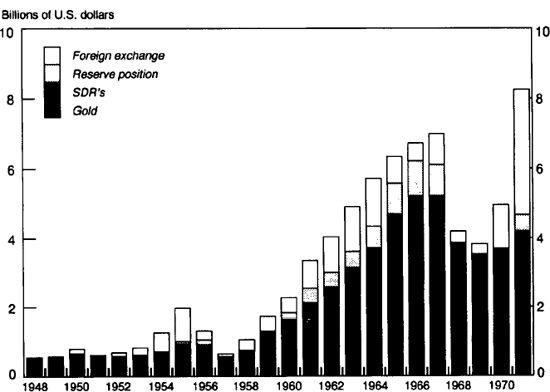

Несмотря на сложные переговоры французы продолжали увеличивать долларовые резервы и конвертировать их в золото, готовя тем самым почву для следующего этапа и к 31 декабря 1964 года золото составляло 73 процента французских резервов (The New York Times, 20 апреля 1966 года) – см. Рисунок 4.

Рисунок 4. Международные резервы Франции

2. 1965 – май 1968 гг.

В начале 1965 года французы начали активно конвертировать доллары в золото (The New York Times, 5 января 1965 года). 12 января 1965 года, во время выступления на обеде в Франко-Японской ассоциации прессы (Franco-Japanese Press Association), Жискар д'Эстен выступил в защиту конвертации доллара в золото – он заявил, что если ничего не делать, то кризис наступит быстрее, и что всем странам, ответственным за мировую валютную систему, необходимо действовать сообща в целях реформирования существующей валютной системы. Проложив дорогу де Голлю, он выступил за возвращение к первоначальной системе, созданной в Бреттон-Вудсе (The New York Times, 13 января 1965 года).

4 февраля 1965 года во время пресс-конференции в Елисейском дворце де Голль спровоцировал обсуждение проблемы на международном уровне, упомянув о возможности восстановления золотого стандарта. Он признал, что золотодолларовый стандарт был уместен в послевоенные годы, поскольку все золотые резервы хранились в США. Однако условия изменились. Экономика европейских стран оживилась, и золотые резервы стран Общего рынка сравнялись с американскими. Использование доллара в качестве международного средства обмена теперь служит для того, чтобы скрыть тот факт, что эта система обеспечивает США огромные барыши. Он призвал к реформированию международной валютной системы и упомянул восстановление золотого стандарта в качестве одной из опций, при условии проведения консультаций между основными финансовыми центрами в рамках существующих площадок, включая МВФ. /12 Хотя такой авторитет как Триффин (1965) не согласился с таким подходом, /13 но де Голль в то время воспринимался как первый «тяжеловес», публично принявший взгляды Рюэффа и дезавуировавший предложение Министерства финансов о принятии «Совместных резервных единиц» (CRU).

Вслед за президентом Жискар д'Эстен выступил 11 февраля с речью на юридическом факультете Парижского университета (University of Paris Law School). В своей речи он подробно остановился на критике существующей международной валютной системы со стороны Франции: 1) асимметричность механизма корректировки платежного баланса между странами резервной валюты (США, Великобритания) и всеми остальными; 2) хрупкость системы из-за необходимости использования золотого запаса США; 3) разгон инфляции (DeVries, 1976, Vol I, стр. 62). Французская позиция по золоту была выдвинута министром финансов к ведущим финансовым державам мира в виде подписания декларации, обязывающую их погашать свои международные долги только золотом. Однако речь Жискара д'Эстена нельзя интерпретировать исключительно как позицию в пользу введения золотого стандарта, поскольку значительная часть его выступления была посвящена тому, что изначально означали Бреттон-Вудские соглашения для Международной валютной системы и насколько они изменились от первоначальных планов. /14

Можно предположить, что французские чиновники упоминали возврат к золотому стандарту или повышение цены на золото как форму угрозы для США с очевидной целью продвижения международных переговоров по реформированию международной валютной системы. Действительно, хотя Жак Рюэф ясно дал понять, что он не говорит от имени французского правительства, 15 апреля 1965 года он рекомендовал увеличить в два раза долларовую цену золота – это заявление широко освещалось в американской прессе (The New York Times и The Journal of Commerce, 16 апреля 1965 года), а в мае Жискар заявил в программе французского телевидения, что Франция никогда не высказывалась по вопросу о повышении цены на золото (The New York Times, 16 мая 1965 года).

Во время лекции, прочитанной Валери Жискаром д'Эстеном в Институте банковских и финансовых исследований (Institut d’Etudes Bancaires et Financières) 15 июня, французские предложения по «Совместным резервным единицам» были подробно изложены и связаны с принципами, озвученными и согласованными на Генуэзской конференции 1922 года. /15 Согласно французскому плану, каждый член «Большой десятки» должен был оформить «Совместные резервные единицы» пропорционально своим золотым запасам; золото и «Совместные резервные единицы» затем обращались бы параллельно в зафиксированных пропорциях (Williamson, 1977, стр. 20 и Solomon, 1982, стр. 76). С точки зрения Франции, подобная система должна стать следующим этапом эволюции золотодолларового стандарта, поскольку она позволяла странам «Большой десятки», а не только США, создание резервных валют.

Хотя на ежегодном заседании МВФ в сентябре 1965 года министры и управляющие центральных банков «Большой десятки» договорились о разработке плана действий на случай непредвиденных обстоятельств, большая часть второго полугодия 1965 года прошла в разногласиях между США и Францией – они спорили о том, насколько новые «Совместные резервные единицы» должны быть привязаны к золоту и как следует разделить полномочия по созданию резервов между разными странами. Столкновение между французской и американской точками зрения было подчеркнуто в докладе Оссолы (Ossola Report), опубликованном 11 августа «Большой десяткой» (The Financial Times, 11 августа 1965 года). В докладе рассматривались альтернативные предложения по увеличению мировой ликвидности: создание «Совместных резервных единиц»; предложения по созданию резервных счетов посредством МВФ; схемы по предоставлению держателям валюты альтернативных активов (Devries, Vol. 1, 1976, стр. 60). /16 В конце года, когда французское предложение о международной валютной реформе подверглось критике со стороны стран резервных валют, процент золота в официальных резервах Франции увеличился до 86 процентов (The New York Times, 20 апреля 1966 года) – см. Рисунок 4. Кроме того, Мишель Дебре (Michael Debré) сменил Валери Жискар д'Эстена на посту министра финансов, что в то время было воспринято как укрепление жесткой голлистской линии во французском правительстве.

Весь 1966 год был годом противостояния между США и французским правительством по поводу видения международной валютной системы – представители французского правительства публично обсуждали возможность возвращения к золотому стандарту и повышения официальной цены на золото. По нашему мнению, это была лишь усиление переговорной позиции, чтобы добиться одобрения от американского правительства на формирование резервного актива в составе «Специальных прав заимствования» (SDR) и золота, равно как и распределению полномочий по принятию решений между странами Общего рынка и США.

Результаты французов в 1966 году были скромными – во-первых, на встрече в Гааге 26 июля министры финансов стран «Большой десятки» частично поддержали мнение, высказанное ранее французами и другими странами, рекомендовав «добиться равновесия платежного баланса участников» перед проведением любой денежной реформы, /17 и указав, что решения о создании новых денежных единиц должны приниматься на основе соглашения между делегатами «Большой десятки» и исполнительными директорами МВФ (таким образом, предоставляя Европе более сильную позицию, чем если бы реформа проводилась только посредством МВФ) (The Washington Post, July 27, 1966). Во-вторых, сообщалось, что в декабре состоялось «джентльменское соглашение» (gentleman’s agreement) между Мишелем Дебре (Michel Debré), министром финансов США Фаулером (Fowler) и канцлером казначейства Великобритании Каллагэном (Callaghan). Условия соглашения заключались в том, что США согласятся на то, что любая «единица ликвидности, предложенная МВФ», будет привязана к золоту, если взамен Франция согласиться, что она не будет выступать за повышение мировых цен на золото (The Financial Times, 31 декабря 1966 года). /18

В конце января 1966 года на встрече делегатов «Большой десятки» в Париже Фредерик Деминг (Frederick Deming), заместитель министра финансов США, предложил валютную резервную единицу, не привязанную к золоту в качестве одного из способов увеличения мировой ликвидности (The Journal of Commerce, 1 февраля 1966 года). /19 Американский план также предлагал увеличить права заимствования стран-членов МВФ (The Journal of Commerce, 01 февраля, 1966). После этого основные игроки во французском правительстве решили занять жесткую переговорную позицию, публично заявив о возможности возврата к золотому стандарту и временно отказавшись от поддержки «Совместных резервных единиц» /20.

В течение почти девяти месяцев Франция уходила от дискуссий о международной валютной реформе, оказавшись при этом в изоляции. 12 сентября после встречи министров финансов стран Общего рынка Франция заявила, что она согласится изучить альтернативы увеличения международной ликвидности, сохраняя при этом свою позицию по вопросу увеличения ликвидности до тех пор, пока США не приведут в порядок свой платежный баланс. (The New York Times, 13 сентября 1966 года).

На протяжении своего заседания в МВФ, начавшееся 27 сентября, Мишель Дебре (Michel Debré’s) сохранял примирительный настрой, который резко контрастировал с позицией французского правительства по вопросу золота. В своих речах Дебре выступал с той же критикой долларового обменного стандарта, что и его предшественник Жискар д'Эстен /21. Во время заседаний МВФ Дебре согласился с предложением министра финансов США Фаулера (Fowler) по утверждению резервного плана о создании нового международного резервного инструмента на следующем ежегодном заседании МВФ. «К концу следующего года, предсказал Дебре, план создания резервов в той или иной форме в дополнение к золоту, долларам США и фунтам стерлингов будет проходить ратификацию в парламентах стран свободного мира». (The Wall Street Journal, 30 сентября 1966 года). Более того, он дистанцировался от тезиса Рюэфа, заявив журналистам во время пресс-конференции, что ни при каких обстоятельствах не выступает за повышение цены на золото (The Wall Street Journal, 30 сентября 1966 года). В течение октября и ноября эта примирительная позиция сопровождалась перерывом конвертации долларовых резервов в золото со стороны Франции (The New York Times, 3 декабря 1966 года).

29 ноября в Вашингтоне на первом совместном заседании делегатов «Большой десятки» и двадцатью исполнительными директорами МВФ по созданию резервов участники переговоров согласились с требованиями Франции включить в повестку дня вопрос о золоте. Это произошло вскоре после того, в прессу попал доклад Мориса Перосса (Maurice Pérousse), директора французского казначейства и главного делегата на валютных переговорах (The Washington Post, 30 ноября 1966 года) о роли золота в международной валютной системе. Самым провокационным аспектом этого доклада было то, что в нем рассматривалась возможность повышения цен на золото и содержался призыв к тому, чтобы «увеличенные квоты стран-участников МВФ выплачивались золотом в соответствии с уставом фонда». (The New York Times, 30 ноября 1966 г.) Помимо этих вопросов, доклад отражал общую точку зрения французского правительства /22. Сначала представитель Министерства финансов заявил, что доклад представляет мнение французского правительства, а затем выступил с опровержением того, что Франция на самом деле выступает за повышение цены на золото. Обеспечив утечку доклада в прессу, а затем при помощи двусмысленных комментарии к нему, Париж «явно преуспел в создании переполоха» (Nossiter, 30 ноября 1966 года).

С начала 1967 года до мая 1968 года международная валютная политика Франции следовала в основном тем же принципам, что и с момента создания «Совместных резервных единиц» в 1964 году. Она также использовала золото в стратегических целях, как и в 1965 году. Французы продолжали требовать от США разделить с Европой право вето на создание новой ликвидности и выступали за создание международной валютной резервной единицы, которая была бы привязана в определенной пропорции к золоту. Всякий раз, когда их требования не получали должного внимания со стороны США, представители французского правительства прибегали к обсуждению вопроса повышения цен на золото, либо возврата к золотому стандарту.

В период с января 1967 по май 1968 года в мировой экономике было неспокойно – растущий дефицит золота в мире и рост инфляции в США подорвали соотношение доллара к золоту и породили спекуляции на рынке золота (Bordo, 1993). После девальвации фунта стерлингов в ноябре 1967 года начала слабеть и доллар. В этом контексте отсутствие согласия между французами и американцами побудило французов чаще обсуждать роль золота в международной валютной системе. Возможно, это еще больше способствовало спекулятивным атакам на доллар. Хотя французы могли думать, что ослабление позиций стран с резервной валютой пойдет им на пользу, из-за распада «Золотого пула» и создания двухуровневой системы ценообразования на золото их стратегия дала обратный эффект. Золотодолларовый стандарт был де-факто отменен, положив конец использованию механизмов, которые давала конвертация доллара в золото. Таким образом, этот период заслуживает пристального изучения.

9 января 1967 года заявление Мишеля Дебре, сделанное в выходные, вызвало вал спекуляций золотом во Франции. /23 Le Mondeопубликовала заявление Дебре о том, что Франция по-прежнему настаивает на проведении международной экспертизы по фиксации цены на золото (The New York Times, 10 января 1967 года). Давление на рынки золота заставило США перейти в оборону. /24 13 января в своем выступлении в «Торговой палаты Франции в Канаде» (La Chambre de Commerce Française au Canada) в Монреале Дебре вновь изложил позицию Франции по пересмотру международной валютной системы – его позиция была идентична позиции, занятой ранее Валери Жискар д'Эстеном, когда он был министром финансов, /25 за исключением того, что Дебре сохранил возможность пересмотра цены на золото. Эта позиция соответствовала французской стратегии использования золота в качестве «разменной монеты» по усилению переговорной позиции Европы в процессе пересмотра международной валютной системы. /26

Позиция Франции стала более спокойной, как в результате «джентльменского соглашения», заключенного в конце предыдущего года, так и из-за отсутствия поддержки со стороны других стран «Общего рынка» по вопросу повышения цены на золото. 17 января 1967 года, во время двухдневной встречи в Гааге министров финансов стран «Общего рынка», Дебре отказался от своих требований по пересмотру цен на золото (The Wall Street Journal, 18 января 1967 года). Вместо этого он предложил увеличить право голоса стран «Общего рынка» в МВФ до уровня, сравнимого с американским. /27 Однако на встрече 27 января 1967 года исполнительных директоров МВФ и делегатов стран «Большой десятки» в Лондоне никаких договоренностей по этому вопросу достичь не удалось.

Как показано на Рисунке 5, с 1957 года золотая составляющая резервов США постоянно снижалась. В 1967 году их уровень был настолько низок, что в марте американские чиновники призвали основные страны, владеющие долларами, рассматривать запас в Форт-Ноксе (Fort Knox) в качестве «неприкосновенного» и не обращаться за покупкой золота, кроме как в случае крайней необходимости, несмотря на обещание США конвертировать золото по цене 35 долларов за унцию (Janssen, The Wall Street Journal, 20 марта 1967 года). В этот период отношение Франции к Соединенным Штатам стало более примирительным, /28 поскольку Франция произвела авансовые выплаты по своему долгу США и в течение нескольких месяцев воздерживалась от покупки американского золота (The Wall Street Journal, 20 марта 1967 года).

Рисунок 5. Международные резервы США

Это видимое ослабление позиции Соединенных Штатов в обеспечении полной конвертируемости долларов в золото не приблизило их к соглашению о новых резервных активах с французами или, тем более, с другими странами «Общего рынка». Как совместное заседание МВФ – «Большая десятка» в Вашингтоне 26 апреля, так и заседание «Большой десятки» в Париже 20 мая зашли в тупик. /29 Отсутствие прогресса на международной арене заставило французское правительство еще раз ужесточить свою позицию в отношении создания новой валютной ликвидности. 24 мая 1967 года Рене Ларре (René Larre), финансовый советник посольства Франции в Вашингтоне и исполнительный директор МВФ, заявил, что очевидное нежелание США по выравниванию хронического дефицита платежного баланса представляет собой серьезное препятствие для достижения соглашения о создании нового резервного актива (The Journal of Commerce, 25 мая 1967 года). В июне 1967 года Франция приняла решение больше не делать взносов в «Золотой пул», благодаря которому цена на золото была стабилизирована на уровне 35 долларов за унцию. /30 Соединенным Штатам пришлось увеличить свой взнос в «Золотой пул» на ту же сумму, дополнительные 9 процентов, которые ранее вносила Франция (Vicker, 28 ноября 1967 года).

Ближе всего Соединенные Штаты и Франция подошли к соглашению о международной денежной реформе 27 августа 1967 года по итогам встречи «Большой десятки» в Лондоне. Представители США и Франции заявили о своем согласии с новой формулой денежной реформы, которая должна была быть представлена на утверждение управляющих МВФ на ежегодных встречах 1967 года в Рио. Основные положения нового предложения были двоякими. Во-первых, была разработана схема «Специальных прав заимствования» (SDR) в качестве запасного плана для устранения возможной нехватки мировой ликвидности. Во-вторых, министры договорились, что для принятия решений, касающихся периода, сроков, объема и распределения «Специальных прав заимствования» для нуждающейся страны, потребуется большинство в 85 процентов от общего числа голосов на заседании управляющих МВФ, что наделяет страны «Общего рынка» (в общей сложности 17 процентов голосов в МВФ) правом вето. Это предложение соответствовало праву взаимного наблюдения, за которое постоянно выступала Франция.

В МВФ был открыт специальный счет для заимствований, отдельный от общего счета. В отличие от ранней схемы «Совместной резервной единицы», доступ к «Специальным правам заимствования» был открыт для всех членов, а не только для стран «Большой десятки» – участники зачисляли «Специальные права заимствования» пропорционально своим квотам. Один СПЗ был эквивалентен одному золотому доллару (Bordo, 1993, стр. 66-67). Кроме того, в отличие от «Совместной резервной единицы», СПЗ была фиатным обязательством, не обеспеченные золотом. Его применимость вытекала из обязательства других членов принимать СПЗ – аналогично законному платежному средству в национальных фиатных валютах. Участники обязаны принимать СПЗ по согласованию с МВФ, до тех пор, пока объем СПЗ был менее одной трети от общего объема резервов – такой подход позволял ограничить объем потенциально некачественных активов, который могли принять участники (Dam, 1982, стр. 154). Чтобы СПЗ не усугубляли проблему доверия (Williamson, 1977, стр. 23), СПЗ могли использоваться только для финансирования дефицита платежного баланса. Кроме того, от участников требовалось, чтобы в среднем за пятилетний период объем СПЗ составлял не менее трети общего объема резервов – это был компромисс между Францией, которая хотела, чтобы новый механизм был формой кредита, и США, которые хотели получить резервный актив (Dam, 1982, стр. 163-164). В остальном члены могли использовать СПЗ без каких-либо ограничений. Чтобы использовать их, участник должен был уведомить МВФ, который выбирал страну с избытком валюты для получения СПЗ и предоставлял стране с дефицитом равное количество конвертируемой валюты для использования в валютных интервенциях (Williamson, 1977, стр. 22). В рамках продолжающейся борьбы против гегемонии США Франция фактически приняла положения о том, что схема СПЗ вводится в действие только при условии положительного решения вопроса по дефициту платежного баланса США. /31 Это противоречило американской точке зрения, согласно которой введение СПЗ позволило бы США сократить свой дефицит.

Кажущаяся гармония между Европой и США распалась на ежегодной встрече Всемирного банка (World Bank) и МВФ в Рио с 25 по 29 сентября. Министр финансов США Фаулер передумал выдвигать конкретные предложения о предоставлении права вето странам «Общего рынка» в течение года (The Financial Times, 27 сентября 1967 года). /32 В ответ Мишель Дебре заявил, что соглашения о реформировании МВФ являются абсолютным условием согласия Франции на план предоставления ликвидности. Кроме того, он неоднократно подчеркивал, что Франция не поддержала бы СПЗ, если бы они в каком-либо смысле заменяли золото в качестве основы мировой валютной системы. Он выдвинул следующие три условия принятия СПЗ: 1) коллективное соглашение о существовании дефицита ликвидности; 2) улучшение функционирования процесса корректировки; и 3) устранение дефицита платежного баланса стран с резервной валютой (Jay, 27 сентября 1967 года).

Самым значительным событием оставшейся части 1967 года стала девальвация фунта стерлингов 18 ноября. Как показано на Рисунке 2, Великобритания испытывала серьезные проблемы с платежным балансом с 1964 года. Британцы рассчитывали, что вступление в «Общий рынок» улучшит их положение. Однако в конце октября Морис Куве де Мюрвиль (Maurice Couve de Murville), министр иностранных дел Франции, выступавший в Люксембурге, выдвинул два условия для вступления Великобритании в число стран «Общего рынка»: во-первых, британцы должны отказаться от фунта стерлинга как международной резервной валюты, а во-вторых, они должны положительно решить вопрос по дефициту своего платежного баланса (The Journal of Commerce, 6 ноября 1967 года). Французам удалось создать совместный фронт с пятью другими странами «Общего рынка» в отношении их требований о предоставлении права вето в МВФ и сокращения дефицита платежного баланса стран с резервными валютами – США и Великобритании.

В ноябре представители стран «Большой десятки» провели тайные переговоры о поддержке фунта стерлингов. Сообщалось, что Франция была единственной страной, которая не дала твердого обещания не девальвировать свою собственную валюту, если Великобритания решит девальвировать фунт (Tanner, 25 ноября 1967 года). /33 После дня, отмеченного ажиотажным спросом на золото на парижском фондовом рынке, 18 ноября британская валюта была официально девальвирована на 14,3 процента (с 2,80 до 2,40 доллара) (Solomon, 1982). /34

Вслед за девальвацией в прессу просочилась новость о том, что Франция в июне прекратила делать взносы в «Золотой пул» (Lee, 24 ноября 1967 года), что вызвало волну покупок на лондонском и парижском рынках золота. /35 Поскольку Соединенные Штаты обеспечивали около 60 процентов «Золотого пула» и пытались поддерживать цену золота на уровне 35долларов за унцию, эти спекулятивные атаки на золотые рынки привели к значительному истощению американских золотых запасов (Lee, 24 ноября 1967). /36 В свете трудностей стран с резервными валютами, для французов настало время усилить давление с целью реформирования международной валютной системы, и 27 ноября президент де Голль заявил на пресс-конференции в Париже: «Возможно, что проблемы, возникшие в результате девальвации фунта, приведут к восстановлению международной валютной системы, основанной на неизменности, беспристрастности и универсальности, которыми обладает золота» (Vicker, 28 ноября 1967 года). /37

С начала 1968 года и до мая французы ужесточили свою позицию в отношении реформы международной валютной системы. Истощение золотого запаса США (см. Рисунок 5) в результате событий предыдущих лет заставило Соединенные Штаты в январе 1968 года ввести меры жесткой экономии, ограничение экспорта капитала, которые успешно снизили отток резервов (Farnsworth, 25 января 1968 года; The Wall Street Journal 29 февраля 1968 года). Все страны «Общего рынка», кроме Франции, считали, что такое сокращение оттока резервов из США создает дефицит международной ликвидности. Как следствие, они не хотели навязывать восстановление равновесия платежного баланса США в качестве предварительного условия для введения новых инструментов международной ликвидности. Единый фронт стран «Общего рынка» в международных переговорах по валютно-финансовым вопросам стал давать трещину (Davidson, 26 февраля 1968 года).

На встрече министров финансов стран «Общего рынка», завершившейся в Риме 27 февраля, все участники согласились с тем, что реформа МВФ, дающая им право вето, должна быть принята одновременно с созданием новой схемы ликвидности. Однако, в отличие от других участников, Франция хотела сохранить условие о бездефицитности платежного баланса Соединенных Штатов в течение определенного времени перед запуском процесса создания новой ликвидности. Оказавшись в изоляции по этому вопросу, Мишель Дебре предложил вместо этого, чтобы Франция присоединилась к участию в обсуждении создания схемы ликвидности, но попросила предоставить ей возможность отказаться от участия в соглашении, реализующем эту схему, если она не сочтет обстоятельства благоприятными для создания новой ликвидности. /38 Таким образом, на встрече в Риме не удалось достичь единодушного согласия всех стран «Общего рынка».

Усиливающееся спекулятивное давление на доллар США на рынках золота быстро привело к судьбоносным изменениям в международных валютных соглашениях. 17 марта остальные члены «Золотого пула» создали двухуровневую систему ценообразования на золото, при которой официальная цена в 35 долларов США за унцию будет поддерживаться только для операций между центральными банками, а рыночная цена – для всех остальных. /39 Это ознаменовало решимость стран свести на нет значение золота в международной валютной системе. Страны-участницы также согласились не использовать золото из резервов США и не продавать золото частным покупателям (Heinemann, 19 марта 1967 года). Ключевым решением стала частичная демонизация золота, поскольку единственным золотом, которое будет учитываться в международных резервах, будет то, которое уже принадлежит Центральным банкам и МВФ. Вновь отчеканенное золото по-прежнему будет иметь ценность, но в качестве денег международной валютной системы (Rowen, 20 марта 1967 года).

Французская реакция на это событие заключалась в том, что они вновь заявили о своей публичной поддержке международной валютной системы, основанной на золоте. 24 марта сообщалось, что президент де Голль заявил, что «Франция не будет участвовать ни в каких действиях по укреплению доллара до тех пор, пока нынешняя мировая валютная система [не будет] отменена в пользу новой, основанной на золоте. По сути, французский президент [высказывался] о новой Бреттон-Вудской конференции» (Tanner 24 марта 1968 года). 29 марта на открытии министерской встречи «Большой десятки» в Стокгольме Мишель Дебре открыто заявил, что есть основания для рассмотрения вопроса о повышении цены на золото. Это был первый случай, когда французский правительственный чиновник публично заявил о своей поддержке повышения цены на золото. /40 Кроме того, он сказал, что Франция будет настаивать на ограничительной интерпретации общих договоренностей, достигнутых «Большой десяткой» в Лондоне и на заседаниях МВФ в Рио в 1967 году (Davidson, 30 марта 1968 года). Однако 30 марта все остальные страны, кроме Франции, проголосовали за принятие плана «Специальных прав заимствования». Тем самым западные державы впервые продемонстрировали, что могут обойтись без Франции при составлении международных валютных соглашений (Lee, 31 марта 1968 года).

Мишель Дебре оправдал решение Франции не ратифицировать Стокгольмское соглашение во время регулярного ежемесячного заседания парижской экономической и финансовой прессы. Он заявил, что определение СПЗ, предложенное в Стокгольме, заметно отличалось от их определения на конференции в Рио, то есть они были ближе к деньгам, чем к кредитам. Кроме того, по его словам, в предложении не было указано никаких гарантий относительно даты внедрения новой ликвидности или условия бездефицитности платежного баланса США до внедрения новой схемы ликвидности. Наконец, Дебре заявил, что девальвация стерлинга в 1967 году и решения «Золотого пула» в марте 1968 года создали новую экономическую среду, которая требует более тщательного изучения перед разработкой новой схемы ликвидности. Тем не менее, он заявил, что Стокгольмское соглашение во многом совпадает с позицией Франции по международной валютной политике. /41

Дебре перечислил два фундаментальных принципа, которыми руководствовалась международная валютная политика Франции: во-первых, международная валютная система должна быть основана на равенстве промышленно развитых стран и, во-вторых, валюты всех этих стран должны быть конвертируемы в золото. Стоимость валют в пересчете на золото может пересматриваться после соответствующих переговоров между ведущими промышленно развитыми странами каждые двадцать пять лет или около того. Он утверждал, что эти принципы ближе по духу к первоначальным намерениям Бреттон-Вудской конференции: «Если говорить об этом, то это не возврат к прошлому. Напротив, это напоминание о твердых принципах, установленных в Бреттон-Вудсе: конвертируемость валюты и её привязка к золоту» (Le Monde, 6 апреля 1968 года).

В заключение следует отметить, что международная валютная политика Франции на протяжении 1960-х годов проводилась с постоянной целью изменения международной валютной системы на основе, которая была бы ближе по духу к французскому плану 1943 года и рекомендациям экспертов Генуэзской конференции 1922 года. Она выступала за золотой обменный стандарт, при котором все валюты будут привязаны к золоту в фиксированных пропорциях, а основные промышленно развитые страны будут иметь равное право голоса при определении правил международной валютной системы. Упоминание о возможности возврата к золотому стандарту было использовано французским правительством в качестве стратегии, чтобы заставить американцев согласиться на изменение международной валютной системы. /42 Как утверждал Триффин, «де Голль не предлагал вернуться к золотому стандарту, и то, что рухнуло в 1931 году, не было золотым стандартом, а стерлинговым компонентом золотого обменного стандарта. Де Голль правильно предвидел, как теперь стало ясно всем, что повторение рухнувшей однажды системы неизбежно создаст аналогичную угрозу для самого доллара».

Крах золотодолларового стандарта и создание двухуровневого рынка золота в марте 1968 года фактически положили конец рычагам влияния Франции на международную валютную систему. Угроза конвертации её (и стран «Общего рынка») золотых резервов в доллары больше не могла быть использована в качестве реальной угрозы для преобразования золотодолларового стандарта в многовалютный золотообменный стандарт, поскольку система теперь превратилась в чисто долларовый стандарт. События мая 1968 года еще больше обеспечили будущее бессилие Франции.

IV. Некооперативная игра с перманентной угрозой

Международные валютные отношения между Францией и США в 1960-х годах можно представить в виде игры, в которой хрупкое равновесие, подогреваемое угрозой конвертации французских долларовых резервов в золото, было нарушено эскалацией войны во Вьетнаме в середине 1960-х годов. Бреттон-Вудский золотодолларовый стандарт обмена в 1960-х годах можно представить как ситуацию, при котором Соединенные Штаты обязывались поддерживать цену золота на уровне 35 долларов за унцию, а остальные страны обязывались привязать цены своих валют к доллару. В системе существовала асимметрия в том смысле, что международные резервы США, по сути, были в форме золота, в то время как остальные страны держали резервы в форме золота или долларов. Поскольку по долларовым резервам выплачивались проценты, у стран был стимул держать доллары вместо золота, и доллары стали заменой золоту. В результате, в то время как денежная масса в остальных странах должна была регулироваться в зависимости от движения резервов, необходимых для привязки обменного курса к паритету, Соединенные Штаты полностью контролировали свою денежную массу.

Как предлагают Канционери и Хендерсон (Canzoneri and Henderson, 1991), эту ситуацию можно рассматривать как игру с фиксированным обменным курсом, в которой лидер (страна с резервной валютой) определяет темпы роста денежной массы, а другие страны должна корректировать темпы роста денежной массы, чтобы стабилизировать обменный курс между двумя валютами на уровне паритета. Асимметрия, присущая Бреттон-Вудскому режиму 1960-х годов, заставила США и Францию играть в игру фиксированного обменного курса с разных исходных позиций – Соединенные Штаты, лидер, полностью контролировали темпы роста денежной массы, в то время как Франция, ведомая страна, столкнулась с выбором распределения своих резервов между долларами и золотом. Оптимальное распределение портфеля между этими двумя видами активов зависит от ожидаемой доходности: доходность долларовых резервов – это процентная ставка, которая выплачивается держателю, а доходность золотых резервов – это прирост капитала, связанный с конвертацией долларов в золото. Ожидаемый прирост капитала, связанный с конвертацией долларов в золото, зависел от вероятности того, что Соединенные Штаты откажутся от своего обязательства по привязке долларовой цены к золоту вследствие превышения мирового спроса на золото по отношению к долларам по сравнению с общим запасом золотых резервов США. В результате этой ситуации и положительного сальдо платежного баланса Франция получит выгоду от прироста капитала на свои золотые резервы, который последует за ростом цены на золото.

Игра, представляющая раннюю и позднюю стадии международного валютного режима Бреттон-Вудса, может быть проиллюстрирована в следующей форме:

Первое число в каждой паре выплат начисляется Соединенным Штатам, а второе – Франции. Эти числа представляют собой примеры обеспеченности, достигнутой каждой страной для различных пар стратегий, осуществляемых соответственно Францией и США. Если Франция готова держать доллары в качестве резервов, то её обеспеченность будет ниже при высоких, а не при низких темпах денежной экспансии США. В случае быстрого монетарного роста США, учитывая их обязательство привязать стоимость своей валюты к доллару, Франции придется подстраиваться под собственные цели внутренней политики, что приведет к чрезмерным темпам инфляции. Учитывая значительную денежную экспансию США, Франция достигнет большей обеспеченности, конвертировав свои долларовые резервы в золото, чем держа дополнительные доллары, поскольку ожидаемый прирост обеспечения от увеличения запаса золота смягчит некоторые издержки обеспечения от чрезмерной инфляции.

В свою очередь, при любых заданных темпах роста денежной массы Соединенные Штаты окажутся в худшем положении, если Франция конвертирует свои доллары в золото, чем если бы она просто держала доллары в качестве резервов. Конвертация французских долларов в золото приведет к истощению золотого запаса США и ослабит способность Соединенных Штатов поддержки своей валюты, находящейся в обращении по всему миру, при помощи резервов, что, в свою очередь, поставит под угрозу лидирующее положение Америки. Из корня дерева решений (см. Рисунок 6) следуют две ветви, связанные с π и l-π соответственно, которые ассоциируются с вероятностью низкого и высокого фискального шока, пережитого Соединенными Штатами. После реализации фискального шока в узлах A или D монетарные власти США должны принять решение о низком или высоком темпе роста денежной массы США. Как только США выбирают темпы роста денежной массы, Франция должна решить, держать ли доллары в качестве резервов или потребовать конвертации своих долларовых резервов в интересах Франции, США определяют оптимальную стратегию, и устанавливается международное валютное равновесие.

Когда реализуется шок низких бюджетных расходов, узел принятия решений Соединенных Штатов находится в точке А. Если они выберут высокие темпы денежного роста, поместив Францию в узел принятия решений В, Франция ответит конвертацией долларовых резервов в золото и получит вознаграждение в размере 1 вместо 0,7, а Соединенные Штаты получат вознаграждение в размере 0,5. Вместо этого, если Соединенные Штаты выберут низкие темпы роста денежной массы и поставят Францию в узел принятия решения C, Франция решит держать долларовые резервы и получит вознаграждение в размере 1 вместо 0,7. Результирующая выплата для Соединенных Штатов составит 1. Таким образом, столкнувшись с низким фискальным шоком, Соединенные Штаты выбирают низкие темпы роста денежной массы. В этих условиях угроза Франции конвертировать долларовые резервы в золото является эффективным средством сдерживания темпов роста денежной массы США. Этот механизм ломается, когда Соединенные Штаты сталкиваются с высоким фискальным шоком. Этот шок изменяет выплаты, связанные с различными стратегиями, и заставляет США выбрать высокие темпы роста денежной массы, даже если они знают, что лучшим ответом Франции на такой выбор монетарной политики является конвертация долларовых резервов в золото.

Рисунок 6. Дерево принятия решений

Эта игра представляла собой систему сдержек и противовесов, которая в итоге нарушилось, когда Соединенные Штаты увеличили расходы из-за войны во Вьетнаме в 1965 году. Администрация Джонсона (Johnson administration) приняла решение о финансировании дополнительны расходов за счет увеличения темпов роста денежной массы, а не за счет увеличения налогов. Шок, вызванный войной во Вьетнаме, заставил США выбрать более высокие темпы роста денежной массы, несмотря на угрозу Франции конвертировать свои долларовые резервы в золото.

Как только США решили увеличить темпы роста денежной массы, лучшим ответом Франции стало осуществление своей стратегии конвертации долларовых резервов в золото. Переход к этому новому равновесию открыл новую фразу во франко-американских валютных отношениях. Французы считали, что равновесие, при котором они будут систематически конвертировать долларовые резервы США в золото, быстро подорвет лидерские позиции Соединенных Штатов в международной валютной системе, истощив их золотые резервы и заставив их договориться о пересмотре этой системы. Французские рецепты международной валютной системы базировались на сотрудничестве, при котором решение о создании новой ликвидности должно было приниматься совместно Западной Европой и США. Любая новая ликвидность должна была бы распределяться в фиксированной пропорции к существующим золотым резервам. Новая ликвидность формировалась бы за счет корзины валют, а не одной валюты, что гарантировало бы, что ни одна страна не получила бы права на синьораж за счет остальных стран «Большой десятки». Таким образом, предлагаемый валютный режим имел бы автоматический механизм корректировки платежного баланса, что ограничивало бы потенциальные негативные побочные эффекты, возникающие, когда страна с резервной валютой финансирует постоянный дефицит платежного баланса за счет эмиссии дополнительной валюты. Более того, любой источник побочных эффектов, остающийся в рамках предложенного международного валютного режима, не был бы монополизирован благодаря совместному характеру решений, принятых Соединенными Штатами и Европой с Францией в качестве её представителя.

Поскольку Соединенным Штатам было лучше в условиях асимметричного равновесия между лидером и ведомыми странами, представленного золотодолларовым стандартом, чем в условиях симметричного кооперативного равновесия, представленного французским предложением о золотообменном стандарте, они не хотели поддерживать международную денежную реформу, подразумевающую переход от первого равновесия ко второму, до тех пор, пока у них было достаточно золотых запасов для выполнения своих обязательств по привязке цены золота на уровне 35 долларов за унцию. Стратегия Франции заключалась в том, чтобы от имени Западной Европы оказать давление на Соединенные Штаты с целью заставить их поддержать реформу через влияние Франции на рынок золота.

Соединенные Штаты регулярно проводили интервенции на рынке золота для удержания стоимости доллара к золоту. Всякий раз, когда французское правительство создавало впечатление, что оно выступает за золотой стандарт и/или повышение цены на золото, оно поднимало цену на свободном рынке золота. /43 В свою очередь, Соединенные Штаты были вынуждены удовлетворять спрос на золото путем продажи своих золотых резервов, увеличивая тем самым разрыв между своими обязательствами и резервными активами. Это поставило под угрозу статус доллара как резервной валюты.

В 1965 году, когда Франция была вынуждена активизировать конвертацию доллара в золото в результате увеличения темпов роста денежной массы в США, она конвертировала в золото достаточную часть своих резервов, чтобы угроза оказать давление с целью повышения цены на золото стала реальной. Повышение цены на золото повлекло бы за собой значительное перераспределение прибыли в пользу Франции. Кроме того, к 1965 году золотые запасы США упали ниже, чем у стран «Общего рынка» и это заставило американских чиновников остро осознать потенциальный кризис доверия.

Если бы Франция действительно осуществила свою угрозу и убедила другие страны «Общего рынка» пойти ей навстречу, однозначно заявив о своей поддержке немедленного повышения цены на золото и/или скорейшего возвращения к симметричному золотому обменному стандарту, спекулятивное давление могло бы заставить Соединенные Штаты отказаться от своего обязательства привязать стоимость доллара к золоту, разрушив основу золотодолларовой системы. В такой ситуации, помимо потери Соединенными Штатами своего привилегированного положения сеньоража, международная валютная система была бы ввергнута в неопределенность, которую французы рассматривали как потенциально более дорогостоящую, чем управляемый переход к предложенному ими альтернативному сценарию.

Используя рецепт Жака Рюэфа для международной валютной системы – повысить цену на золото и вернуться к золотому стандарту – в качестве перманентной угрозы, французское правительство, по нашему мнению, могло, таким образом, сыграть в игру, чтобы склонить Соединенные Штаты к переговорам о пересмотре международной валютной системы в соответствии с кооперативным симметричным равновесием со встроенным механизмом корректировки платежного баланса, которое Франция представляла для международной валютной системы. Однако распад «Золотого пула» и установление двухуровневой системы золотых цен де-факто положили конец золотодолларовому стандарту и перевели систему на долларовый стандарт. Демонетизация золота, в свою очередь, значительно ослабила рычаги влияния, которые Франция и другие континентальные страны, владеющие золотом, имели на США, и, следовательно, эффективно препятствовала созданию симметричного золотого обменного стандарта, к которому стремились французы. Более того, влияние Франции на международные валютные дела было ослаблено социальными и политическими потрясениями мая 1968 года, которые вынудили Францию обратиться к США за поддержкой по регулированию платежного баланса. /44

Рисунок 7. Монетарное золото и долларовые резервы США и остальных стран, 1945-1971 гг.

V. Заключение