Уроки истории: Производство полупроводников в 1990-е

Девяностые – время формирования современного рынка полупроводников

Если главным хедлайнером 80-х была Япония, то в 90-е на первое место вышли Южная Корея и Тайвань, становление которых пришлось на конец 80-х, а расцвет «азиатских тигров» произошел в 90-е.

Одна из лучших книг о росте производства полупроводников в азиатских странах – «Технология тигров» (Tiger Technology). Сама по себе книга чрезвычайно скучная, но хорошо рассказывает о влиянии правительств, способствовавших подъему корейского, японского и тайваньского производства. Я привел несколько цифр из этой книги и если вас интересует историческая фактура, то эта книга для вас.

Итак, давайте определимся, что конец 1980-х годов был не слишком благоприятным для полупроводниковой промышленности. С одной стороны, компаниям удалось справиться с демпингом в сегменте модулей памяти, что в итоге привело к оптимизации производственных процессов и технологий. Но, с другой стороны, закрытие потребностей в конце 1980-х годов привело к небольшому затишью на рынках, сменившееся бурным ростом в начале 1990-х годов.

В Северной Америке компании наращивали выручку постепенно, а

вот «восходящие тигры» (Южная Корея и Тайвань) росли чрезвычайно быстро в

начале 90-х годов. Одной из причин этого была сильная внутренняя экономика, но

поскольку полупроводники в конечном итоге стали их основным экспортом, то ещё

стоит поразмыслить над тем, что было причиной, а что – следствием. Реальной

причиной быстрого роста полупроводниковой промышленности Южная Кореи и Тайваня

стал отъем доли рынка у японских производителей. Помимо этого, правительства Южной

Кореи и Тайваня способствовали развитию полупроводниковую промышленность путём создания

совместных предприятий и кредитования.

Сверхновая звезда Японии, вспыхнувшая в 80-х, на фоне экономического кризиса к концу 90-х вошла в полосу дефляции и именно с этого времени начинается отсчёт «экономического чуда» в Южной Корее и на Тайване. Но на своём пути новоявленным «Тиграм» пришлось столкнуться с массой проблем, а к концу десятилетия разразился азиатский финансовый кризис. Он затронул всех, особенно Южную Корею, ставшей одним из эпицентров кризиса. Принято считать, что избыточное финансирование полупроводниковой промышленности в итоге привело к переизбытку производственных мощностей и тяжёлому положению в отрасли в конце 90-х.

Тем не менее 90-е были фантастическим десятилетием для Тайваня и Южной Кореи – ниже приведены примеры их абсолютного финансового доминирования. За 2 года доходы TSMCвыросли почти в 3 раза, в то время как вся индустрия за 2 года выросла на 74%!

С 1991 по 1995 год производство модулей памяти в Южной Корее

выросло в 8,3 раза! Это довольно впечатляющий годовой темп роста. Но, к

сожалению, этот рост частично финансировался правительством, чеболями и аффилированными

компаниями, что в конечном итоге привело к краху.

Помимо макроэкономики и экономик развивающихся стран в

1990-х годах новой парадигмой вычислительной техники определенно стал

персональный компьютер (ПК). Переход к ПК в качестве доминирующей

вычислительной платформы произошел где-то в начале 1990-х годов, и IBM, производитель мейнфреймов, не смог

справиться с новым вызовом. Я не упоминал ПК в статье про 80-е, потому что тогда

ПК рассматривался в качестве нишевого рынка! Мейнфрейм был королем

вычислительной техники в те времена, но я думаю, что именно в 1990-х годах ПК серьёзно

изменил картину.

Мейнфреймы ещё долго будут занимать свое место в мире, но

темпы их роста будут гораздо ниже, а доля в общем пироге – меньше. Новым драйвером роста стали прежде всего ПК. К

концу десятилетия индустрия прошла путь от ~20 миллионов единиц до более чем

138 миллионов единиц.

Этот график выглядит экспоненциальным, поэтому я хочу перевести его в число единиц, добавляемых каждый год – на графике хорошо видно, что первая большая волна внедрения ПК пришлась на конец 1990-х годов.

Этот график выглядит экспоненциальным, поэтому я хочу перевести его в число единиц, добавляемых каждый год – на графике хорошо видно, что первая большая волна внедрения ПК пришлась на конец 1990-х годов.

Лавинообразный рост продаж ПК стала характерной чертой конца

90-х, который продолжался вплоть до начала 2000-х годов. Для полупроводников

90-е стали настоящим расцветом, не имевшим себе равных до появления следующей

платформы, которая появится почти 20 лет спустя – смартфона. Но хватит об общей

картине, давайте пройдемся по истории полупроводников и с учётом использованных

источников это будет история американских компаний.

1990-1991: Период затишья

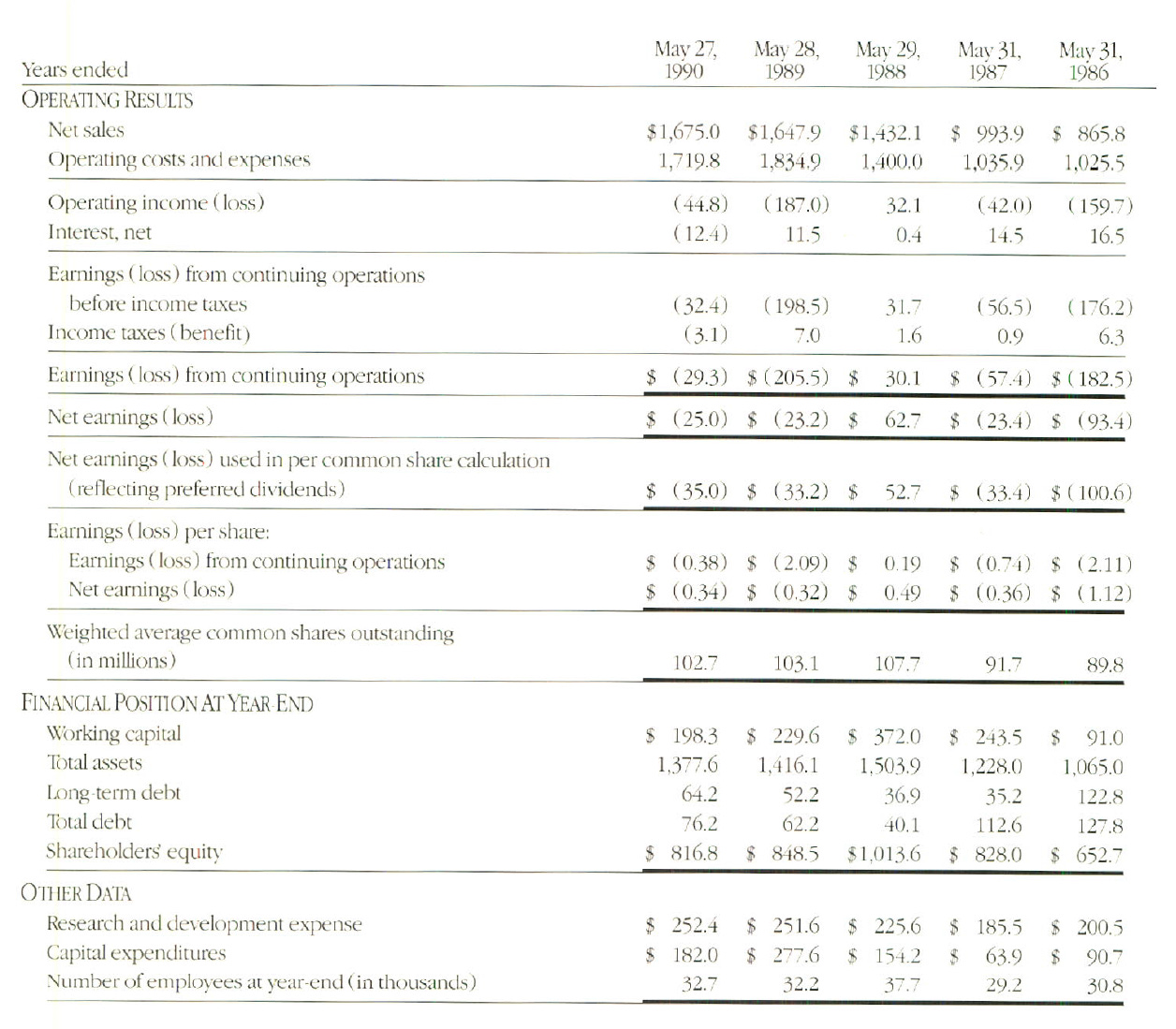

1990 год был не самым удачным для США. В то время как тайваньские и корейские стартапы процветали, доходы американских компаний росли скромными темпами, а экономические показатели снижались – в целом по отрасли выручка выросла, но прибыль снизилась. Ниже приведены результаты компании National Semiconductor.

1990-1991: Период затишья

1990 год был не самым удачным для США. В то время как тайваньские и корейские стартапы процветали, доходы американских компаний росли скромными темпами, а экономические показатели снижались – в целом по отрасли выручка выросла, но прибыль снизилась. Ниже приведены результаты компании National Semiconductor.

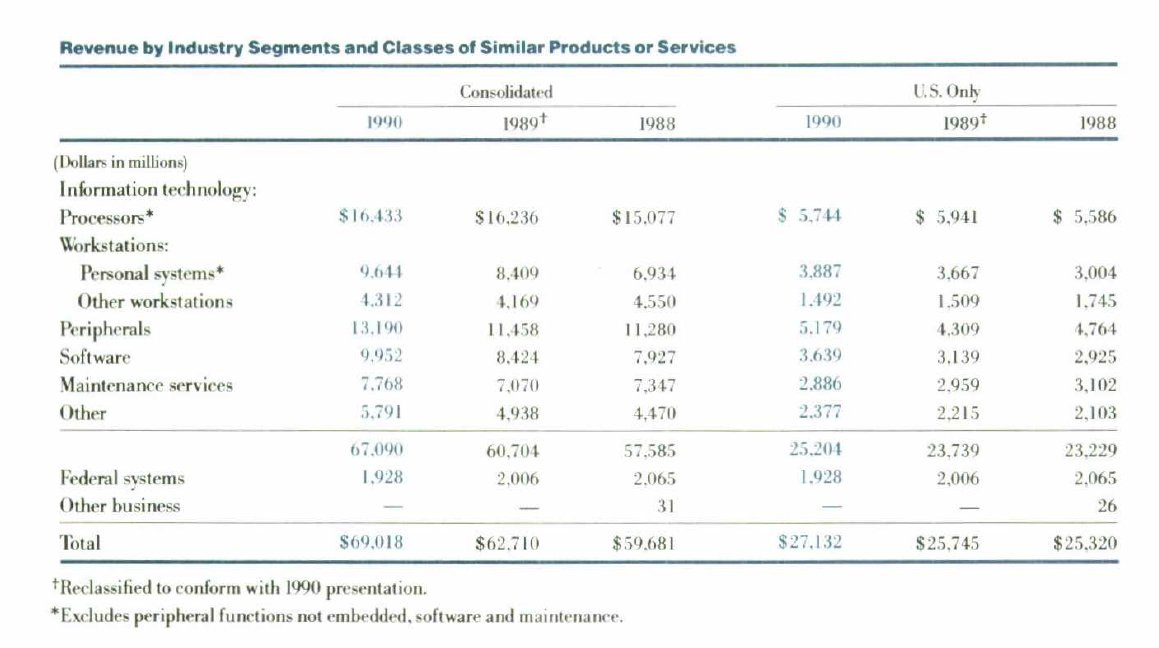

Но если присмотреться, то можно увидеть, что рынки всё же

различаются. Продажи процессоров не сильно изменились, в то время как

значительно выросли продажи ПК и стали наиболее «горячим» сегментом рынка. Ниже

представлены продажи IBM по

сегментам.

Но если посмотреть на других игроков, таких как Texas Instruments, то у них дела шли не

так хорошо. По окончании Холодной войны оборонная промышленность столкнулась с

замедлением продаж и перешла в «спящий режим». В результате многие компании

стали уходить с рынка военно-промышленного комплекса и переходить на выпуск

продукции, ориентированной на обычного потребителя. В то время это была одна из

наиболее важных областей применения полупроводниковых приборов.

Если 1990 год стал годом уверенного роста, то 1991-й

оказался более сложным.

1991 год запомнился рецессией, вызванной многими причинами, которые сегодня хорошо известны читателям. Во-первых, в конце 1990 года произошел нефтяной шок после вторжения Саддама Хусейна в Кувейт и ужесточение монетарной политики. Масштабное строительство 80-х годов, вызванное кризисом ссудно-сберегательных касс (Savings and loan crisis), наложило отпечаток на начало 90-х годов, и привело к экономическому спаду. Всё это в значительной степени напоминает текущие события и сигнализирует об изменении экономики.

Финансовые результаты компаний по итогам года были ужасными. Необходимо напомнить, что производство полупроводников – это цикличный бизнес, поэтому, когда экономика замедляется, то это отражается и на полупроводниковой промышленности.

Давайте ознакомимся с положением компаний в то время и начнем с Texas Instruments.

1991 год запомнился рецессией, вызванной многими причинами, которые сегодня хорошо известны читателям. Во-первых, в конце 1990 года произошел нефтяной шок после вторжения Саддама Хусейна в Кувейт и ужесточение монетарной политики. Масштабное строительство 80-х годов, вызванное кризисом ссудно-сберегательных касс (Savings and loan crisis), наложило отпечаток на начало 90-х годов, и привело к экономическому спаду. Всё это в значительной степени напоминает текущие события и сигнализирует об изменении экономики.

Финансовые результаты компаний по итогам года были ужасными. Необходимо напомнить, что производство полупроводников – это цикличный бизнес, поэтому, когда экономика замедляется, то это отражается и на полупроводниковой промышленности.

Давайте ознакомимся с положением компаний в то время и начнем с Texas Instruments.

Как видно – выручка выросла незначительно, но прибыль сильно упала. То же самое можно сказать о компаниях National Semiconductor и IBM. Примечательно, что в этот период компании Micron и Intel показали отличные результаты.

Главной причиной роста выручки стал запуск нового продукта – модуля памяти объёмом один мегабайт, но прогноз планируемых отгрузок выглядел достаточно скромно.

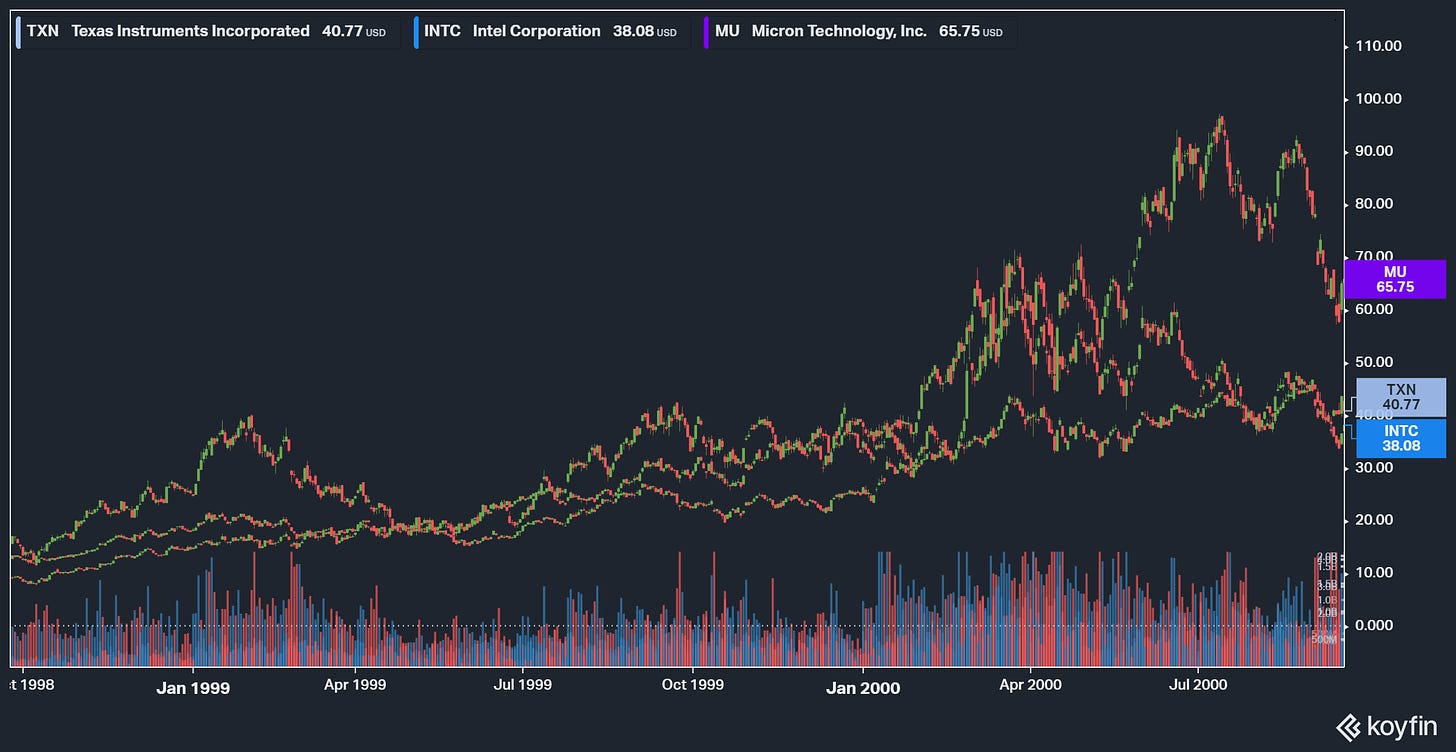

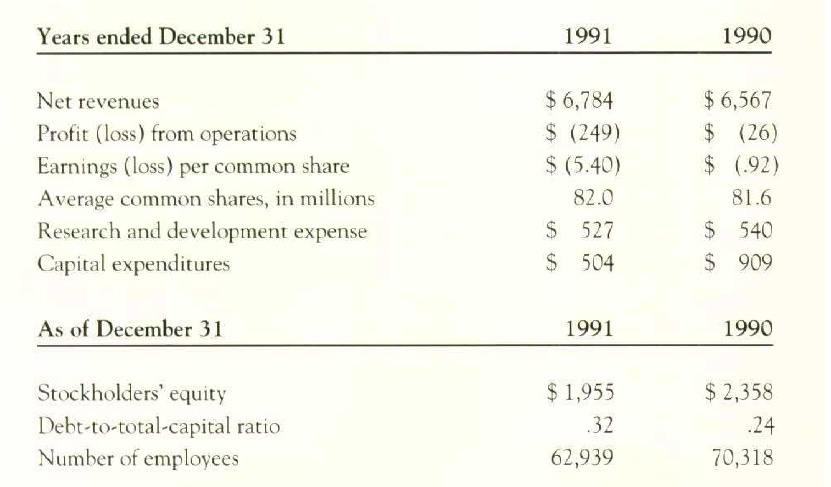

Однако последняя компания, о которой я хочу рассказать, но о

которой я ещё не говорил, несмотря на ее известность – это Intel. Звезда компании Intel блистала в 1990-х годах, поскольку она росла на протяжении почти всех лет (это

отчет за 1993 год, но обратите внимание на продолжающийся рост прибыли на акцию

и выручки за 1991 год). Intel росла

так линейно, как только может расти полупроводниковая компания, а выпуск новых

продуктов приводил к увеличению прибыли.

Главная причина хороших продаж – нужный продукт, выпущенный в нужное время. В конце статьи о 80-х годах я упоминал, что новые продукты принесут им огромный успех, а это был расцвет микропроцессоров. Intel выпустила новый и успешный i386 с огромной помпой, и пик этого цикла пришелся на 1991 год. Intel уверенно играла на своём поле, что сказывалось на финансовых показателях компании.

Но давайте перейдем к 1992 году. В этом году я хочу обратить

особое внимание на компанию IBM.

Год 1992-ой – крах IBM и спад в экономике

Сейчас об этом мало кто знает, но 1992-ой был одним из самых сложных периодов для IBM, и если на 1990 год пришёлся пик доходов за пятилетний период, то в 1991 и 1992 годах проблемы IBM стали очевидны.

В период с 1991 по 1993 год компания IBM столкнулась с рядом проблем – частично это было связано с раздутой корпоративной структурой, но, что более важно, IBM, похоже, пропустила смену парадигмы от мэйнфреймов к ПК. Основным бизнесом IBM была продажа аппаратного обеспечения (проще говоря – «железа») и компания, судя по всему, упустила из виду новый источник дохода – программное обеспечение, которым в тот период стала операционная система MS-DOS, заложившим фундамент доминирования Windows.

В середине 1992 года курс акций IBM сильно упал, а к концу года вообще перешли в режим свободного

падения. К январю 1993 года акции упали вдвое – с 12,52 до 6 долларов.

Мы остановимся на истории компании IBM чуть поподробнее по причине того, что IBM была Apple своего времени. Компания IBM – холдинговая компания, занимавшая

доминирующее положение на большинстве рынков, и выглядела сущим монстром по

сравнению со своими конкурентами. Но в 1992 году IBM предстала в виде больной, раздутой и несфокусированной

компании, неспособной приноровиться к революции ПК на фоне основного бизнеса

мейнфреймов. Луис Герстнер (Louis

Gerstner) занял пост генерального директора IBM в 1993 году и занялся восстановлением позиций компании, что

стало одним из самых заметных изменений в то время.

В ходе процесса реформирования IBM вышла из бизнеса по производству модулей памяти и жёстких дисков, сосредоточившись исключительно на программном обеспечении и услугах. Сегодня в портфеле IBM до сих пор присутствует огромное количество унаследованных технологий в полупроводниковой сфере, но завершение истории IBM с производством полупроводников можно проследить именно с этого момента. Для получения дополнительных сведений об IBM рекомендую ознакомится с книгой Луиса Герстнера «Кто сказал, что слоны не умеют танцевать» (Who Says Elephants Can’t Dance), но несмотря на предпринимаемые усилия компания IBM, скорее всего, никогда не сможет вернуться к своей былой славе.

Теперь перейдем к ещё одной значимой компании – Texas Instruments. В 1992 году результаты компании начали восстанавливаться, благодаря росту продаж компонентов для коммерческого использования, продукции ВПК и цифровых продуктов. Восстановление происходило на фоне мер по сокращению расходов, поэтому по сравнению с предыдущими годами доходы и прибыли выросли. В то время Texas Instruments сосредоточилась на переориентации своего портфеля с оборонной продукции на процессоры и компоненты.

В ходе процесса реформирования IBM вышла из бизнеса по производству модулей памяти и жёстких дисков, сосредоточившись исключительно на программном обеспечении и услугах. Сегодня в портфеле IBM до сих пор присутствует огромное количество унаследованных технологий в полупроводниковой сфере, но завершение истории IBM с производством полупроводников можно проследить именно с этого момента. Для получения дополнительных сведений об IBM рекомендую ознакомится с книгой Луиса Герстнера «Кто сказал, что слоны не умеют танцевать» (Who Says Elephants Can’t Dance), но несмотря на предпринимаемые усилия компания IBM, скорее всего, никогда не сможет вернуться к своей былой славе.

Теперь перейдем к ещё одной значимой компании – Texas Instruments. В 1992 году результаты компании начали восстанавливаться, благодаря росту продаж компонентов для коммерческого использования, продукции ВПК и цифровых продуктов. Восстановление происходило на фоне мер по сокращению расходов, поэтому по сравнению с предыдущими годами доходы и прибыли выросли. В то время Texas Instruments сосредоточилась на переориентации своего портфеля с оборонной продукции на процессоры и компоненты.

Таким образом нельзя говорить о том, что дела шли плохо у

всех производителей полупроводников – дела шли плохо исключительно у компании IBM.

1993-1994 годы – экономический рост и дефицит

Для начала давайте определимся с обстановкой. После рецессии начала 90-х экономика наконец-то вышла из спящего режима и пошла в рост после событий, вызванных нефтяным кризисом.

1993-1994 годы – экономический рост и дефицит

Для начала давайте определимся с обстановкой. После рецессии начала 90-х экономика наконец-то вышла из спящего режима и пошла в рост после событий, вызванных нефтяным кризисом.

На фоне восстановления экономики в Японии взрывается крупный

завод, в результате которого было утрачено порядка 60% мирового объема

эпоксидной смолы под названием крезол, используемой в производстве

полупроводников. Взрыв завода в Японии привёл рынок в ужас, и на фоне растущего

спроса возникает опасение дефицита. Это чем-то напоминает повышенный спрос,

связанный с Covid, но в другом

формате.

В итоге это привело к росту сегмента полупроводников – ограниченное предложение и высокий спрос привели к тому, что возник «искусственный» дефицит, который не мог быть удовлетворен ни за какие деньги. Это было идеальное время для отрасли.

В то золотое время Texas Instruments удалось добиться значительного роста выручки, и нарастить прибыль в расчете на акцию.

В итоге это привело к росту сегмента полупроводников – ограниченное предложение и высокий спрос привели к тому, что возник «искусственный» дефицит, который не мог быть удовлетворен ни за какие деньги. Это было идеальное время для отрасли.

В то золотое время Texas Instruments удалось добиться значительного роста выручки, и нарастить прибыль в расчете на акцию.

Даже болезненная National

Semiconductor показала значительный рост – это было прекрасное время для

всех участников и, вероятно, повторяет то, что чувствует рынок полупроводников

сегодня. Ниже приведен график загрузки производственных мощностей и прибылей,

который начал расти в 1992 году и держался на высоком уровне до окончательного

краха в 1995 году.

1995 – Крах

На мой взгляд 1995-ый год следует изучить с особой тщательностью – цикл 1995-го года был, вероятно, одной из лучших аналогий сегодняшнего дня. Когда мы видим текущее положение на рынке, то, на мой взгляд, нет цикла, который бы лучше соответствовал циклу 95-го года. Приведу немного контекста из этой замечательной статьи.

Запуск более 50 новых линий в 1995 и 1996-ом, которые поначалу казались неспособными удовлетворить повышенный спрос на полупроводники, в итоге привел к перепроизводству модулей памяти, в 96-ом. Задержки в производстве происходили в течение всего 96-го года, и менеджеры компаний корректировали планы расходов практически ежеквартально. Поставки станков и оборудования приостанавливались на 6 месяцев и более, причем все, кроме самого передового оборудования, такого как 248-нм степперы, высокоплотные плазмотроны и инструменты для химико-механической полировки.

То, что происходило в тот период, вероятно, наиболее точно отражает то, что происходит сегодня. При этом нельзя не отметить сходство даже на уровне языковых описаний:

«Темпы роста сегмента персональных компьютеров поражают воображение, и сейчас полупроводники используются в гораздо большем количестве приложений, чем это было раньше. Как правило, спад в одном сегменте компенсируется ростом в других сегментах», комментирует Марк Джудичи (Mark Giudici), аналитик по полупроводникам из Dataquest.

Происходящее в полупроводниковой промышленности привело к оживленным дебатам на тему цикличности бизнеса и тон обсуждений напоминает одну из моих статей.

Горячо обсуждаемый вопрос, который у всех на слуху в последнее время – в какой именно точки цикла находятся производители полупроводников. Этот вопрос далеко не праздный – в последние пять лет производство полупроводников было подтверждено огромной волатильности.

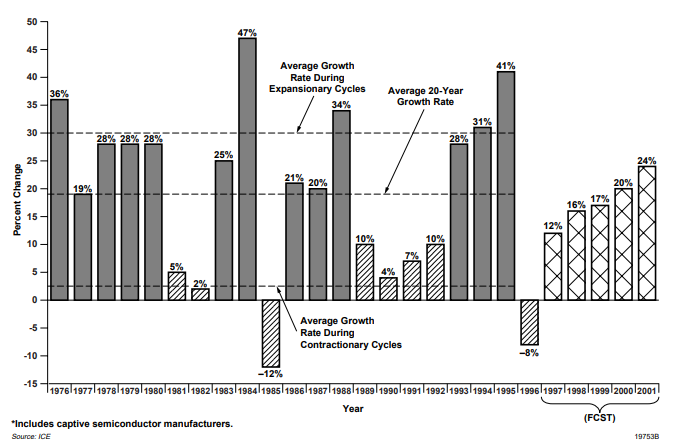

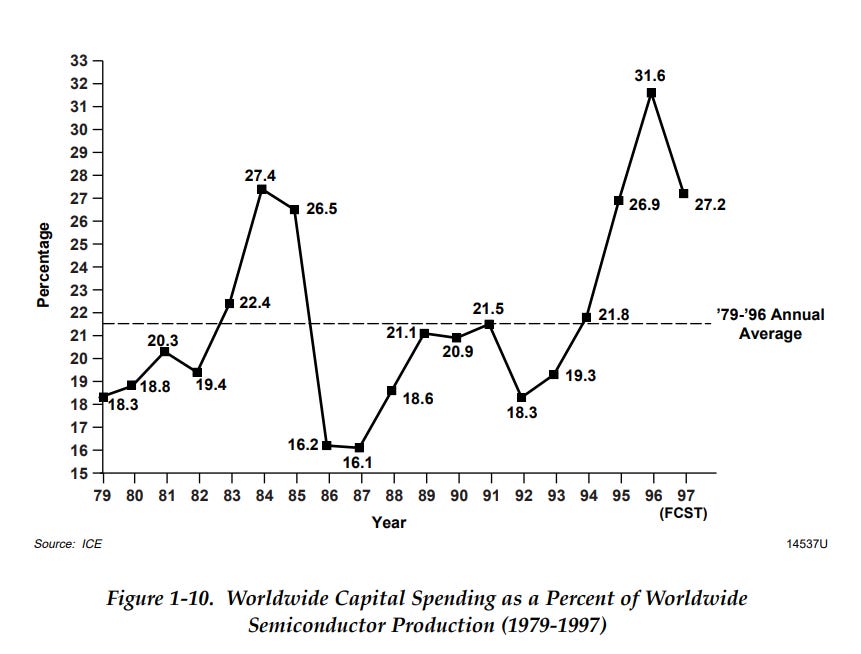

Но, как и в большинстве случаев, проблемы появились оттуда, откуда не ждали, и, несмотря на впечатляющий рост на 31%, 29% и 40% в 1993, 1994 и 1995 годах соответственно, «жирные годы» в конце концов закончилась. Данный период можно охарактеризовать массовым спросом на производственные мощности и это было фантастическое время на производителей специализированного оборудования для полупроводниковой промышленности (semiconductor capital equipment/semicap), а 1995 год запомнился массовыми инвестициями в производство модулей памяти, и бОльшая часть из 50 новых заводов приходилась на производителей памяти.

Капитальные затраты в процентном отношении к и без того бурно развивающейся полупроводниковой промышленности достигли невиданных ранее показателей, а капитальные затраты в процентах от выручки достигли своего пика в 1996 году.

Рост мировых инвестиций в производство полупроводниковой промышленности составил ошеломляющие 74% в 1996 году – впечатляющие результаты!

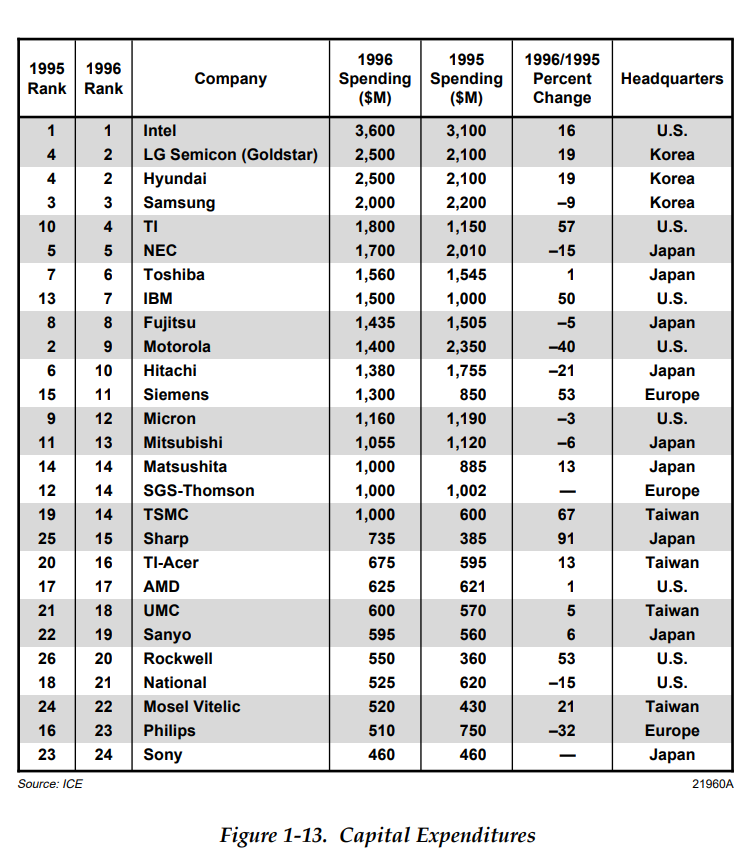

Капитальные затраты демонстрируют интересные факты –

компания Intel тратила больше всех в

абсолютном отношении, но зато азиатские страны инвестировали неслыханные

средства в процентном отношении. Сегодня это напоминает развивающиеся китайские

полупроводниковые компании, которые вкладывают значительные средства в развитие

производственных мощностей.

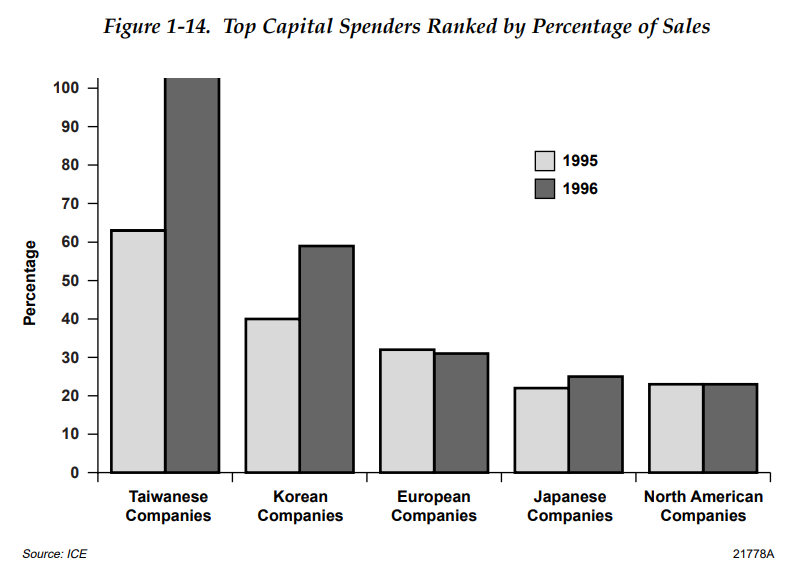

А теперь ознакомимся с процентным отношением продаж и

капитальных вложений тайваньских и корейских компаний – нет ничего

удивительного в том, что 1996 год в итоге закончился перепроизводством, что

стало первым предвестником грядущего азиатского финансового кризиса.

Если когда-либо существовал график, который бы отражал невероятный

подъем азиатских полупроводниковых компаний, то это совершенно верно он самый –

именно в тот период начинается доминирование Тайваня, которое продолжается до

сих пор.

Цикл производства модулей памяти требует максимальной

загрузки мощностей, даже тогда, когда компаниям приходится реализовывать

продукцию себе в убыток. Такая особенность производственного процесса требует

высоких постоянные затрат, что предсказуемо приводит к перенасыщению. Компании

по производству модулей памяти пережили худший период, но в 1996 году произошло

резкое изменение ситуации.

1996-1997 годы – Проблемы производителей модулей памяти и

азиатский кризис

Я хочу начать с графика цен на модули памяти 4M и 16M в 1996 году. Также обратите внимание на график загрузки мощностей ниже — видно, что по всем параметрам это была очень непростая ситуация. Цены на модули памяти упали на 75% за год! Сейчас подобная ситуация кажется невероятной, но загрузка производственных мощностей в то время снизилась с 95% до 86%, что отразилось на операционной прибыли компаний.

1996-1997 годы – Проблемы производителей модулей памяти и

азиатский кризис

Я хочу начать с графика цен на модули памяти 4M и 16M в 1996 году. Также обратите внимание на график загрузки мощностей ниже — видно, что по всем параметрам это была очень непростая ситуация. Цены на модули памяти упали на 75% за год! Сейчас подобная ситуация кажется невероятной, но загрузка производственных мощностей в то время снизилась с 95% до 86%, что отразилось на операционной прибыли компаний.

Затоваривание в сегменте модулей памяти продолжалось на

протяжении двух лет и в своём отчете за 1997 год компания Micron привела ряд деталей:

Самым поразительным для меня является то, что Micron удалось нарастить продажи и сохранить положительную операционную прибыль в непростое для отрасли время. Всё это происходило за счет японских компаний, которые начали массово покидать отрасль – компании Samsung и Micron сокрушили японские компании в верхнем и нижнем сегментах модулей памяти. Мне нравится отличное видео о японских полупроводниках от Asianometry.

Переизбыток модулей памяти на мировом рынке, начавшийся в конце 1995 года, продолжал сказываться на всей полупроводниковой промышленности даже два года спустя. Фактически, отраслевые прогнозисты предсказывают, что 1996-1997 годы станут первым в истории случаем, когда индустрия модулей памяти пережила снижения доходов на протяжении двух лет. В 1996 финансовом году цены на модули памяти упали более чем на 75%, а в 1997 финансовом году – еще на 40%.

Самым поразительным для меня является то, что Micron удалось нарастить продажи и сохранить положительную операционную прибыль в непростое для отрасли время. Всё это происходило за счет японских компаний, которые начали массово покидать отрасль – компании Samsung и Micron сокрушили японские компании в верхнем и нижнем сегментах модулей памяти. Мне нравится отличное видео о японских полупроводниках от Asianometry.

Компания Micron показала удивительно хорошие результаты – это единственная компания, по которой у меня есть годовой отчет. Выручка Micron в 1995 и 1996 годах выросла на 81% и 23% соответственно, а операционная прибыль увеличилась на 108% и сократилась на 30% в 1995 и 1996 годах. У них даже был положительный денежный поток в тот период!

Хотел бы обратить внимание, что под ударом оказалась вся

индустрия по производству полупроводников, но если посмотреть на показатели

компании Intel, то складывается

такое ощущение, что Intel работал в каком-то другом

сегменте. Процессор Intel Pentium был королем среди процессоров, и выручка

и операционная прибыль линейно росли из года в год.

Такие компании, как National

Semiconductor, пытались сохранить свою долю рынка, а Texas Instruments начала переориентировать свой бизнес на процессоры

и аналоговые устройства. В итоге получилось так, что дела шли хорошо только у Intel – компания выпустила несколько

поколений процессоров, и каждое из них обгоняло по продажам предыдущее. На

протяжении бОльшей части 90-х годов продажи Intel росли практически линейно.

Вероятно, это была лучшая эпоха Intel, когда директор Эндрю Гроув (Andrew Stephen Grove) удачно продвигал на рынок новые продукты, практически

полностью игнорируя происходящие в отрасли события. Теперь самое время

вернуться к макроэкономике.

Инвестиции в размере более 100% от выручки были довольно рискованными, и их приходилось привлекать со стороны. Отличный пример этого – компания Samsung, структура чеболя которой позволяла привлекать значительные средства. Когда произошел обвал из-за перепроизводства модулей памяти, то под удар попала не отдельная структура чеболя Samsung, а весь чеболь в целом. Огромные инвестиции в новые продукты в итоге привели к перепроизводству, затовариванию и, в конечном счете, экономическому спаду в Корее.

События в Корее затронуло почти все азиатские страны, так как на фоне экономических проблем пошатнулись валютные курсы стран региона – в конце концов Международный валютный фонд (International Monetary Fund) создал пакет мер по стабилизации ситуации в Корее, но к тому времени ситуация уже вышла из-под контроля. История азиатского кризиса хорошо описана вот в этой статье.

1998-2000 – Интернет-пузырь

Десятилетка 1990-х – начало 2000-х закончилась на минорной ноте и виной всему крах доткомов. Не думаю, что мне есть что добавить относительно того, каким был технологический пузырь в начале 2000-х, но, вероятно, сейчас самое время ознакомиться с деятельностью некоторых компаний. Финансовые результаты компаний были довольно впечатляющими, но главными достижениями того периода стали размеры денежных премий, выплаченных по итогам сделок по слияниям и поглощениям.

Во-первых, несмотря на огромный спрос, довольно странно видеть расхождение между реальными финансовыми показателями и ценами на акции.

Инвестиции в размере более 100% от выручки были довольно рискованными, и их приходилось привлекать со стороны. Отличный пример этого – компания Samsung, структура чеболя которой позволяла привлекать значительные средства. Когда произошел обвал из-за перепроизводства модулей памяти, то под удар попала не отдельная структура чеболя Samsung, а весь чеболь в целом. Огромные инвестиции в новые продукты в итоге привели к перепроизводству, затовариванию и, в конечном счете, экономическому спаду в Корее.

События в Корее затронуло почти все азиатские страны, так как на фоне экономических проблем пошатнулись валютные курсы стран региона – в конце концов Международный валютный фонд (International Monetary Fund) создал пакет мер по стабилизации ситуации в Корее, но к тому времени ситуация уже вышла из-под контроля. История азиатского кризиса хорошо описана вот в этой статье.

1998-2000 – Интернет-пузырь

Десятилетка 1990-х – начало 2000-х закончилась на минорной ноте и виной всему крах доткомов. Не думаю, что мне есть что добавить относительно того, каким был технологический пузырь в начале 2000-х, но, вероятно, сейчас самое время ознакомиться с деятельностью некоторых компаний. Финансовые результаты компаний были довольно впечатляющими, но главными достижениями того периода стали размеры денежных премий, выплаченных по итогам сделок по слияниям и поглощениям.

Во-первых, несмотря на огромный спрос, довольно странно видеть расхождение между реальными финансовыми показателями и ценами на акции.

Уверенно чествующая себя Intel показала хорошие, но не впечатляющие результаты – выручка и операционная прибыль выросли, но цены на акции превзошли эти показатели.

1998 год был посредственным годом для рынка, но такие компании, как Texas Instruments, выросли на 90%! Это было удивительно, учитывая, что акции Texas Instruments росли и в 98-ом и в 99-ом годах.

Пример финансовых показателей:

Texas Instruments

National

Semiconductor

![]()

Но финансовые показатели не имели особого значения, т.к. на фондовом

рынке надувался пузырь огромных масштабов и акции росли бешенными темпами. В итоге

ситуация закончилась резким перепроизводством телекоммуникационного оборудования

и многим компаниям потребовались десятилетия, чтобы оправиться от полученного

удара.

На этом заканчиваем обзор компаний, а в следующий раз рассмотрим

переизбыток производственных мощностей, циклы начала 2000-х годов и, конечно, глобальный

финансовый кризис (Global financial crisis, GFC) и «пересборку» полупроводниковой промышленности – если 90-е годы стали десятилетием персональных

компьютеров, то во второй половине 2000-х и 2010-х годов на первое место вышли

смартфоны.

Выводы

Принимая во внимание текущее положение развивающихся стран можно провести ряд параллелей – нельзя не отметить, что финансовые показатели и расходы компаний очень напоминают сегодняшний Китай. Китайские полупроводниковые компании часто тратят 100% выручки на капитальные вложения, но всё равно находятся в роли догоняющих. Если экстраполировать их рост и расходы, то китайские компании вплотную подойдут к лидерам во второй половине 2020-х годов, а в 2030-х годах, возможно, даже займут их место. На это уйдет немало времени, но не мешало бы обратить внимание на исторические аналогии – Тайвань и Корея с помощью аналогичной стратегии выбились в лидеры, так почему бы Китаю не попытаться повторить их опыт?

Период 1995 года выглядит одной из наиболее очевидных аналогий с циклом 2022 года, который, похоже, подходит к концу. Хотя значительный объем текущих инвестиций напоминает исторические показатели, но в отличие от того времени, сейчас полупроводниковая промышленность более консолидирована, чем в прошлом. Массовые инвестиции в производство модулей памяти совсем не похожи на 2022 год, когда в целях поддержания спроса компания Micron была готова остановить производство.

Разница между производством модулей памяти тогда и сейчас очевидна – ситуация ручного управления спросом и предложения на модули памяти запомнилась на долгие годы.

Ссылки:

https://smithsonianchips.si.edu/ice/cd/CEICM/SECTION1.pdf

https://jeremyreimer.com/rockets-item.lsp?p=137

Перевод статьи Lessons from History: The 1990s Semiconductor Cycle(s)

Тэги: США, Экономика, Технологии, ФРС

06.03.2024

Выводы

Принимая во внимание текущее положение развивающихся стран можно провести ряд параллелей – нельзя не отметить, что финансовые показатели и расходы компаний очень напоминают сегодняшний Китай. Китайские полупроводниковые компании часто тратят 100% выручки на капитальные вложения, но всё равно находятся в роли догоняющих. Если экстраполировать их рост и расходы, то китайские компании вплотную подойдут к лидерам во второй половине 2020-х годов, а в 2030-х годах, возможно, даже займут их место. На это уйдет немало времени, но не мешало бы обратить внимание на исторические аналогии – Тайвань и Корея с помощью аналогичной стратегии выбились в лидеры, так почему бы Китаю не попытаться повторить их опыт?

Период 1995 года выглядит одной из наиболее очевидных аналогий с циклом 2022 года, который, похоже, подходит к концу. Хотя значительный объем текущих инвестиций напоминает исторические показатели, но в отличие от того времени, сейчас полупроводниковая промышленность более консолидирована, чем в прошлом. Массовые инвестиции в производство модулей памяти совсем не похожи на 2022 год, когда в целях поддержания спроса компания Micron была готова остановить производство.

Разница между производством модулей памяти тогда и сейчас очевидна – ситуация ручного управления спросом и предложения на модули памяти запомнилась на долгие годы.

Ссылки:

https://smithsonianchips.si.edu/ice/cd/CEICM/SECTION1.pdf

https://jeremyreimer.com/rockets-item.lsp?p=137

Перевод статьи Lessons from History: The 1990s Semiconductor Cycle(s)

Тэги: США, Экономика, Технологии, ФРС

06.03.2024

Nvidia наносит удар по сетям 5G - Ericsson и Nokia ждут трудные времена

Они угробили Intel

Обзор полупроводниковой промышленности на 2026 год

Уроки истории. Великое строительство железных дорог

Уроки истории: Производство полупроводников в 1990-е

Уроки истории. Производство полупроводников в 1980-х

Уроки истории. Крах телекома

Semicap. Обзор технологий высокоплотного монтажа

Оборудование для производства полупроводников. Введение

Почему Советский Союз так и не добрался до Луны?

Nokia 2.0

Американские сенаторы предлагают налоговые льготы для производитей полупроводников

Безос, Брэнсон, Маск: что нужно знать о новой космической гонке

Годовой обзор беспроводных сетей в США – важные моменты

Как беспилотники за 44 дня поставили точку в затянувшемся конфликте

Опубликованы документы о связях компании Huawei c программами незаконной слежки за гражданами

Как китайские хакеры американцев ломали

Операция ЦРУ по получению данных о советских ракетах

Google. Когда не мышь находится в лабиринте, а лабиринт в мыши

Alexander (c) Stikhin