Уроки истории. Производство полупроводников в 1980-х

Япония и перепроизводство. Новая серия статей о циклах, которая знакомит с историей развития и становления современного рынка полупроводников

С учётом того, что сейчас инвесторы больше всего спорят о том в какой именно точке цикла мы находимся, то я подумал, что будет нелишним ознакомиться историей полупроводниковой промышленности. По моему мнению знание истории помогает оценить возможные варианты развития событий, особенно в периоды неопределенности.

В итоге я пришел к выводу, что современная полупроводниковая промышленность кардинально отличается от индустрии 80-х, но я считаю, что есть масса уроков с которыми стоит ознакомиться поближе.

Эта серия статей – попытка оценки исторических событий (своего рода альманах) и возможность предоставить инвесторам пищу для размышлений. Мне бы хотелось начать обзор с 70-х годов, но в силу сложности получения доступа к источникам информации, рассмотрим положение дел в полупроводниковой промышленности в 80-е годы – одного из самых переломных периодов, тон в котором задавала только одна страна – Япония.

1980 – 1983. Битва за память

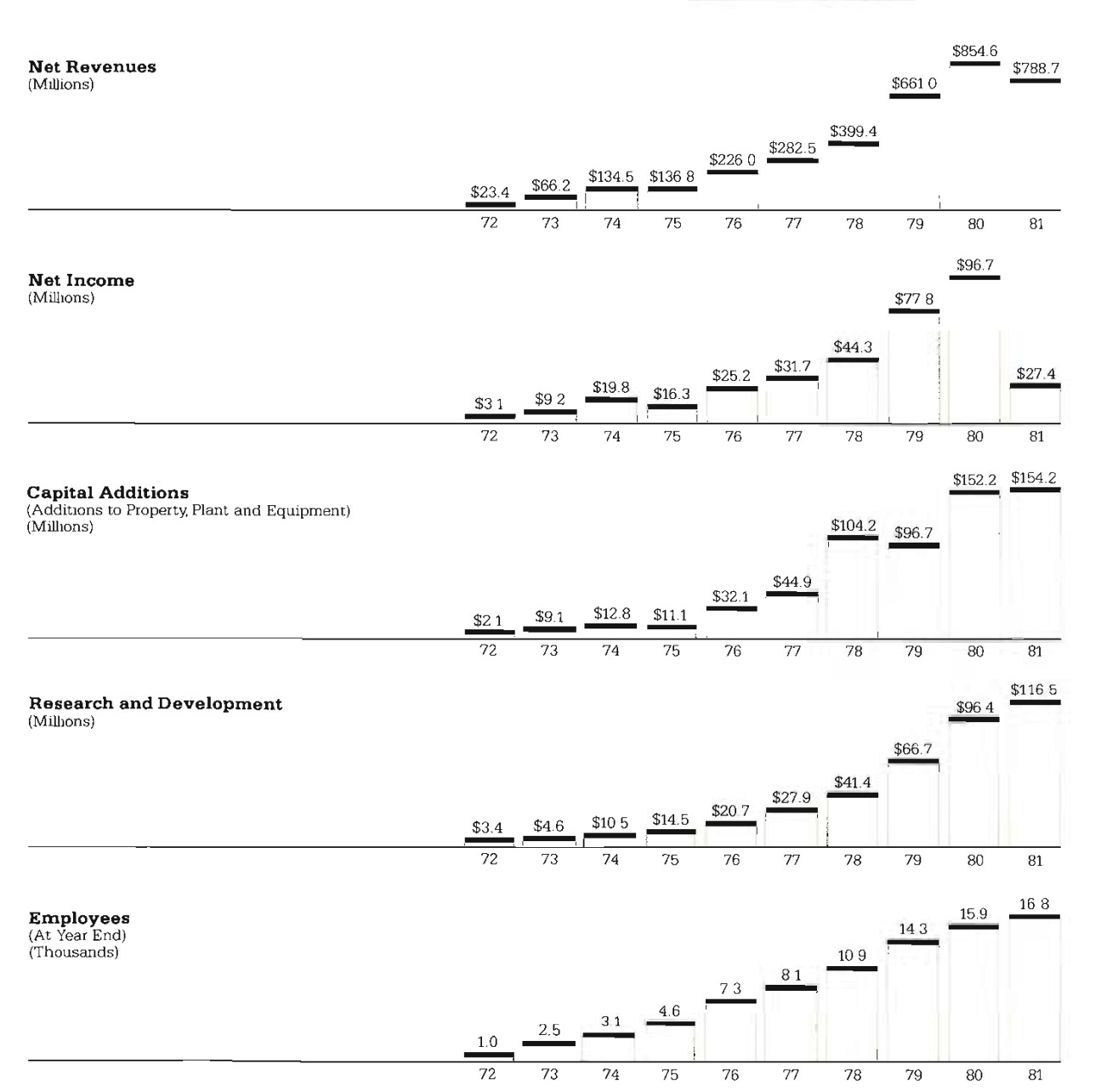

Итак, начнем с 1980 года, т.к. несмотря на большой инвестиционный цикл, о котором знает большинство инвесторов (1985 год), в 1980 году был свой цикл. Вот вырезка из годового отчета Intel за 1981 год.

«Выручка компании за период с 1979 по 1980 год выросла на 29%, но снизилась на 8% с 1980 по 1981 год, несмотря на рост поставок в последний период. По мере увеличения объемов и оптимизации производства, себестоимость и отпускная стоимость полупроводниковой продукции, как правило, снижается, но в течение 1979 и первой половины 1980 года отпускные цены оставались на высоком уровне на фоне снижения себестоимости. Такая стабильность цен была обусловлена превышением спроса над производственными мощностями, но начиная со второй половины 1980 года и в течение 1981 года цены снижались беспрецедентными темпами. Такое быстрое снижение цен связано в первую очередь с избыточными производственными мощностями, возникшими в результате реализации программ капитального строительства в масштабах всей отрасли, а также с последствиями экономического спада во всем мире. Текущий прогноз развития отрасли предполагает сохранение существующих условий как минимум до 1982 года».

В 1979-1980 годах цены оставались неизменными, что, конечно же, привлекло значительный объем инвестиций, а затем, когда мощности стали наращиваться быстрыми темпами, тренд развернулся в обратную сторону.

Но, несмотря на это, Intel инвестировал огромные средства в производстово – 1981 год был годом жестокого спада на рынке, но именно тогда Intel

понесла одни из самых высоких капзатрат. Сегодня ситуация явно «иная», когда

капитальные затраты в большей степени реагируют на циклы, а циклы становятся

реже и менее интенсивными.

В то время Intel в большей степени была компанией по производству памяти, и цикл «бум – спад» хорошо виден в отчётности компании. Если вы помните, то книга «Дилемма новатора» (The Innovators Dilemma) была написана с упором на компании, производящие память, из-за схожести поведения производственных компаний с реакцией фруктовых мух на урожай. Та же интенсивность и темпы были характерны для Intel в 1980-х годах, и, несмотря на избыток производственных мощностей, компании вкладывали огромные деньги, боясь потерять долю рынка, но 1982 год был очень плохим годом с точки зрения финансовых показателей – отчасти из-за рецессии. Состояние экономики в то время легко оценить на примере данных Федеральной резервной системы.

В то время Intel в большей степени была компанией по производству памяти, и цикл «бум – спад» хорошо виден в отчётности компании. Если вы помните, то книга «Дилемма новатора» (The Innovators Dilemma) была написана с упором на компании, производящие память, из-за схожести поведения производственных компаний с реакцией фруктовых мух на урожай. Та же интенсивность и темпы были характерны для Intel в 1980-х годах, и, несмотря на избыток производственных мощностей, компании вкладывали огромные деньги, боясь потерять долю рынка, но 1982 год был очень плохим годом с точки зрения финансовых показателей – отчасти из-за рецессии. Состояние экономики в то время легко оценить на примере данных Федеральной резервной системы.

Рецессия 1982 года была одним из худших периодов рецессии в промышленности вплоть до 2007 года. Считается, что причиной рецессии была высокая инфляция – вскоре после назначения Пола Волкера (Paul Volcker) на пост председателя Федеральной резервной системы в 1979 году он стал проводить жесткую монетарную политику и развернул деловой цикл. В 1982 году безработица достигла пика в 11%, и это была самая тяжелая рецессия после Второй мировой войны. В этом контексте состояние полупроводниковой промышленности в 1982 году имеет особый смысл – несмотря на всю экономическую мощь Соединённых Штатов Япония представляла собой реальную угрозу.

В 1982 году Япония обошла Соединенные Штаты по доле мирового рынка памяти, и со временем эта тенденция только усиливалась. Реальной движущей силой японцев была производительность – американские полупроводниковые компании были шокированы, когда узнали о том, что японские компании показывают лучшее качество и производительность, чем американские. Японцы начали опережать американцев не только в технологическом процессе, но и в качестве – с этим было трудно бороться.

Роковой перелом на рынке произошел в 1982 году – тогда Япония заняла бОльшую долю рынка, чем Соединенные Штаты, которые так и не смогли оправиться от этой потери лидерства в производстве. Американские производители достигли пика доли в мировом производстве где-то в 1980-х годах, а в конце 1990-х годов эстафета производства перешла от Японии к Тайваню.

Еще один факт, который следует принять во внимание – разные экономики, потому что по сравнению с плачевным состоянием экономика Соединенных Штатах Япония была на подъёме. Инфляция оказывала разрушающего влияния на японскую экономику, и японские компании с большим успехом продавали чипы как для бурно развивающейся внутренней экономики, так и экспортировали их за рубеж.

Теперь вернемся к финансовым показателям. Годовой отчет National Semiconductor за 1983 год (финансовый год заканчивается 31 марта) рисует мрачную картину за 1982 год, но к концу года ожидалось восстановление. И оно произошло! Внимательно присмотритесь к результатам 1983 года (1982 финансовый год – фактически 1983), потому что хочется обратить внимание на то, что было действительно странным в этой ситуации. Выручка росла, но росли и убытки, и это происходило в основном за счет роста увеличения объемов отгрузок продукции на фоне снижения отпускных цен (Average Selling Price, ASP).

И в 1981, и в 1982 годах (помним, что финансовый год

заканчивается 31 марта) объем продаж был выше, но цены ниже, что привело к

увеличению убытков. Также примечательно, что, несмотря на проблемы в экономике

и снижение рентабельности, National

Semiconductor продолжала увеличивать капитальные вложения.

Тем не менее, на тот момент перспективы казались очень

заманчивыми и ожидался значительный рост рынка – годовые отчеты компаний лишь

подтверждали эти ожидания. Поэтому необходимо поподробнее ознакомиться с

кратковременным ростом в 1984 года и последовавшим спадом в 1985.

Хорошие времена никогда не длятся вечно (1984 – 1985) – Возвышение Японии

В 1984 году индустрия полупроводников росла как на дрожжах, а наступивший 1985 год стал ужасным по своим последствиям и стал худшим годом в истории отрасли. Что же произошло?

Ответ можно найти в ежегодном отчете Intel за 1988 год.

Для всей полупроводниковой промышленности, и Intel в частности, 1985 год стал кровавой баней – Intel провела одно из крупнейших увольнений в своей истории. Выручка National Semiconductor снизилась на 17%, а операционная прибыль в 59 миллионов долларов с учетом расходов трансформировалась в убыток в 117 миллионов долларов. Даже Texas Instruments пережила жёсткий период увольнений – выручка сократилась на 14%, а прибыль ушла в отрицательную зону. Для полупроводниковой промышленности 1985 стал самым болезненным годом и причиной тому была не экономика, а Япония.

Именно в этот период в японские компании достигли высокой доходности, научились управлять переменными затратами (variable costs) и сформировали конгломераты – думаю, что статья Washington Post хорошо передает «Духа времени» (Zeitgeist) того периода.

Во-первых, в статье подробно описано, что американские компании явно проигрывают японским корпорациями. При этом причины отставания американских компаний выглядели несколько фантастически (хотя и воспринимались всерьёз на тот момент времени) и, что самое странно, впоследствии стала причиной гибели японских компаний. Дадим слово авторам статьи:

Японские предприятия были полностью интегрированы, имели более высокую доходность и производили более качественную продукцию, чем Intel и другие американские компании, что давало огромное преимущество японским корпорациям по финансированию перспективных исследований и разработок за счёт получаемых прибылей. Той же стратегией сейчас придерживаются вертикально-интегрированные производители полупроводников (Integrated device manufacturer, IDM) и компания Apple. В будущем, вероятно, стоит ожидать увеличения численности вертикально-интегрированных производителей полупроводников.

Еще один интересный отрывок из статьи в Washington Post:

Политика японских компаний в итоге привела к полной капитуляции Запада – Intel начал лицензировать интеллектуальную собственность японским компаниям в обмен на доступ к производственным ноу-хау, и постепенно фокус деятельности был перенесен с исследований и разработок на технологические процессы. Это означало капитуляцию американской полупроводниковой промышленности.

Увеличение расходов на фоне снижении прибыли подобно падению в пропасть, и скорость и глубина падения волновала абсолютно все компании, и настоящим глотком облегчения стала совместная работа американских промышленников с правительством. В трудные времена американские компании смогли договорится о совместных действиях и противостоять демпингу японских компаний, особенно сегменте памяти.

При этом не нужно думать, что противостояние американских и японских компаний произошло ВНЕЗАПНО – в реальности Япония потратила много времени для «креативного использования» (читай – кражи) интеллектуальной собственности американский компаний и исследователей – для этих целей выделялось целевое финансирование и на американских технологических конференциях всегда присутствовали представители японских корпораций. Ниже приводится цитата из книги «Троица Intel» (The Intel Trinity):

Кроме того, японские производители полупроводников грамотно использовали доступ к рынкам капитала за счёт структуры конгломератов и помощи японского правительства, чего не было у американкских компаний, что перекликается с ситуацией на текущий момент.

Противостояние американских и японских компаний нарастало и профильные американские ассоциации во главе с Робертом Нойсом (Robert Noyce) начали давить на американских законодателей в попытках предотвращения демпинга японских корпораций на американском рынке – американские компании не могли конкурировать в условиях сложностей с доступом к рынкам капитала в сочетании с «японским демпингом».

Японские корпорации наводнили своей продукцией внутренний и международный рынки – цены на полупроводники серьезно просели, а отпускные цены на модули памяти упали на 60% всего за год, разорив и вытеснив из бизнеса по производству модулей памяти всех, кроме Micron и Texas Instruments. Компания Micron выступила инициатором антидемпинговых инициатив против японских корпораций, которые были поддержаны National Semiconductor, Intel и AMD.

Отчасти проблема заключалась в том, что основной спрос японских фирм обеспечивался за счёт внутреннего потребления, в то время как американские производители были отрезаны от рынка Японии. Американская сторона так и не смогла найти доказательств протекционистских мер японского правительства, но общая ситуация была губительна для обеих сторон.

Противостояние в итоге закончилось заключением торгового соглашения в 1986 года (The US – Japan semiconductor trade agreement), и, в частности, подталкиванию американских компаний к выходу на японский рынок. Заключение соглашения способствовало тому, что американские компании заняли 20% рынка Японии, ограничивая при этом демпинг со стороны японских компаний, что во второй половине 1980-х годов принесло огромную выгоду двум оставшимся американским компаниям на рынке модулей памяти – Texas Instruments и Micron.

Открытие японского рынка позволило погасить ценовые войны, и к концу десятилетия доходность большинства американских компаний улучшилась – не только бизнес сумел адаптироваться к новым условиям, но и американские законодатели осознали необходимость адаптации законодательного процесса в сфере полупроводников – именно в то время зародилась инициатива Intel «Copy Exactly!» по непрерывной оптимизации производственного процесса.

Со временем американские компании преодолеют кризис и начнут пожинать богатые плоды своих усилий – ярким примером служат результаты Intel за 1988 год.

«Нам бы не хотелось даже упоминать о 1985-ом, если бы анонс микропроцессора i386. Отказавшись от производства DRAM, с трудом удерживая лидерство в EPROM и находясь в разгаре самого сильного экономического спада в истории, компания Intel нуждалась в успехе и им стал 32-разрядный микропроцессор i386».

Для всей полупроводниковой промышленности, и Intel в частности, 1985 год стал кровавой баней – Intel провела одно из крупнейших увольнений в своей истории. Выручка National Semiconductor снизилась на 17%, а операционная прибыль в 59 миллионов долларов с учетом расходов трансформировалась в убыток в 117 миллионов долларов. Даже Texas Instruments пережила жёсткий период увольнений – выручка сократилась на 14%, а прибыль ушла в отрицательную зону. Для полупроводниковой промышленности 1985 стал самым болезненным годом и причиной тому была не экономика, а Япония.

Именно в этот период в японские компании достигли высокой доходности, научились управлять переменными затратами (variable costs) и сформировали конгломераты – думаю, что статья Washington Post хорошо передает «Духа времени» (Zeitgeist) того периода.

Во-первых, в статье подробно описано, что американские компании явно проигрывают японским корпорациями. При этом причины отставания американских компаний выглядели несколько фантастически (хотя и воспринимались всерьёз на тот момент времени) и, что самое странно, впоследствии стала причиной гибели японских компаний. Дадим слово авторам статьи:

«С моей точки зрения американские компании лучше нас понимают, что и как делать, хотя за исключением некоторых компаний, таких как IBM, не принимают законченную форму – их портфели решений слишком ограничены», заявил Кэнъити Омаэ (Kenichi Ohmae), эксперт консалтинговой компании McKinsey & Co, консультирующий ведущие японские высокотехнологичные компании.

Японские предприятия были полностью интегрированы, имели более высокую доходность и производили более качественную продукцию, чем Intel и другие американские компании, что давало огромное преимущество японским корпорациям по финансированию перспективных исследований и разработок за счёт получаемых прибылей. Той же стратегией сейчас придерживаются вертикально-интегрированные производители полупроводников (Integrated device manufacturer, IDM) и компания Apple. В будущем, вероятно, стоит ожидать увеличения численности вертикально-интегрированных производителей полупроводников.

Еще один интересный отрывок из статьи в Washington Post:

В отличие от американской Intel или National Semiconductor, японские компании по производству микросхем являются подразделениями гигантских японских электронных корпораций – Hitachi, Fujitsu и Nippon Electric Corp. являются вертикально интегрированными электронными конгломератами, которые занимаются всем, чем только можно – от производства собственных чипов, создания компьютерных и телекоммуникационных систем до маркетинга и распространения своей продукции в мировом масштабе.

«В силу диверсификации японские компании легче преодолевают пики и спады в экономике. Американские компании не так хорошо диверсифицированы – поэтому им приходится идти на жёсткие меры, а японские компании могут смягчить удар. Позиция японских компаний в таких случаях, следующая: «Когда наступают плохие времена – приостанавливаем деятельность по этому направлению и перераспределяем расходы по группе компаний», утверждает Кэнъити Омаэ.

Политика японских компаний в итоге привела к полной капитуляции Запада – Intel начал лицензировать интеллектуальную собственность японским компаниям в обмен на доступ к производственным ноу-хау, и постепенно фокус деятельности был перенесен с исследований и разработок на технологические процессы. Это означало капитуляцию американской полупроводниковой промышленности.

Рон Уиттиер (Ron Whittier) из Intel утверждал, что компания «перераспределяет ресурсы с классических исследований и разработок на оптимизацию производственных процессов» и что «по крайней мере треть» бюджета на исследования и разработки теперь направлена на исследования вопросов производства.

Увеличение расходов на фоне снижении прибыли подобно падению в пропасть, и скорость и глубина падения волновала абсолютно все компании, и настоящим глотком облегчения стала совместная работа американских промышленников с правительством. В трудные времена американские компании смогли договорится о совместных действиях и противостоять демпингу японских компаний, особенно сегменте памяти.

При этом не нужно думать, что противостояние американских и японских компаний произошло ВНЕЗАПНО – в реальности Япония потратила много времени для «креативного использования» (читай – кражи) интеллектуальной собственности американский компаний и исследователей – для этих целей выделялось целевое финансирование и на американских технологических конференциях всегда присутствовали представители японских корпораций. Ниже приводится цитата из книги «Троица Intel» (The Intel Trinity):

Тем временем Министерство международной торговли и промышленности Японии в сотрудничестве с крупнейшими японскими банками (подобные действия запрещены в США) в целях определения наиболее приоритетных исследований помогло японским корпорациям запустить масштабную программу по отслеживанию патентных заявок в США. Министерство предоставляло субсидии (незаконные с точки зрения международного права), чтобы помочь японским корпорациям продавать чипы по искусственно заниженным ценам в США, сохраняя при этом высокие цены у себя дома. В 1978 году сорок тысяч японских граждан посетили Соединенные Штаты с тематическими визитами по вопросам технологий, многие из которых были профинансированы японским правительством, в то время как всего пять тысяч американских бизнесменов побывали в Японии.

Malone, Michael S. Intel Trinity, The (p. 307). Harper Business. Kindle Edition.

Кроме того, японские производители полупроводников грамотно использовали доступ к рынкам капитала за счёт структуры конгломератов и помощи японского правительства, чего не было у американкских компаний, что перекликается с ситуацией на текущий момент.

У японских компаний, судя по всему, был более легкий доступ к капиталу – они часто связаны с крупными банками, которые играют важную роль в корпоративном управлении через участие в акционерном капитале (в США закон Гласса-Стигалла запрещает такую деятельность). Связи с банками позволяли японским производителям переживать промышленные спады гораздо легче, чем их американским коллегам. С американской стороны, высокая стоимость капитала в начале 1980-х годов, повышение курса доллара США, отставание в освоении новых технологий производства и проблемы с контролем качества – все это мешало американским компаниям.

https://www.nber.org/system/files/chapters/c8717/c8717.pdf

Противостояние американских и японских компаний нарастало и профильные американские ассоциации во главе с Робертом Нойсом (Robert Noyce) начали давить на американских законодателей в попытках предотвращения демпинга японских корпораций на американском рынке – американские компании не могли конкурировать в условиях сложностей с доступом к рынкам капитала в сочетании с «японским демпингом».

Японские корпорации наводнили своей продукцией внутренний и международный рынки – цены на полупроводники серьезно просели, а отпускные цены на модули памяти упали на 60% всего за год, разорив и вытеснив из бизнеса по производству модулей памяти всех, кроме Micron и Texas Instruments. Компания Micron выступила инициатором антидемпинговых инициатив против японских корпораций, которые были поддержаны National Semiconductor, Intel и AMD.

Отчасти проблема заключалась в том, что основной спрос японских фирм обеспечивался за счёт внутреннего потребления, в то время как американские производители были отрезаны от рынка Японии. Американская сторона так и не смогла найти доказательств протекционистских мер японского правительства, но общая ситуация была губительна для обеих сторон.

Противостояние в итоге закончилось заключением торгового соглашения в 1986 года (The US – Japan semiconductor trade agreement), и, в частности, подталкиванию американских компаний к выходу на японский рынок. Заключение соглашения способствовало тому, что американские компании заняли 20% рынка Японии, ограничивая при этом демпинг со стороны японских компаний, что во второй половине 1980-х годов принесло огромную выгоду двум оставшимся американским компаниям на рынке модулей памяти – Texas Instruments и Micron.

Открытие японского рынка позволило погасить ценовые войны, и к концу десятилетия доходность большинства американских компаний улучшилась – не только бизнес сумел адаптироваться к новым условиям, но и американские законодатели осознали необходимость адаптации законодательного процесса в сфере полупроводников – именно в то время зародилась инициатива Intel «Copy Exactly!» по непрерывной оптимизации производственного процесса.

Со временем американские компании преодолеют кризис и начнут пожинать богатые плоды своих усилий – ярким примером служат результаты Intel за 1988 год.

Очевидно, что для американских компаний вновь наступили

хорошие времена – на этом самом месте закончим обзор десятилетнего

противостояния – 1989 и 1990 стали урожайными для американских компаний, а

японские корпорации, наоборот, начали терять свои позиции, что ещё более

усугубилось в 1991 году, когда лопнул пузырь на рынке японских активов.

Г - Геополитика

Удивительно, но факт – ожесточенная борьба на рынке полупроводников всегда велась между внутренним и внешними рынками стран. Первым раундом этой долгой саги стало противостояние между рынками Японии и США, на последующих этапах противостояние сместилось на Тайвань и другие азиатские страны.

Сейчас Китай – ещё один пример развития национальной индустрии полупроводников, но основное отличие Японии от Китая заключается в том, что Япония фактически лидирует по производительности и технологиям производства, превосходя американских производителей. Имея в своём запасе более высокую производительность (на 10-20% выше ближайших конкурентов) довольно легко можно добиться разорения конкурирующих производств – бОльшая производительность означает бОльшую валовую прибыль, которая остается недостижимой для конкурирующих компаний.

Проблема в том, что в Китае дела обстоят иначе: производительность китайских компаний не дотягивает до уровня ведущих мировых производителей. Но, на мой взгляд, при сравнении Китая и Японии необходимо чётко понимать роль внутреннего японского рынка – Япония в течение долгого времени относилась к развивающимся странам, а хорошие экономические показатели в итоге привели к образованию пузыря на японском рынке в 1986 – 1991 годах, что повлияло на дальнейшее развитие Японии.

Если ёмкость внутреннего рынка достаточно велика, то бОльшая часть национальной экономики ориентирована на обслуживание внутреннего рынка – как это было в случае Японии. С моей точки зрения в тот самый момент, когда лопнул пузырь на японском рынке, японские производители полупроводников только-только начали приходить в себя и набирать новые объемы. Скорее всего, если бы не лопнувший пузырь в Японии, то сегодня на рынке производителей полупроводников была бы совершенно иная картина.

Хочется верить, что ориентация японских корпораций на внутренний рынок в итоге приведёт японских производителей полупроводников к процветанию – Япония со временем может занять роль постоянного конкурента американских производителей и усилить позиции тайваньских производителей. Сейчас у японской полупроводниковой промышленности, безусловно, есть отблески былой славы, а такие японские производители, как Nikon и Canon навсегда вписали свои имена в историю полупроводниковой промышленности.

Нельзя не заметить, что в прошлом были моменты, когда поддержка национальных производителей вызывала хаос на внешних рынках и сегодня, когда крупные политико-экономические блоки продвигают собственные варианты законопроектов о субсидировании полупроводниковой промышленности, такая ситуация может повториться.

Инвестиции на спаде

Кроме того, нельзя не отметить различие в инвестиционных циклах – полупроводниковая промышленность ранних этапов, действительно, была совершенно иной, и с большой долей вероятности мы больше никогда не станем свидетелями драматического увеличения капзатрат на фоне падения выручки и прибыли. Сегодня это кажется невероятными, но знакомство со старыми отчётами Intel и National Semiconductor вызывают лишь один вопрос – «А как такое вообще возможно»?

Можно принять во внимание зрелость отрасли, но мне ближе то, что сейчас гораздо меньше компаний, чем в 1980-е годы, особенно в сфере производстве памяти. На графике ниже хорошо виден процесс консолидации, в начале которого числятся тысячи компаний, которые с течением времени либо разоряются, либо сливаются с другими профильными производителями.

Г - Геополитика

Удивительно, но факт – ожесточенная борьба на рынке полупроводников всегда велась между внутренним и внешними рынками стран. Первым раундом этой долгой саги стало противостояние между рынками Японии и США, на последующих этапах противостояние сместилось на Тайвань и другие азиатские страны.

Сейчас Китай – ещё один пример развития национальной индустрии полупроводников, но основное отличие Японии от Китая заключается в том, что Япония фактически лидирует по производительности и технологиям производства, превосходя американских производителей. Имея в своём запасе более высокую производительность (на 10-20% выше ближайших конкурентов) довольно легко можно добиться разорения конкурирующих производств – бОльшая производительность означает бОльшую валовую прибыль, которая остается недостижимой для конкурирующих компаний.

Проблема в том, что в Китае дела обстоят иначе: производительность китайских компаний не дотягивает до уровня ведущих мировых производителей. Но, на мой взгляд, при сравнении Китая и Японии необходимо чётко понимать роль внутреннего японского рынка – Япония в течение долгого времени относилась к развивающимся странам, а хорошие экономические показатели в итоге привели к образованию пузыря на японском рынке в 1986 – 1991 годах, что повлияло на дальнейшее развитие Японии.

Если ёмкость внутреннего рынка достаточно велика, то бОльшая часть национальной экономики ориентирована на обслуживание внутреннего рынка – как это было в случае Японии. С моей точки зрения в тот самый момент, когда лопнул пузырь на японском рынке, японские производители полупроводников только-только начали приходить в себя и набирать новые объемы. Скорее всего, если бы не лопнувший пузырь в Японии, то сегодня на рынке производителей полупроводников была бы совершенно иная картина.

Хочется верить, что ориентация японских корпораций на внутренний рынок в итоге приведёт японских производителей полупроводников к процветанию – Япония со временем может занять роль постоянного конкурента американских производителей и усилить позиции тайваньских производителей. Сейчас у японской полупроводниковой промышленности, безусловно, есть отблески былой славы, а такие японские производители, как Nikon и Canon навсегда вписали свои имена в историю полупроводниковой промышленности.

Нельзя не заметить, что в прошлом были моменты, когда поддержка национальных производителей вызывала хаос на внешних рынках и сегодня, когда крупные политико-экономические блоки продвигают собственные варианты законопроектов о субсидировании полупроводниковой промышленности, такая ситуация может повториться.

Инвестиции на спаде

Кроме того, нельзя не отметить различие в инвестиционных циклах – полупроводниковая промышленность ранних этапов, действительно, была совершенно иной, и с большой долей вероятности мы больше никогда не станем свидетелями драматического увеличения капзатрат на фоне падения выручки и прибыли. Сегодня это кажется невероятными, но знакомство со старыми отчётами Intel и National Semiconductor вызывают лишь один вопрос – «А как такое вообще возможно»?

Можно принять во внимание зрелость отрасли, но мне ближе то, что сейчас гораздо меньше компаний, чем в 1980-е годы, особенно в сфере производстве памяти. На графике ниже хорошо виден процесс консолидации, в начале которого числятся тысячи компаний, которые с течением времени либо разоряются, либо сливаются с другими профильными производителями.

Инвестиционные циклы компаний по производству модулей памяти,

к примеру, не так ярко выражены, поскольку процессы слияний и поглощений на

фоне интенсивного управления капитальными затратами компаний сдерживают инвестиции

компаний. Текущая олигополия на память в DRAM и частично в NAND сильно отличается

от демпинга японских производителей DRAM в 80-х. Что и говорить – положение отрасли определенно улучшилось.

Вполне вероятно, что в текущей ситуации возможен рост спроса на модули памяти, но времена демпинга, как это было в прошлый раз, давно прошли и ожидать роста капиталовложений на фоне снижения прибыльности производства тоже не стоит.

Отрасль по производству полупроводников стала более зрелой и период 80-х годов был одним из ранних этапов её становления – по сравнению с текущим моментом те времена больше напоминали Дикий Запад, которые запомнились перепроизводством и демпингом. В следующий раз мы поговорим о полупроводниковой промышленности в 1990-х годах и пузыре 2000 года.

Источники:

https://www.heritage.org/asia/report/the-us-japan-semiconductor-agreement-keeping-the-managedtrade-agenda

http://smithsonianchips.si.edu/ice/cd/CEICM/SECTION1.pdf

https://www.washingtonpost.com/archive/business/1985/04/28/hard-times-descend-on-silicon-valley/9d80e3f4-9b6b-45e3-ac73-025e6c524249/

http://thf_media.s3.amazonaws.com/1991/pdf/bg805.pdf

https://irle.berkeley.edu/files/2005/Offshoring-in-the-Semiconductor-Industry.pdf

https://www.files.ethz.ch/isn/100101/2002_05_E-Business.pdf

https://www.eib.org/attachments/pj/semiconductor_industry_en.pdf

Перевод статьи Lessons from History: The 1980s Semiconductor Cycle(s)

Тэги: США, Экономика, Технологии, ФРС

26.12.2023

Вполне вероятно, что в текущей ситуации возможен рост спроса на модули памяти, но времена демпинга, как это было в прошлый раз, давно прошли и ожидать роста капиталовложений на фоне снижения прибыльности производства тоже не стоит.

Отрасль по производству полупроводников стала более зрелой и период 80-х годов был одним из ранних этапов её становления – по сравнению с текущим моментом те времена больше напоминали Дикий Запад, которые запомнились перепроизводством и демпингом. В следующий раз мы поговорим о полупроводниковой промышленности в 1990-х годах и пузыре 2000 года.

Источники:

https://www.heritage.org/asia/report/the-us-japan-semiconductor-agreement-keeping-the-managedtrade-agenda

http://smithsonianchips.si.edu/ice/cd/CEICM/SECTION1.pdf

https://www.washingtonpost.com/archive/business/1985/04/28/hard-times-descend-on-silicon-valley/9d80e3f4-9b6b-45e3-ac73-025e6c524249/

http://thf_media.s3.amazonaws.com/1991/pdf/bg805.pdf

https://irle.berkeley.edu/files/2005/Offshoring-in-the-Semiconductor-Industry.pdf

https://www.files.ethz.ch/isn/100101/2002_05_E-Business.pdf

https://www.eib.org/attachments/pj/semiconductor_industry_en.pdf

Перевод статьи Lessons from History: The 1980s Semiconductor Cycle(s)

Тэги: США, Экономика, Технологии, ФРС

26.12.2023

Nvidia наносит удар по сетям 5G - Ericsson и Nokia ждут трудные времена

Они угробили Intel

Обзор полупроводниковой промышленности на 2026 год

Уроки истории. Великое строительство железных дорог

Уроки истории: Производство полупроводников в 1990-е

Уроки истории. Производство полупроводников в 1980-х

Уроки истории. Крах телекома

Semicap. Обзор технологий высокоплотного монтажа

Оборудование для производства полупроводников. Введение

Почему Советский Союз так и не добрался до Луны?

Nokia 2.0

Американские сенаторы предлагают налоговые льготы для производитей полупроводников

Безос, Брэнсон, Маск: что нужно знать о новой космической гонке

Годовой обзор беспроводных сетей в США – важные моменты

Как беспилотники за 44 дня поставили точку в затянувшемся конфликте

Опубликованы документы о связях компании Huawei c программами незаконной слежки за гражданами

Как китайские хакеры американцев ломали

Операция ЦРУ по получению данных о советских ракетах

Google. Когда не мышь находится в лабиринте, а лабиринт в мыши

Alexander (c) Stikhin