![]()

Ухудшение ситуации с китайскими долгами

Китайские инсайдеры предупреждают об усугублении проблемы долга в девять триллионов долларов

Китай пытается снизить риски, связанные с девятью триллионами долларов внебалансового долга местных органов власти, избегая масштабных финансовых вливаний.

Этот путь чреват серьёзными последствиями для администрации Си Цзиньпина. Для успешного преодоления долговой проблемы провинции и города, чьи заимствования спровоцировали крупнейший в мире инфраструктурный бум, должны одновременно сокращать расходы и реструктуризировать долги — без резкого замедления экономического роста. Неудача может привести вторую экономику мира к затяжной стагнации.

В центре этой дилеммы — целевые компании по финансированию местных органов власти (local government financing vehicles, LGFV) — компании, созданные по всему Китаю для привлечения займов от имени провинций и городов без прямых государственных гарантий. Правительство стремится трансформировать эти компании в прибыльные предприятия, способные самостоятельно обслуживать свои долги.

Однако интервью с сотрудниками шести таких компаний в различных провинциях свидетельствуют о безрезультатности этих усилий в бедных внутренних регионах.

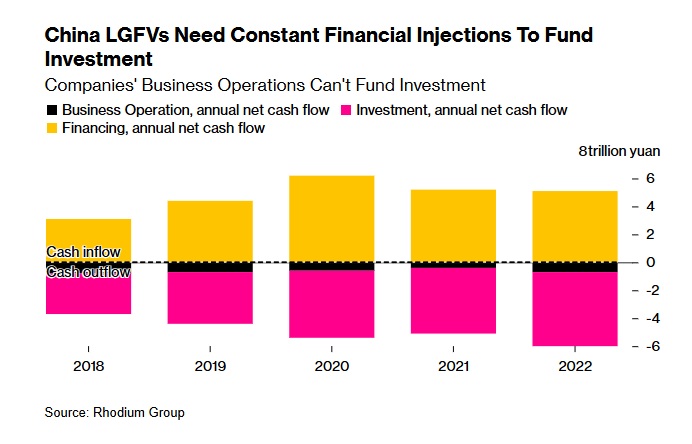

Некоторые компании не генерируют достаточных доходов даже для покрытия процентных выплат. Банки отказываются в новых кредитах, инвесторы избегают их облигаций, бонусы сокращаются, а найти жизнеспособные инвестиционные проекты становится всё сложнее.

Если центральное правительство откажется от финансовой поддержки, бремя долгов ляжет на местные органы власти или банки, которым придётся реструктуризировать задолженность. Оба сценария ограничат их способность стимулировать экономический рост. Ситуация беспокоит инвесторов, поскольку любой дефолт по облигациям целевых компаний на два триллиона долларов, составляющим почти половину внутреннего рынка корпоративных облигаций, может дестабилизировать финансовую систему Китая объёмом шестьдесят триллионов долларов и вызвать глобальные потрясения.

«Успех реструктуризации местного долга станет ключевым фактором экономического роста Китая в ближайшие два года. Коллапс инвестиций местных органов власти будет сопоставим с последствиями кризиса на рынке недвижимости», отмечает Логан Райт (Logan Wright) из Rhodium Group.

В июле Политбюро КПК обозначило меры по снижению долговых рисков, и Пекин приступил к их реализации. Согласно информированным источникам, провинции получат возможность привлечения порядка одного триллиона юаней (137 миллиардов долларов) через выпуск облигаций для погашения долгов целевых компаний. Хотя это покрывает лишь небольшую часть общей задолженности (по оценкам МВФ, достигающей шестьдесят шесть триллионов юаней в этом году), данная мера укрепила доверие рынка. Пекин также рассматривает возможность задействования центробанка для предоставления ликвидности проблемным целевым компаниям.

Однако эти меры не были первоначальным решением Пекина. Еще до пандемии был запущен план по вливания государственных активов в компании и разрешению им выходить на новые рынки, чтобы генерировать достаточно денежных средств для самостоятельного обслуживания долга. Эта модель получила название «рыночно-ориентированная трансформация».

За десятилетие объём экономического производства в этой зоне вырос вчетверо. Как и другие целевые компании, компания предоставляла созданную инфраструктуру населению и предприятиям бесплатно или по символическим ценам — в рамках своей миссии по содействию «общественному благосостоянию» и экономическому росту.

Чтобы повысить финансовую самостоятельность целевой компании, власти Чунцина предоставили ей лицензию на торговлю углём для заводов. Однако прибыль от этой деятельности оказалась недостаточной для покрытия даже процентных выплат. Согласно последним отчётам, краткосрочная задолженность компании шестикратно превышает её денежные резервы.

«Мы действительно ведём речь о трансформации, но, откровенно говоря, нам пока не удалось найти эффективного пути для её осуществления», признаётся сотрудник чунцинской целевой компании.

Эти компании зависят от доходов в форме платёжей за инфраструктуру и прямых субсидий от местных властей. Они также привлекают займы в банках и размещают облигации, которые традиционно воспринимаются как имеющие неявную государственную гарантию.

Такая модель функционировала удовлетворительно, пока банки продлевали сроки погашения долгов, а экономика росла темпами, позволявшими местным властям обеспечивать достаточный объём субсидий.

- подходят даты оплаты рекордных объёмов долгов целевых компаний;

-

местные власти, особенно в бедных регионах, сталкиваются с падением доходов из-за двухлетнего спада на рынке недвижимости;

-

банки и инвесторы теряют уверенность в готовности властей по спасению целевых компаний, что ведёт к росту стоимости заимствований и ограничивает доступ к финансированию для слабых компаний.

План Пекина предполагал повышение самодостаточности целевых компаний путём передачи им государственных активов — от гостиниц и шахт до объектов туристической инфраструктуры и коммунальных услуг — с разрешением выхода на новые рынки.

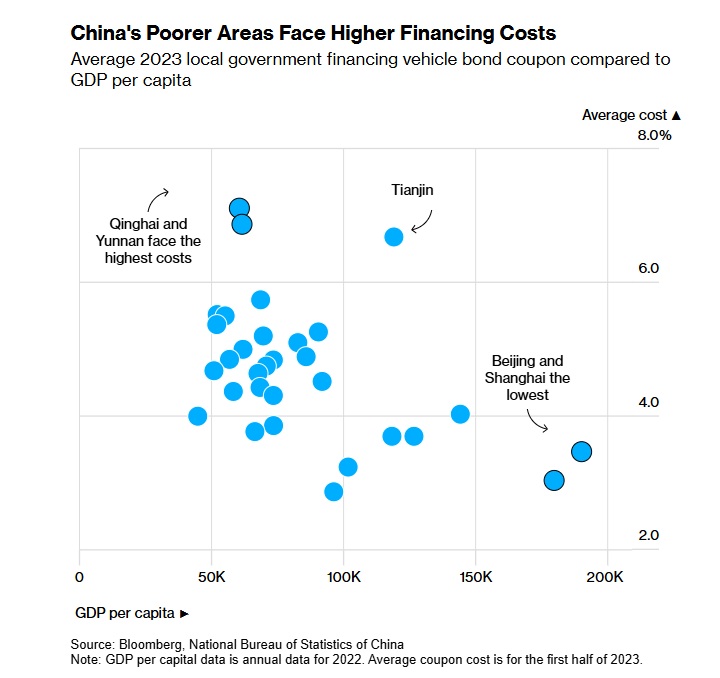

Эта стратегия сработала в богатых регионах вроде Шанхая, но в бедных внутренних провинциях, где проживает около половины населения, зачастую не хватает ресурсов для её реализации.

По оценкам Goldman Sachs, к 2022 году средняя целевая компания располагала денежными средствами в объёме менее половины краткосрочных обязательств.

«Мы в полном хаосе — никто не хочет покупать наши облигации», констатирует бухгалтер Ян (Yang) из одной целевой целовой компании в западном Китае. По её словам, с 2016 года зарплаты в компании заморожены, а сотрудники массово увольняются. Представитель другой целевой компании сообщает о ставках по рефинансированию на уровне почти 10%.

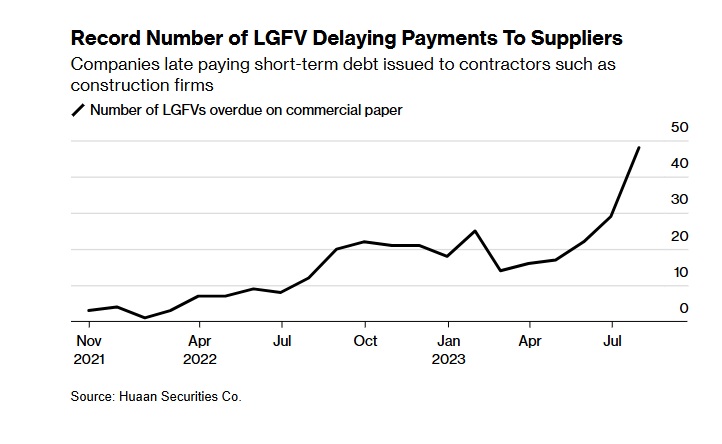

Целевые компании уже допускают рекордные задержки платежей строительным компаниям и теневым банкам, оставляя проекты незавершенными, а инвесторов — без средств.

Неприятный пример

Даже при наличии ценных активов политические соображения могут препятствовать их использованию. Например, Гуйчжоу — провинция с одними из самых проблемных целевыми компаниями — владеет производителем алкоголя Kweichow Moutai (капитализация — около 2,23 триллионов юаней). В 2020 году компанию вынудили приобрести долю в местной целевой компании, что вызвало недовольство акционеров, включая инвестиционные фонды и частных инвесторов, которые сопротивляются новым вливаниям.

В результате некоторые попытки пополнения активов носят косметический характер. «У нас есть дочерние автобусные и коммунальные предприятия, но реального контроля над ними мы не имеем. Мы говорим о преобразованиях уже лет десять, но ничего не меняется», поясняет бухгалтер Ян.

Платные дороги

Определённый потенциал имеют платные автодороги. Например, оператор на юго-западе Китая генерирует достаточно средств от сборов для обслуживания текущего долга и выплаты зарплат. Однако дальнейшее расширение сети магистралей не приносит соразмерной прибыли, что вынуждает компанию диверсифицироваться в венчурные инвестиции.

Но в экономически неблагополучных регионах подобная модель не работает.

«Трудно найти хорошие проекты для инвестиций, поскольку реальная экономика в упадке», отмечает один из сотрудников целевой компании.

Чтобы поддержать инфраструктурные инвестиции в бедных регионах, Пекин разрешил местным властям выпускать «специальные» облигации (в этом году — на 3,8 триллионов юаней). Однако их эмиссия растёт недостаточно быстро для компенсации сокращения заимствований целевых компаний.

Местные чиновники, опасаясь за свою карьеру из-за возможных дефолтов, изыскивают средства для обслуживания долгов целевых компаний, что сокращает ресурсы для инфраструктурных расходов.

Экономисты прогнозируют замедление инвестиций в низкорентабельную инфраструктуру в течение следующего десятилетия, что приведёт к снижению темпов роста экономики Китая.

Как заключает бывший руководитель целевой компании — «историческая миссия этих компаний по инвестированию в исключительно социально ориентированную инфраструктуру подошла к концу».

Перевод статьи China’s LGFV Insiders Say $9 Trillion Debt Problem Is Worsening

Тэги: Китай, Экономика

17.09.2025

Обреченные дети Китая

Китай проиграл США в торговой войне

Гонконгские грабители нацелились на микрочипы – во время транспортировки украли микрочипы на 4,18 млн. юаней

Генеральный директор Huawei призывает сотрудников вести меньше записей и писать более короткие служебные записки

Инвесторы всего мира готовятся к большому потрясению в Китае

Китайский застройщик Evergrande находится на грани дефолта

Заброшенные заводы указывают на то, что бум электромобилей в Китае зашел слишком далеко

Китай пытается решить проблему нехватки электроэнергии и успокоить рынки сырья

Китай – теряющая силу держава, и в этом её основная проблема

Долг Китая превысил 300% ВВП, теперь он составляет 15% от мирового объема

Может ли Китай избежать кризиса роста?

Китай скрывает данные

Китай скрывает валютные резервы на три триллиона долларов

Таинственный лондонский фонд управляет валютными резервами Китая

Скрытые резервы Китая

Трейдеры на китайском долговом рынке объемом 21 трлн. долл. перешли в соцсети после прекращения публикации котировок

Китайский фондовый рынок за три года потерял шесть триллионов долларов

Проблемы китайского профицита

Китайские выпускники конкурируют за железную миску

Неопределенность китайских выпускников

Китайские долги на девять триллионов долларов

Ухудшение ситуации с китайскими долгами

У Китая есть проблема поважнее торговой войны —целая куча долгов

Высокоскоростные железные дороги Китая глубоко убыточны

Большие проблемы китайских высокоскоростных железных дорог

Китайская финансовая бомба для Индонезии

Alexander (c) Stikhin