Может ли Китай избежать кризиса роста?

Да, если китайские компании глобализируют свою культуру и стратегии развития

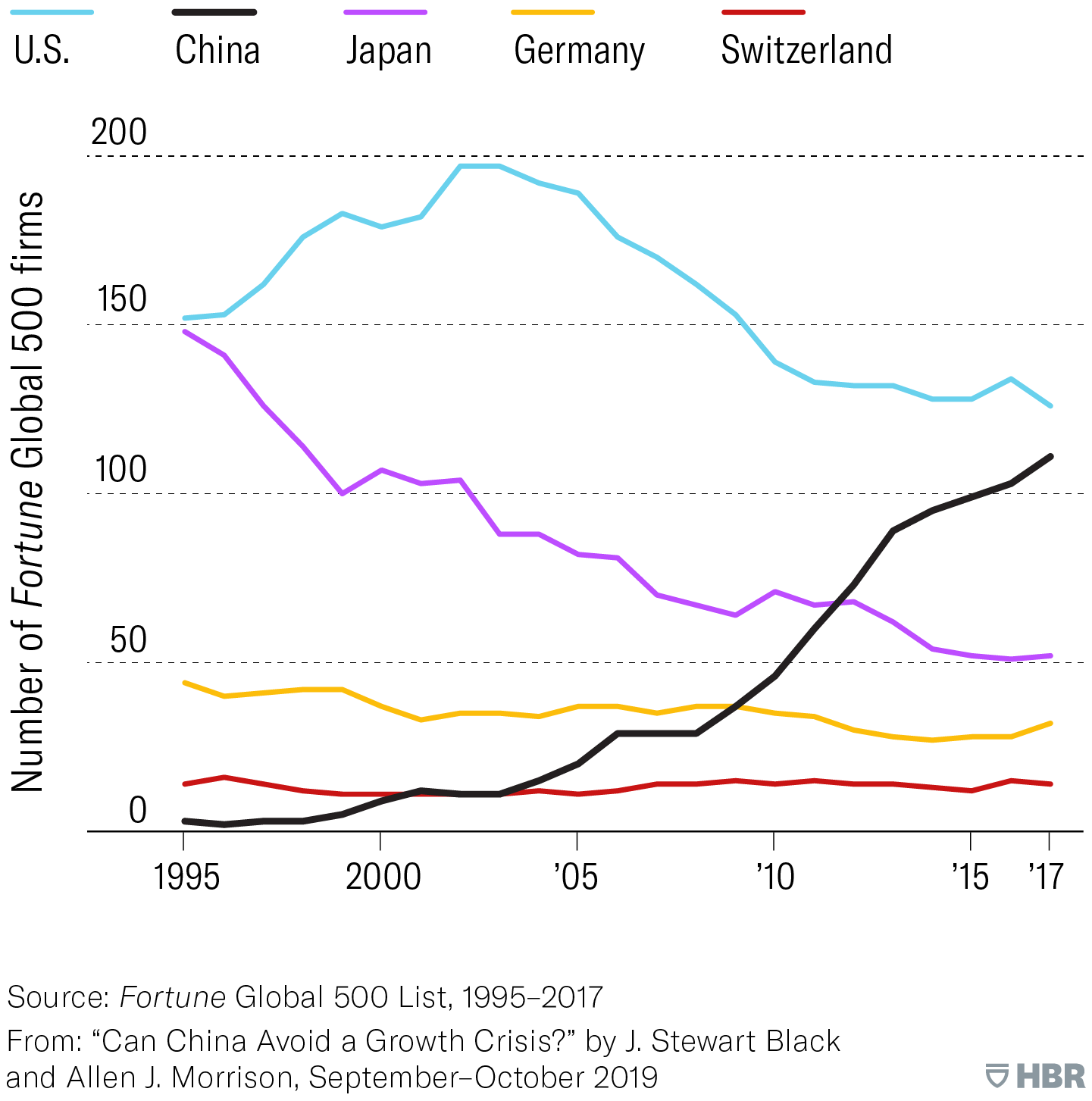

Нет сомнений в том, что Китай находится на подъеме. В 2018 году в рейтинг Fortune Global 500 вошли 111 компаний со штаб-квартирами в Китае – всего на несколько компаний, чем американский (в списке значится 126 американских компаний). В 1995 году только три китайские фирмы попали в этот список, а в 2018 году три фирмы вошли в первую десятку. Неудивительно, что некоторые наблюдатели предсказывают, что Китай вскоре обгонит США по числу фирм, входящих в список Fortune 500.

Вполне возможно, что это может произойти, но триумф, скорее всего, будет мимолетным. Наш скептицизм основан на примере Японии: в 1995 году Япония занимала второе место после США в списке Fortune 500, имея всего на четыре компании меньше. Она достигла такого положения благодаря нескольким десятилетиям стремительного роста национальной экономики – поразительный рост на 1 171% с 1973 по 1995 год, т.е. коэффициент роста составил 12. История Китая практически идентична: с 1995 года экономика страны выросла в 16,6 раз, с 735 миллиардов долларов до 12,2 триллиона долларов сегодня, а корреляция между ростом ВВП Китая и вхождением китайских компаний в список Global 500 составляет 99%.

По нашему мнению, доля Китая в мировом бизнесе, как и Японии, зависит от развития внутренней экономики. Три ведущие китайские компании, вошедшие в список Fortune в 2018 году – Китайская государственная сетевая корпорация (State Grid Corporation of China), Китайская нефтехимическая корпорация (China Petrochemical Corporation) и Китайская национальная нефтегазовая корпорация (China National Petroleum Corporation) – более 85% своих доходов получают внутри страны. Эти компании, а также 84 других из 111 китайских компаний, являются государственными предприятиями (state-owned enterprises) и можно ожидать, что такие компании будут полагаться на внутренние доходы в качестве источника роста. Но многие частные предприятия (privately owned enterprises) в этом списке также получают основную часть своих доходов от внутренних клиентов. Например, у технологических гигантов Alibaba и Tencentэти показатели составляют 74% и 80% соответственно. Следствие очевидно: за некоторыми исключениями – например, Huawei и Lenovo, которые получают 50% и 75%, соответственно, от продаж на внешних рынках – подавляющее большинство китайских компаний, входящих в Global 500, будут уязвимы в случае серьезного замедления темпов роста национальной экономики.

А замедление, по нашему мнению, неизбежно. Демографические данные показывают, что численность населения трудоспособного возраста в Китае сокращается. В отсутствие резкого повышения производительности труда уменьшение численности рабочей силы означает снижение темпов роста ВВП. Япония пережила аналогичное сокращение трудоспособного населения, и ей не удалось добиться повышения производительности труда, необходимого для поддержания роста. Маловероятно, что китайским компаниям удастся преуспеть там, где не удалось японским, прежде всего потому, что факторы, обусловившие впечатляющий рост Китая за последние 20 лет – низкий исходный уровень производительности труда, избыточное предложение сельских работников и легкий доступ к иностранным технологиям – значительно ослабли.

Другой вариант предотвращения экономического спада – увеличение международных продаж и экспорта – также сталкивается с препятствиями: склонность Китая к наращиванию долга может препятствовать попыткам внедрения инноваций, сокращая доступный капитал для инвестиций в международные продажи и снижая конкурентоспособность китайского экспорта. Более того, китайский стиль управления не способствует развитию инноваций. По этим причинам мы считаем, что после резкого взлета китайских гигантов ждут тяжелые времена. Начнем с обзора демографической ситуации.

Демографическая катастрофа

Демографические параллели между Китаем и Японией очень схожи. По оценкам, трудоспособное население Китая (люди в возрасте от 15 до 64 лет) сократится на 9% с 2015 по 2035 год и на 20% в 2050 году. Это потеря 200 миллионов человек – больше, чем общее трудоспособное население Германии, Франции, Великобритании, Италии, Бельгии, Нидерландов и Швейцарии вместе взятых. В Японии за последние два десятилетия наблюдался аналогичный спад: С 1997 по 2017 год трудоспособное население страны сократилось на 13,4%.

Рост и снижение численности населения трудоспособного возраста

Резкое сокращение численности населения трудоспособного возраста в Китае, вероятно, будет сопровождаться значительным падением ВВП в отсутствие резкого роста производительности труда. Япония пережила аналогичное снижение численности населения трудоспособного возраста и не смогла увеличить производительность труда, необходимую для сохранения роста ВВП

Резкое сокращение численности населения трудоспособного возраста в Китае, вероятно, будет сопровождаться значительным падением ВВП в отсутствие резкого роста производительности труда. Япония пережила аналогичное снижение численности населения трудоспособного возраста и не смогла увеличить производительность труда, необходимую для сохранения роста ВВП

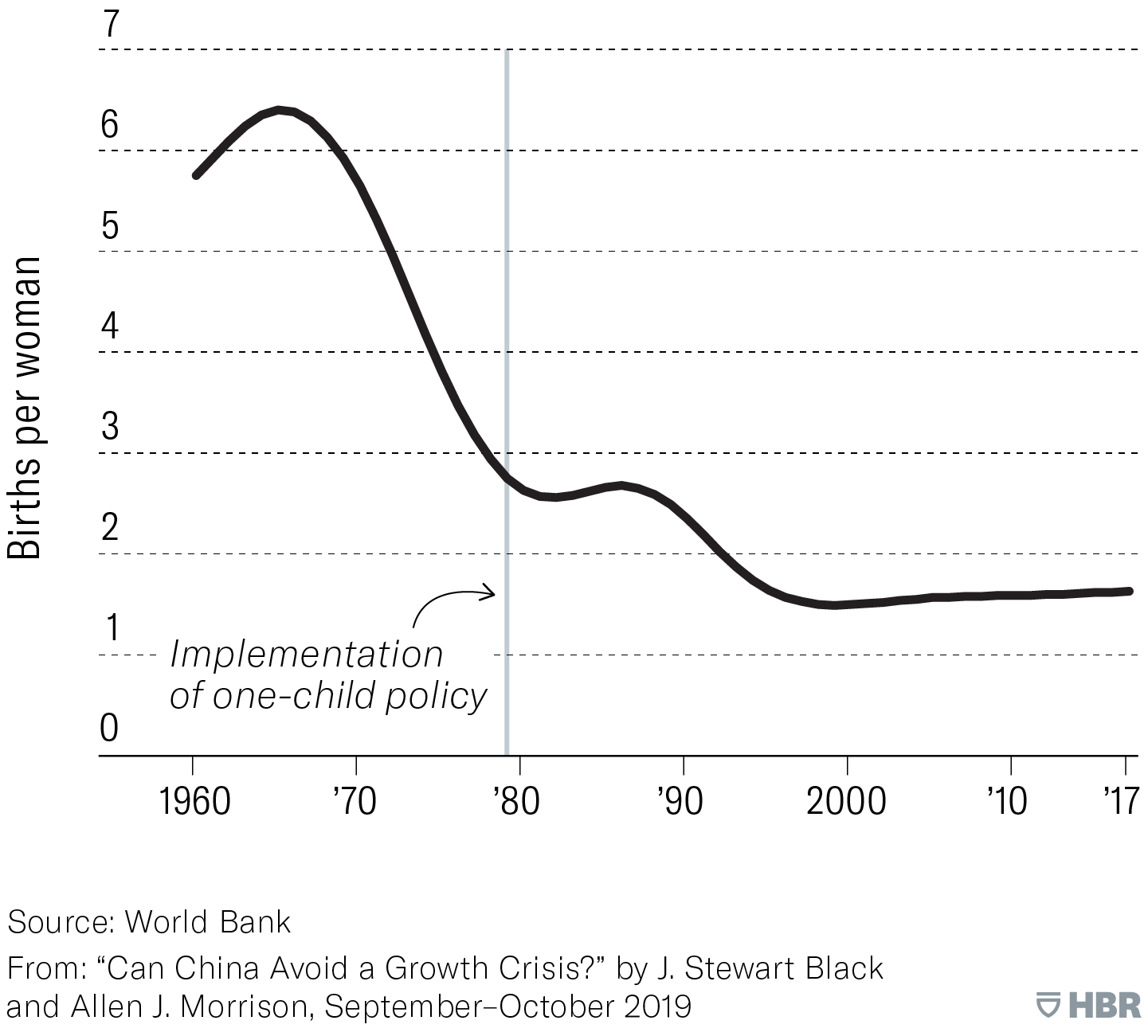

Печально известная китайская политика одного ребенка, введенная в 1979 году, часто рассматривается как причина снижения рождаемости с 2,9 ребенка на семью до 1,6 в 1995 году. Однако демографические данные свидетельствуют о том, что эта политика лишь ускорила спад, который уже наблюдался в Китае. Рождаемость в стране начала снижаться десятилетием раньше, что отражает почти универсальную модель экономического развития, при которой рождаемость снижается по мере роста уровня жизни. В Японии коэффициент рождаемости снизился с 2,1 в 1965 году до 1,6 в 1989 году даже без политики «одна семья – один ребенок».

Работники являются важными потребителями страны и когда численность населения трудоспособного возраста сокращается, сокращаются и доходы. Это уже произошло с японскими мировыми гигантами. По мере того, как трудоспособное население страны сокращалось, внутреннее потребление падало, и японские компании начали выбывать из списка Global 500. Корреляция между снижением численности трудоспособного населения и выходом японских фирм из списка Global 500 составила 94%. Китай столкнулся с такой же ситуацией.

Два основных способа, которыми страна может компенсировать сокращение рабочей силы — это увеличение числа работников за счет иммиграции и повышение производительности труда имеющихся работников. Иммиграция в качестве уравновешивающей силы в борьбе с падением рождаемости представляется маловероятной для Китая, который, как и Япония, не отличается гостеприимством по отношению к иностранным работникам. Согласно данным Всемирного банка, в 2015 году менее одной десятой процента людей, проживающих в Китае, были иностранцами. Во времена расцвета Японии этот показатель был несколько выше, но все же только 1,7% людей, проживающих в Японии в 2015 году, были зарегистрированными иностранцами. Для сравнения число зарегистрированных иностранцев в США и Германии в том же году составляло около 15% от общей численности населения.

Страны также могут компенсировать сокращение численности населения трудоспособного возраста за счет резкого повышения производительности труда. Благодаря повышению производительности труда компании могут платить меньшему числу работников больше денег и при этом оставаться прибыльными, а более высокая оплата труда приводит к росту внутреннего потребления на одного работника. В случае Японии таких улучшений не произошло. В течение 20 лет, предшествовавших пику численности трудоспособного населения в 1997 году, производительность труда в стране росла в среднем на 13% в год. Но в последующие два десятилетия, в течение которых численность рабочей силы сокращалась, рост производительности в среднем составлял менее 1% в год. И подавляющее большинство этого роста пришлось на производственный сектор, а не на сектор услуг, который сегодня составляет 70% экономики Японии.

Склонность Китая к наращиванию долга, вероятно, будет препятствовать попыткам внедрения инноваций.

Китай, похоже, идет по аналогичному пути. Хотя с 1995 по 2013 год, когда численность населения трудоспособного возраста достигла своего пика, рост производительности труда в среднем составлял 15,5%, с 2014 по 2018 год он замедлился до 5,7%. Другими словами, темпы роста производительности труда в Китае замедляются как раз тогда, когда им необходимо ускориться. Этот негативный сценарий особенно проблематичен для китайских государственных предприятий. Хотя их доходы в среднем больше, чем у частных предприятий, они имеют значительно большее число сотрудников (медиана 143 927 против 77 073) и меньшую прибыль (медиана 746 млн долларов против 1,7 млрд долларов). Это означает, что они вступают в период замедления темпов роста производительности в среднем значительно ниже, чем в частных компаний, если судить по показателям выручки на одного работника ($326 338 против $496 172) и прибыли на одного работника ($5 355 против $22 507).

Сможет ли Китай исправить или компенсировать падение производительности труда? Это будет зависеть от долгосрочных перспектив основных факторов, определяющих производительность труда, и от способности компаний заменить падающие внутренние доходы экспортом (производство в Китае и продажа за границу) и международными продажами (производство за границей и продажа за границей).

Перспективы производительности труда в Китае

Чтобы оценить перспективы китайской производительности, необходимо определить, будут ли факторы, способствовавшие ее впечатляющему росту на сегодняшний день, улучшаться, оставаться на прежнем уровне или снижаться. Экономисты и бизнес-стратеги выделяют три движущих силы роста Китая: тот факт, что страна начинала с очень низкого уровня производительности, избытка сельских работников, готовых мигрировать на более производительные городские рабочие места, и способности компаний разменять доступ на локальный рынок на иностранные технологии, повышающие производительность.

«Низкая база» производительности

В 1994 году ВВП Китая составлял всего $564 млрд, а ВВП на душу населения - $473. В 2014 году ВВП превысил $10 трлн. Экономическая реальность такова, что чем больше становится ВВП, тем сложнее поддерживать прежние темпы роста. Сокращение числа работников усугубляет проблему. Предположим, темпы роста в стране составляют 6%. Если численность рабочей силы сократится на 3%, то рост производительности труда за счет уменьшения численности рабочей силы должен увеличиться до 9,3%, чтобы сохранить базовый уровень. Сложность достижения этой цели в течение длительного времени достаточно очевидна.

Избыточное предложение рабочей силы

Большинство экспертов признают, что миграция людей из сельских районов, лишенных современной техники и технологий, в промышленно развитые города играет большую роль в повышении производительности труда в развивающейся экономике. Это, безусловно, имело место при восстановлении Японии после Второй мировой войны и в Китае за последние 25 лет. Но внутренняя миграция происходит только в том случае, если в стране имеется избыток сельской рабочей силы. В Китае это уже не так. За последние 10 лет миграция из сельских районов в городские резко сократилась: по данным китайского правительства, в 2016 году из сельской местности уехало всего 0,3% населения. За 10 лет до этого более 280 миллионов рабочих мигрировали из сельской местности в город. Это замедление начинает отражаться в более высокой оплате труда: В 2016 году заработная плата рабочих-мигрантов в восточных городских районах страны выросла на 7,4%.

Последует ли Китай по пути Японии?

Благодаря стремительному росту национальной экономики Китай готов обогнать Соединенные Штаты Америки по числу компаний, входящих в список Fortune Global 500. Но он сталкивается с теми же проблемами, которые изменили траекторию развития Японии в конце 1990-х годов.

Благодаря стремительному росту национальной экономики Китай готов обогнать Соединенные Штаты Америки по числу компаний, входящих в список Fortune Global 500. Но он сталкивается с теми же проблемами, которые изменили траекторию развития Японии в конце 1990-х годов.

Эти показатели свидетельствуют о том, что Китай достигает так называемой поворотной точки Льюиса (Lewis turning point, LTP), то есть того момента, когда миграция из страны в город фактически прекращается. Многие экономисты считают, что Китай достиг своей точки Льюиса до 2018 года. Многие жилые районы, построенные в крупных городах за последние 10 лет для размещения ожидаемой внутренней миграции, остаются незанятыми. По некоторым данным, число незанятых квартир, почти все из которых расположены в городах, составляет более 64 миллионов. Исходя из этих данных, недавнее заявление Китая о том, что к 2025 году он планирует переселить еще 250 миллионов человек из сельской местности в города, может быть попыткой выдачи желаемого за действительное.

Доступ к технологиям

Иностранные компании все больше понимают, что отдавать запатентованные технологии в обмен на доступ на рынок не имеет смысла в условиях зрелой и все более конкурентной деловой среды Китая. Данные UNCTAD показывают, что потоки прямых иностранных инвестиций (Foreign DirectInvestment) в Китай росли в среднем всего на 2% в год с 2012 по 2017 год, по сравнению с 10% в год с 2002 по 2012 год. Такие компании, как GoPro, Panasonic,Sony, Hasbro, Revlon и L'Oréal, недавно закрыли магазины или значительно сократили инвестиции в страну. И многие другие транснациональные корпорации пересматривают планы по расширению производства из-за нежелания обменивать технологии на доступ к рынку, а также из-за опасений по поводу тарифов, политического давления и роста заработной платы.

Деятельность китайских компаний за рубежом также находится под пристальным вниманием. Иностранные правительства и компании все чаще рассматривают китайских технологических гигантов как угрозу безопасности, о чем свидетельствуют недавние громкие аресты руководителей Huawei и ограничения на ведение бизнеса с этой компанией, введенные правительствами США, Канады и Великобритании. Западные компании и агентства ускорили свои усилия по защите баз данных и запатентованных технологий от китайских хакеров, что, как мы можем предположить, еще больше замедлит передачу иностранных технологий в Китай.

Китайское правительство признает, что времена легкого повышения производительности за счет доступа к технологиям прошли. В 2015 году оно обнародовало план «Сделано в Китае 2025» (Made in China 2025 plan), который предусматривает превращение 10 стратегических отраслей в мировых лидеров за счет локальных технологических инноваций. Однако успешный переход от стратегий, основанных на подражании другим компаниям и доступе к чужим технологиям, к стратегиям, ориентированным на создание и инновации, требует настолько больших изменений в организационной культуре, что большинство компаний во многих странах терпят неудачу в подобных попытках. Думать, что китайским компаниям удастся добиться большего, просто немыслимо, несмотря на всю государственную поддержку, которую они получают. Более того, многие китайские компании предпочитают автократический подход к управлению, что несовместимо с культурой инноваций. Кроме того, китайские компании сталкиваются с еще одним уникальным для Китая препятствием: все компании, в которых работает более 50 человек, обязаны иметь на своем рабочем месте представителя Коммунистической партии. Это затрудняет принятие решений, искажает систему оплаты и бюрократизирует инновационный процесс.

По этим причинам мы считаем, что китайским корпорациям будет трудно добиться роста производительности, который потребуется в будущем. Это оставляет им только один способ сохранить свои места в Global 500: увеличение экспорта и международные продажи. Но на этом пути стоят два серьезных препятствия: высокий уровень задолженности и консервативная, ориентированная на внутренний мир культура управления.

Китайский долговой кризис

Государственный долг Китая составляет около 34 триллионов долларов (266% ВВП) и быстро нарастает. Корпоративный долг также растет. Согласно данным Министерства финансов за июль 2018 года, общий долг государственных компаний Китая составил более $16 трлн, увеличившись на 8,8% по сравнению с предыдущим годом. Это примерно на 15% больше, чем долг всех нефинансовых корпораций США вместе взятых. За последние семь лет задолженность Китая увеличилась в четыре раза, а только за 2017 год она выросла на 14%.

Снижение уровня рождаемости в Китае

Многие исследователи указывают на печально известную китайскую политику «одного ребенка» как на катализатор снижения рождаемости. Однако данные Всемирного банка показывают, что рождаемость начала снижаться более чем за десять лет до этого. Скорее всего, это снижение связано с почти универсальной закономерностью, согласно которой рождаемость снижается по мере роста уровня жизни.

Многие исследователи указывают на печально известную китайскую политику «одного ребенка» как на катализатор снижения рождаемости. Однако данные Всемирного банка показывают, что рождаемость начала снижаться более чем за десять лет до этого. Скорее всего, это снижение связано с почти универсальной закономерностью, согласно которой рождаемость снижается по мере роста уровня жизни.

До сих пор Китаю удавалось поддерживать такой уровень заимствований, в основном благодаря высокой внутренней норме сбережений, что позволяет ему избегать высоких процентных ставок, которые могли бы установить внешние кредиторы. Пока у Китая наблюдается положительное сальдо текущего счета, то есть он экспортирует больше товаров и услуг, чем импортирует, что позволяет ему быть чистым кредитором других стран. У него все еще есть потенциал для роста и решения своих проблем (даже в тех случаях замедления экономики), но это достижимо только при условии, что долг не будет нарастать текущими темпами. Однако это довольно существенная оговорка. Китай уже давно прибегать к заимствованиям для стимулирования экономики. Если, как мы прогнозируем, сокращение рабочей силы и снижение роста производительности приведут к дальнейшему замедлению экономики, правительство, скорее всего, удвоит заимствования, особенно посредством государственных предприятий, но это только сократит доступный капитал, необходимый для инвестиций в международные продажи, и мало что привнесет в повышение экспортной конкурентоспособности страны.

Но даже если бы у китайских компаний было достаточно капитала для инвестиций в международные продажи, они все равно столкнулись бы с более фундаментальной проблемой: культурой управления.

Кризис лидерства

Как и китайские компании сегодня, японские компании из списка Fortune 500 в 1995 году получали 85% своих доходов от продаж на внутреннем рынке. Когда численность трудоспособного населения Японии начала сокращаться, а производительность труда в стране остановилась, руководители компаний не смогли компенсировать снижение доходов за счет экспорта и международных продаж. Почему?

Из нашего непосредственного опыта работы с японскими компаниями в то время мы узнали, что, за исключением нескольких фирм (таких как Sony, Toshiba и Toyota), которые уже имели международное присутствие, большинство руководителей отказывались признать, что внутренняя экономика не собирается возрождаться, пока они просто не могли больше отрицать реальность. Прошло около 2002 года, прежде чем японские гиганты 1995 года полностью переориентировали свои стратегии на международный рост.

К сожалению, в японских компаниях японские руководители,

понимающие как свои внутренние рынки, так и международные, были в дефиците, в

то время как опытные в международном плане неяпонские топ-менеджеры практически

не встречались. Причина была вполне понятна: зачем компаниям уделять большое

внимание развитию лидеров на рынках, составляющих всего 15% доходов? И зачем

восходящим японским лидерам рисковать своей карьерой, отправляясь на работу за

границу вдали от основной деятельности?

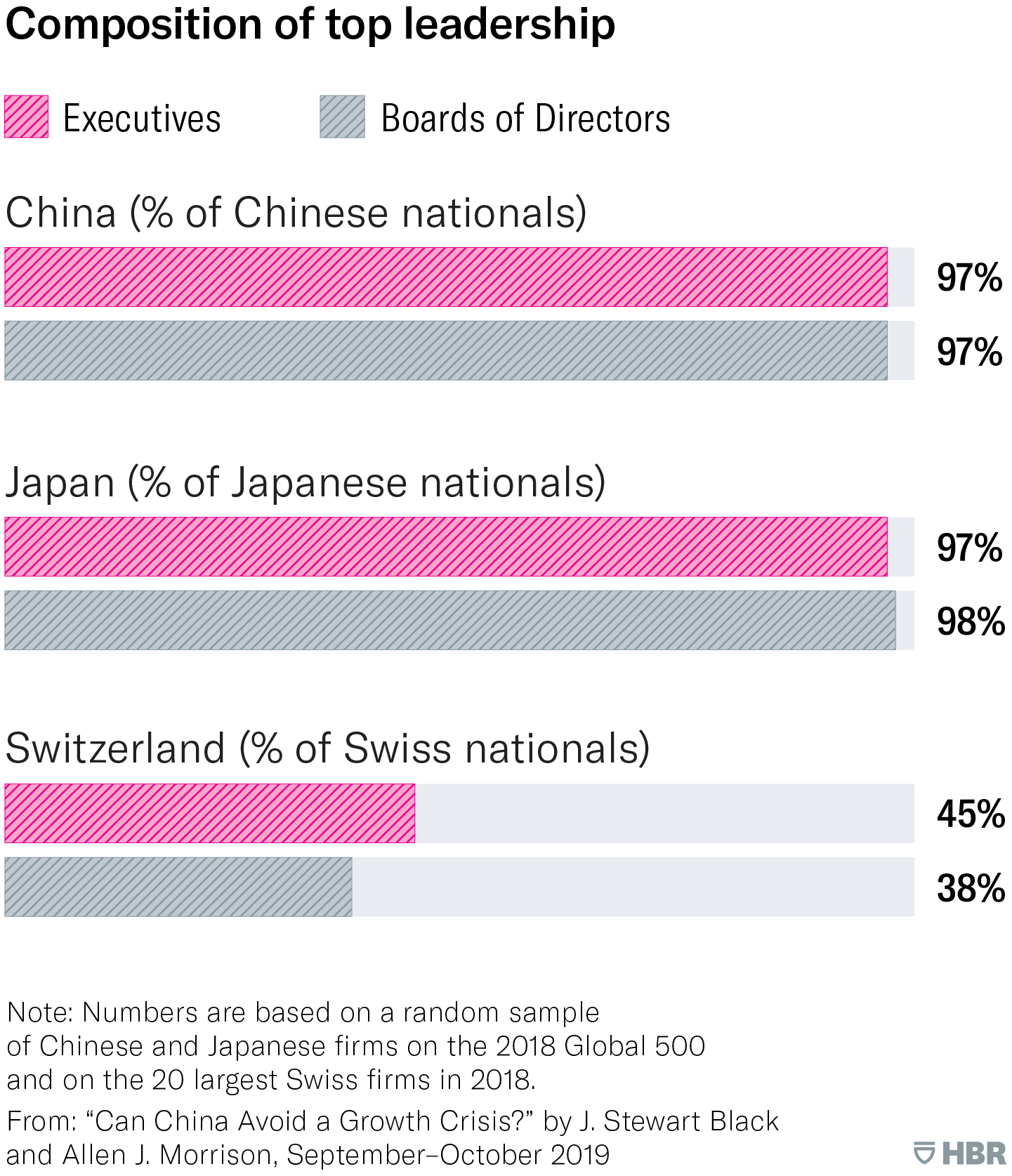

Более того, японские фирмы не были привлекательны для иностранных талантов, поскольку карьерный путь лежал через достижения на внутреннем рынке. Наше исследование показало, что с 2005 по 2010 год практически все топ-менеджеры и члены советов директоров японских фирм были гражданами Японии. Кроме того, почти 100% из них были мужчинами. Осознавая это, неяпонские лидеры, обладающие международным опытом и смекалкой, не решались работать в японских компаниях. Отсутствие разнообразия на высшем уровне не изменилось. Мы изучили случайную выборку из 20 из 52 японских компаний, входящих в список Global 500 2018 года, и обнаружили, что почти 97% всех руководителей и более 98% всех членов совета директоров были гражданами Японии, а более 90% – мужчинами.

После смены стратегического фокуса японские компании, наконец, начали получать результаты от международного бизнеса – как раз тогда, когда разразился финансовый кризис. Последовавшая рецессия сильно ударила по японскому экспорту: в 2009 году он упал на 25,4% и не восстанавливался в течение трех лет. Международные продажи пострадали от рецессии меньше, поскольку инвестиции в зарубежные операции начали окупаться. Но даже в этом случае японские компании значительно отставали от своих глобальных конкурентов: уровень инвестиций в зарубежные активы в процентах от ВВП был значительно ниже. На самом деле отставание было более значительным, чем можно предположить по графику, поскольку часть прироста показателя произошла за счет снижения знаменателя (ВВП), а не за счет увеличения числителя (зарубежные инвестиции). Как следствие, менее чем за поколение японские компании потеряли 65% от своей пиковой доли в списке Global 500. Учитывая постоянное отсутствие глобального лидерства на высшем уровне, мы не прогнозируем значительного восстановления в ближайшем будущем.

![]()

Параллели с китайскими фирмами вызывают определенное беспокойство. Мы также рассмотрели случайную выборку из 20 китайских компаний, включенных в список Global 500 2018 года, и обнаружили, что чуть более 97% членов совета директоров и чуть менее 97% руководителей были гражданами Китая. Тринадцать из 20 фирм были государственными предприятиями (65%), что аналогично доле в списке в целом (71%). Семь фирм, входящих в состав государственных предприятий в нашей выборке, продемонстрировали столь же низкий уровень разнообразия, за одним заметным исключением – крупной страховой компанией AIA. Затем мы изучили еще 10 случайно выбранных частных компаний из списка Global 500. Здесь мы обнаружили несколько более высокий уровень разнообразия руководства, чем в госсекторе, но он вряд ли был достаточно серьезным: более 80% членов совета директоров и 87,3% руководителей высшего звена были гражданами Китая. Таким образом, хотя мы и предполагаем, что в ближайшие годы разнообразие руководящих кадров несколько возрастет, мы не ожидаем, что в ближайшее время состав топ-команд в китайских компаниях будет похож на состав успешных западных транснациональных корпораций.

Руководители компаний и менеджеры мало что могут сделать, чтобы изменить демографические реалии Китая и макроэкономические силы, лежащие в основе замедления производительности. Но описанный нами кризис лидерства — это культурный вызов, с которым они в состоянии справиться, как и со многими другими инновационными проблемами, с которыми они сталкиваются. Китайские компании должны научиться меньше полагаться на иерархический подход к управлению, ориентированный на внутренний мир, и больше полагаться на инновационность и гибкость, которые характерны для наиболее успешных транснациональных корпораций мира.

Глобальное лидерство

Многие западные транснациональные корпорации известны своей гибкостью, адаптивностью и инновациями. Эти источники конкурентного преимущества не возникают случайно – они являются следствием культуры управления и возможностей, которые компании целенаправленно перенимают, приобретают и развивают. Например, швейцарский гигант Nestlé является конкурентоспособным на мировом рынке, потому что он намеренно диверсифицировал свой кадровый резерв и создал культуру управления, ориентированную на внешний мир. Теоретически китайские компании могут сделать то же самое. Но их стиль управления должен измениться по пяти важным направлениям. В частности, китайские корпоративные лидеры должны:

Проявлять уважение

В нашей работе мы слышим две жалобы на китайский бизнес и руководителей. Первую лучше всего выразил государственный чиновник из страны, в которую за последние несколько лет вложили значительные инвестиции несколько важных китайских фирм: «Может быть, это потому, что Китай такой большой и так быстро растет в течение долгого времени, но китайские руководители приходят сюда и ведут себя немного высокомерно, думая, что они могут манипулировать поставщиками, игнорировать мнение граждан и не заботиться об окружающей среде, как они это делают у себя дома». Подобные жалобы на американских и в меньшей степени европейских руководителей мы слышали 30 лет назад. Все они на горьком опыте узнали, что то, что работает дома, не обязательно работает за границей. Это урок, который должны усвоить все китайские руководители, чтобы их усилия по увеличению международных продаж увенчались успехом.

Вторая жалоба связана с менталитетом, который мы называем международным бизнесом для Китая. «Каждая компания в той или иной степени преследует собственные интересы, сказал нам один руководитель, но китайские компании, похоже, заботятся о собственной выгоде и благополучии Китая». Заинтересованные стороны все чаще требуют, чтобы иностранные компании создавали ценности для стран и гражданского общества, в которых они работают, а не просто извлекали прибыли из них. Эти распространенные жалобы отражают мышление, ориентированное на Китай, которое не соответствует современной глобальной бизнес-среде.

Более того, японские фирмы не были привлекательны для иностранных талантов, поскольку карьерный путь лежал через достижения на внутреннем рынке. Наше исследование показало, что с 2005 по 2010 год практически все топ-менеджеры и члены советов директоров японских фирм были гражданами Японии. Кроме того, почти 100% из них были мужчинами. Осознавая это, неяпонские лидеры, обладающие международным опытом и смекалкой, не решались работать в японских компаниях. Отсутствие разнообразия на высшем уровне не изменилось. Мы изучили случайную выборку из 20 из 52 японских компаний, входящих в список Global 500 2018 года, и обнаружили, что почти 97% всех руководителей и более 98% всех членов совета директоров были гражданами Японии, а более 90% – мужчинами.

После смены стратегического фокуса японские компании, наконец, начали получать результаты от международного бизнеса – как раз тогда, когда разразился финансовый кризис. Последовавшая рецессия сильно ударила по японскому экспорту: в 2009 году он упал на 25,4% и не восстанавливался в течение трех лет. Международные продажи пострадали от рецессии меньше, поскольку инвестиции в зарубежные операции начали окупаться. Но даже в этом случае японские компании значительно отставали от своих глобальных конкурентов: уровень инвестиций в зарубежные активы в процентах от ВВП был значительно ниже. На самом деле отставание было более значительным, чем можно предположить по графику, поскольку часть прироста показателя произошла за счет снижения знаменателя (ВВП), а не за счет увеличения числителя (зарубежные инвестиции). Как следствие, менее чем за поколение японские компании потеряли 65% от своей пиковой доли в списке Global 500. Учитывая постоянное отсутствие глобального лидерства на высшем уровне, мы не прогнозируем значительного восстановления в ближайшем будущем.

Может ли экспорт компенсиировать снижение численности трудоспособного населения?

У компаний есть возможности компенсации снижения численности трудоспособного населения, даже при отсутствии роста производительности, за счет увеличения экспорта.

Китай лидирует в мире по экспорту в абсолютных цифрах, но в процентном отношении к ВВП он отстает от других стран, что говорит о том, что его крупнейшие компании рискуют потерять свои позиции в рейтинге Global 500 в случае замедления внутреннего роста.

У компаний есть возможности компенсации снижения численности трудоспособного населения, даже при отсутствии роста производительности, за счет увеличения экспорта.

Китай лидирует в мире по экспорту в абсолютных цифрах, но в процентном отношении к ВВП он отстает от других стран, что говорит о том, что его крупнейшие компании рискуют потерять свои позиции в рейтинге Global 500 в случае замедления внутреннего роста.

Параллели с китайскими фирмами вызывают определенное беспокойство. Мы также рассмотрели случайную выборку из 20 китайских компаний, включенных в список Global 500 2018 года, и обнаружили, что чуть более 97% членов совета директоров и чуть менее 97% руководителей были гражданами Китая. Тринадцать из 20 фирм были государственными предприятиями (65%), что аналогично доле в списке в целом (71%). Семь фирм, входящих в состав государственных предприятий в нашей выборке, продемонстрировали столь же низкий уровень разнообразия, за одним заметным исключением – крупной страховой компанией AIA. Затем мы изучили еще 10 случайно выбранных частных компаний из списка Global 500. Здесь мы обнаружили несколько более высокий уровень разнообразия руководства, чем в госсекторе, но он вряд ли был достаточно серьезным: более 80% членов совета директоров и 87,3% руководителей высшего звена были гражданами Китая. Таким образом, хотя мы и предполагаем, что в ближайшие годы разнообразие руководящих кадров несколько возрастет, мы не ожидаем, что в ближайшее время состав топ-команд в китайских компаниях будет похож на состав успешных западных транснациональных корпораций.

Руководители компаний и менеджеры мало что могут сделать, чтобы изменить демографические реалии Китая и макроэкономические силы, лежащие в основе замедления производительности. Но описанный нами кризис лидерства — это культурный вызов, с которым они в состоянии справиться, как и со многими другими инновационными проблемами, с которыми они сталкиваются. Китайские компании должны научиться меньше полагаться на иерархический подход к управлению, ориентированный на внутренний мир, и больше полагаться на инновационность и гибкость, которые характерны для наиболее успешных транснациональных корпораций мира.

Глобальное лидерство

Многие западные транснациональные корпорации известны своей гибкостью, адаптивностью и инновациями. Эти источники конкурентного преимущества не возникают случайно – они являются следствием культуры управления и возможностей, которые компании целенаправленно перенимают, приобретают и развивают. Например, швейцарский гигант Nestlé является конкурентоспособным на мировом рынке, потому что он намеренно диверсифицировал свой кадровый резерв и создал культуру управления, ориентированную на внешний мир. Теоретически китайские компании могут сделать то же самое. Но их стиль управления должен измениться по пяти важным направлениям. В частности, китайские корпоративные лидеры должны:

Проявлять уважение

В нашей работе мы слышим две жалобы на китайский бизнес и руководителей. Первую лучше всего выразил государственный чиновник из страны, в которую за последние несколько лет вложили значительные инвестиции несколько важных китайских фирм: «Может быть, это потому, что Китай такой большой и так быстро растет в течение долгого времени, но китайские руководители приходят сюда и ведут себя немного высокомерно, думая, что они могут манипулировать поставщиками, игнорировать мнение граждан и не заботиться об окружающей среде, как они это делают у себя дома». Подобные жалобы на американских и в меньшей степени европейских руководителей мы слышали 30 лет назад. Все они на горьком опыте узнали, что то, что работает дома, не обязательно работает за границей. Это урок, который должны усвоить все китайские руководители, чтобы их усилия по увеличению международных продаж увенчались успехом.

Вторая жалоба связана с менталитетом, который мы называем международным бизнесом для Китая. «Каждая компания в той или иной степени преследует собственные интересы, сказал нам один руководитель, но китайские компании, похоже, заботятся о собственной выгоде и благополучии Китая». Заинтересованные стороны все чаще требуют, чтобы иностранные компании создавали ценности для стран и гражданского общества, в которых они работают, а не просто извлекали прибыли из них. Эти распространенные жалобы отражают мышление, ориентированное на Китай, которое не соответствует современной глобальной бизнес-среде.

Содействовать инпатриации

Китайские компании должны активизировать свои усилия по организации встреч глобальных лидеров не только по электронной почте или в ходе телеконференций, но и лично. В штаб-квартире и офисах компании «Нестле» (Nestlé) в Веве (Vevey), Швейцария, работает около 2 600 сотрудников. Примерно 800 из них – иностранцы.

«Монокультура»

руководства в Китае

Согласно исследованиям, отсутствие «монокультуры» среди руководителей коррелируется с высоким уровнем международных продаж. Наш анализ показывает, что китайские компании почти полностью возглавляются гражданами Китая, что свидетельствует о том, что им, как и японским компаниям, скорее всего, будет трудно компенсировать замедление внутреннего роста за счет экспорта и продаж за рубежом. Швейцария лидирует среди развитых стран мира как по уровню привлечения иностранных руководителей, так и по доле экспорта и зарубежных активов в ВВП

Согласно исследованиям, отсутствие «монокультуры» среди руководителей коррелируется с высоким уровнем международных продаж. Наш анализ показывает, что китайские компании почти полностью возглавляются гражданами Китая, что свидетельствует о том, что им, как и японским компаниям, скорее всего, будет трудно компенсировать замедление внутреннего роста за счет экспорта и продаж за рубежом. Швейцария лидирует среди развитых стран мира как по уровню привлечения иностранных руководителей, так и по доле экспорта и зарубежных активов в ВВП

Такой уровень инпатриации, или привлечение людей для работы на внешних рынкахs, считается необходимым для развития лидерства на рынках, привнесения разнообразия взглядов в компанию, а также развитию сети контактов и повышению уровня доверия. В нашей работе с китайскими компаниями за последние 30 с лишним лет мы еще не видели ни одной, которая бы поддерживала серьезную инпатриацию. Японские фирмы также потерпели неудачу в этом отношении. Нежелание китайских руководителей привлекать международных экспертов тормозит инновации, создает барьеры на местном уровне и посылает негативные сигналы талантливым специалистам за пределами страны.

Работать с экспатриатами

Для компаний, выходящих на международные рынки, вполне естественно направлять экспатриантов на работу за рубеж. Несмотря на преимущества в плане простоты общения, исследования подтверждают серьезные ограничения такого подхода. Изучив опыт, американские и европейские транснациональные корпорации значительно увеличили число «граждан третьих стран» в международных командировках. Например, компания «Нестле» имеет более 2 000 экспатриантов по всему миру, но более 85% из них не являются швейцарцами. Потенциальные лидеры обычно получают зарубежные назначения в начале своей карьеры, чтобы проверить и развить свою глобальную перспективу и потенциал.

К сожалению, китайские фирмы гораздо больше похожи на японские, чем на швейцарские. Десятилетия исследований показали, что японские фирмы направляют на зарубежные должности почти в два раза больше «граждан своей страны», чем фирмы из большинства других развитых стран. Китайские фирмы идут по тому же пути. Чтобы избежать долгосрочных последствий такого подхода, среди которых не последнее место занимают трудности с привлечением и удержанием лучших и талантливых иностранных лидеров, им придется сломать эту схему.

Инвестировать в развитие

Формирование кадрового резерва требует не только привлечение экспатов, но и соответствующих программ обучения. Во многих случаях эти программы включают в себя несколько учебных модулей, в которых участники участвуют не один раз, а также проекты и другие мероприятия, которые поддерживают связь между людьми, даже когда они находятся дома и физически разделены. UBS, Nestlé и ABB проводят специализированные программы совместно с ведущими бизнес-школами, которые необходимы для продвижения по службе. Особенно ценным является знакомство с людьми и передовым опытом за пределами компании.

Китайские компании склонны рассматривать развитие сотрудников как функцию обучения, поэтому, хотя они часто тратят значительные средства на техническое обучение и базовые деловые навыки, у них отсутствует направление по формированию лидеров глобального уровня. Они уделяют мало внимания содержанию программ или вовлеченности участников, придерживаясь устаревшей модели образования, которая делает упор на массовые лекции в огромных аудиториях, заполненных участниками, которые не отрываются от своих смартфонов.

Справедливости ради следует отметить, что несколько китайских компаний начали заниматься подготовкой руководителей международного уровня. В 2018 году Alibaba создала академию лидерства, включающую 16-месячную программу на английском языке в Китае. Участники должны ротироваться в трех бизнес-подразделениях. Другим китайским компаниям следует обратить на это пристальное внимание.

Внедрять инновации за пределами Китая

Инициатива правительства «Сделано в Китае 2025» сталкивается с множеством проблем, особенно в части того, что внедрение инноваций планируется осуществлять только в Китае. Ряд ведущих мировых компаний, включая японские, такие как Takeda Pharmaceutical, создали стратегические инновационные центры в зарубежных странах. Многие разумно выбрали для их размещения такие центры инноваций, как Тель-Авив, Берлин, Остин, Бостон и Ванкувер. Конечно, для успеха необходимо не только инвестирование в объекты или найм лучших из лучших – для успеха инвестиций также необходима правильная культура. Это означает, что подход, ориентированный только на развитие внутри Китая, должен быть пересмотрен.

ЗАКЛЮЧЕНИЕ

Хотя большинство китайских компаний имеют все возможности для использования своих ресурсов и экосистем для получения преимущества на локальном рынке, они плохо подготовлены к глобальной экспансии, которую им придется предпринять, если они хотят сохранить свои недавно приобретенные мировые рейтинги. Без серьезного изменения мышления и подходов они не смогут обеспечить рост производительности, необходимый для компенсации последствий резкого сокращения численности трудоспособного населения страны. При сохранении нынешнего состава руководства мы прогнозируем, что, как и японские компании, китайские компании начнут сдавать позиции в списке Global 500.

Перевод статьи Can China Avoid a Growth Crisis?

Тэги: Китай, Экономика

20.10.2021

Обреченные дети Китая

Китай проиграл США в торговой войне

Гонконгские грабители нацелились на микрочипы – во время транспортировки украли микрочипы на 4,18 млн. юаней

Генеральный директор Huawei призывает сотрудников вести меньше записей и писать более короткие служебные записки

Инвесторы всего мира готовятся к большому потрясению в Китае

Китайский застройщик Evergrande находится на грани дефолта

Заброшенные заводы указывают на то, что бум электромобилей в Китае зашел слишком далеко

Китай пытается решить проблему нехватки электроэнергии и успокоить рынки сырья

Китай – теряющая силу держава, и в этом её основная проблема

Долг Китая превысил 300% ВВП, теперь он составляет 15% от мирового объема

Может ли Китай избежать кризиса роста?

Китай скрывает данные

Китай скрывает валютные резервы на три триллиона долларов

Таинственный лондонский фонд управляет валютными резервами Китая

Скрытые резервы Китая

Трейдеры на китайском долговом рынке объемом 21 трлн. долл. перешли в соцсети после прекращения публикации котировок

Китайский фондовый рынок за три года потерял шесть триллионов долларов

Проблемы китайского профицита

Китайские выпускники конкурируют за железную миску

Неопределенность китайских выпускников

Китайские долги на девять триллионов долларов

Ухудшение ситуации с китайскими долгами

У Китая есть проблема поважнее торговой войны —целая куча долгов

Высокоскоростные железные дороги Китая глубоко убыточны

Большие проблемы китайских высокоскоростных железных дорог

Китайская финансовая бомба для Индонезии

Alexander (c) Stikhin