Скрытые резервы Китая

Китай располагает значительными валютными резервами, которые не отражаются в официальных документах Народного банка Китая (People’s Bank of China). Эти средства спрятаны в государственных банках и их наличие скрыто от посторонних глаз.

Важность Китая трудно переоценить и управление экономикой и валютными резервами имеет огромное значение для всего мира. Однако управление Китаем своей валютой и валютными резервами со временем стало менее прозрачным и это несёт риски для мировой экономики.

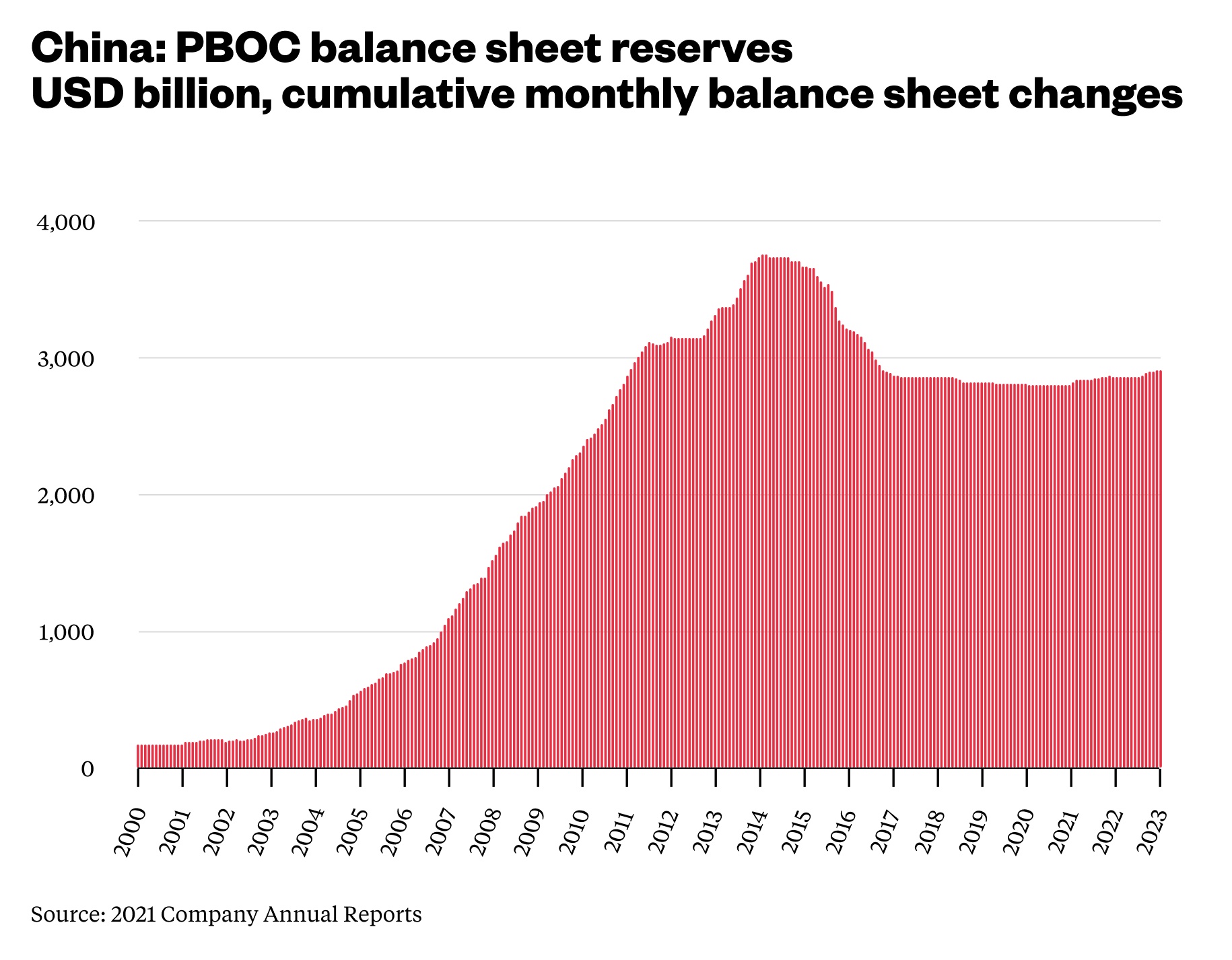

С 2002 по 2012 год Народный банк Китая практически каждый день выходил на валютный рынок и, как правило, скупал излишки американских долларов в целях недопущения роста курса китайской валюты и обеспечения дешевизны китайского экспорта.

В этот период валютные резервы Китая неуклонно росли – увеличивались также объемы казначейских облигаций США и облигаций, выпущенных Freddie Mac и Fannie Mae – двумя основными типами облигаций, которые неявно поддерживаются федеральным правительством США. Экономисты опасались, что вмешательство Китая в валютный рынок нарушает торговый баланс, а специалисты по внешней политике – что Китай может продать облигации в момент геополитической напряженности, запустив тем самым финансовый кризис.

Следите за руками!

Но в последние десять лет происходит забавная вещь: резервы Китая перестали расти. Конечно, цифра, сообщаемая властями, немного колеблется, поскольку рыночная стоимость долгосрочных облигаций и евро колеблется на мировых рынках, но валютные резервы, о которых сообщает Народный банк Китая, учитывающий резервы по цене покупки, остаются неизменными.

Что происходит?

Подобно тому, как в Китае существуют «теневые банки» (shadow banks) – финансовые институты, которые действуют как банки и принимают на себя риски, которые обычно принимают банки, но не регулируются как банки, в Китае существует «скрытые резервы» (shadow reserves). Необходимо понимать, что не всё то, что власти Китая осуществляют на открытом рынке, отражается в балансе Народного банка Китая.

Непрозрачность Китая представляет собой проблему для всего мира – Китай по своей структуре занимает особое место в мировой экономике, и всё, что он делает в конечном счете оказывает огромное влияние на весь остальной мир. Закупки Китаем американских ипотечных облигаций в огромных объемах перед мировым финансовым кризисом подтолкнули частных инвесторов к вложению средств в более рискованные ипотечные ценные бумаги, что способствовало созданию условий, приведших к шоку 2008 года.

Посткризисное стремление Китая к диверсификации резервов способствовало появлению инициативы «Один пояс – один путь», изначальной целью которой стало использование излишков валюты, и только позднее инициативе было придано стратегическое значение.

В последнее время китайские государственные банки стали крупным источником американской валюты для других стран, включая, как ни странно, японские учреждения, которые стремятся получить максимальную прибыль на рынке долларовых облигаций.

Таким образом, несмотря на то, что валютные резервы представляют интерес для экономистов, управление ими и их использование имеет огромные последствия для мировой экономики. Валютные резервы являются мощной экономической силой, и глобальный инфраструктурный план «Один пояс – один путь», рассчитанный на десятилетия, в какой-то мере стал побочным эффектом принятого в 2009 г. решения о поиске новых способов управления китайскими резервами.

Как страна может скрыть свои валютные

резервы?

Одним из способов является создание фонда национального благосостояния – в этом случае центральный банк, продает валюту специализированному государственному учреждению, которому поручено инвестировать в рискованные (нерезервные) активы. Китай, конечно, так и поступил, создав в 2007 г. Китайскую инвестиционную корпорацию (China Investment Corporation, CIC). Однако CIC обжегся на первоначальных инвестициях и фактически использовал основную часть привлеченных 120 млрд. долл. для покупки иностранной валюты с баланса Народного банка Китая только в 2009 или 2010 году.

Основным способом сокрытия резервов в Китае была его разветвлённая государственная банковская система. На протяжении большей части истории Китая не было особого различия между центральным банком и государственными банками – всё они были просто частью правительственных структур. Банк Китая (Bank of China), чья культовая башня, построенная по проекту архитектора И.М. Пея (I.M. Pei), стала знаковой для Гонконга, был де-факто центральным банком Китайской Республики (Chinese Republic) и единственным валютным банком Китая в первые годы существования Китайской Народной Республики (People's Republic of China). Еще в 1990-х годах он помогал управлять частью официальных резервов правительства и, предположительно, до сих пор иногда действует на рынке от имени правительства.

Шаг 1: Разместить государственные

деньги в государственных коммерческих банках

В действительности существует задокументированный денежный след между Народным банком Китая и государственными коммерческими банками в период между 2003 и 2008 годами, хотя сейчас эта история часто забывается (основными государственными коммерческими банками являются Bank of China, Industrial & Commercial Bank of China, China Construction Bank и Agricultural Bank of China).

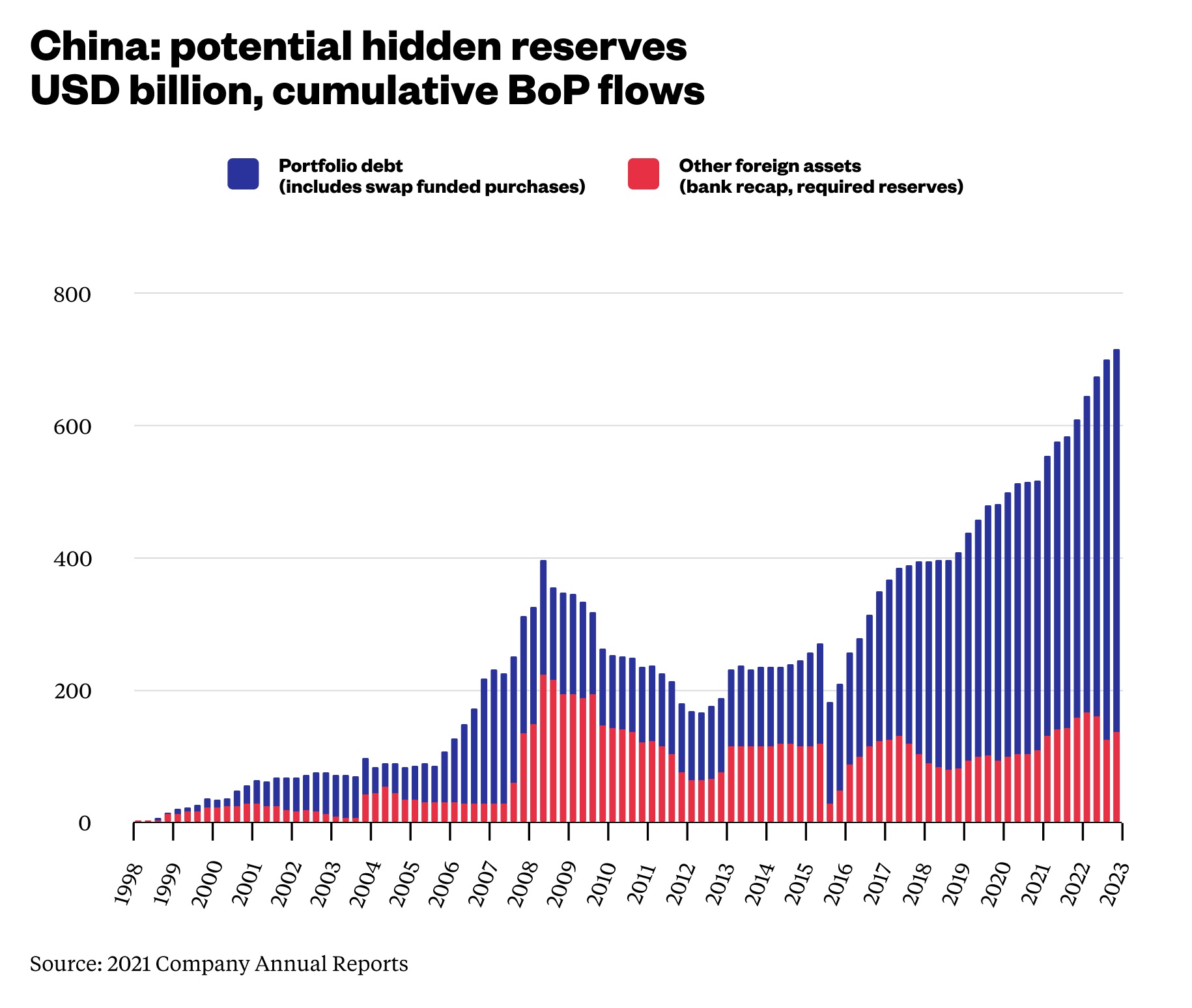

В конце 2005 и в календарном 2006 году Народный банк Китая перевел около 150 млрд. долл. в государственные коммерческие банки. Для этого он обменял американские доллары на юани, хранящиеся в банках. Проведение такой операции в виде свопа, а не займа, имело для Народного банка Китая технические преимущества и позволило не отражать операции в официальном балансе Народного банка Китая. Перемещенные в банки доллары были инвестированы в иностранные облигации (объем иностранных облигаций, принадлежащих «частным» инвесторам в Китае, вырос с 50 млрд. долл. до почти 200 млрд. долл.) Эти операции хорошо видны в банковских данных, если знать, где их искать.

Наконец, в 2007 и 2008 годах Народного банка Китая принудил банки сформировать 200 млрд. долл. обязательных резервов в долларах, хотя в то время у банков не было большого количества долларовых депозитов. Эти действия Народного банка Китая зафиксированы документально: валютные резервы банков фигурировали в балансе Народного банка Китая в качестве «прочих иностранных активов».

В целом к концу 2008 г. правительство Китая располагало «скрытыми» резервами в размере около 400 млрд. долларов – небольшая по сегодняшним меркам сумма, но тогда она равнялась примерно 10% ВВП Китая.

Шаг 2: Разместить государственные

деньги в институциональных банках

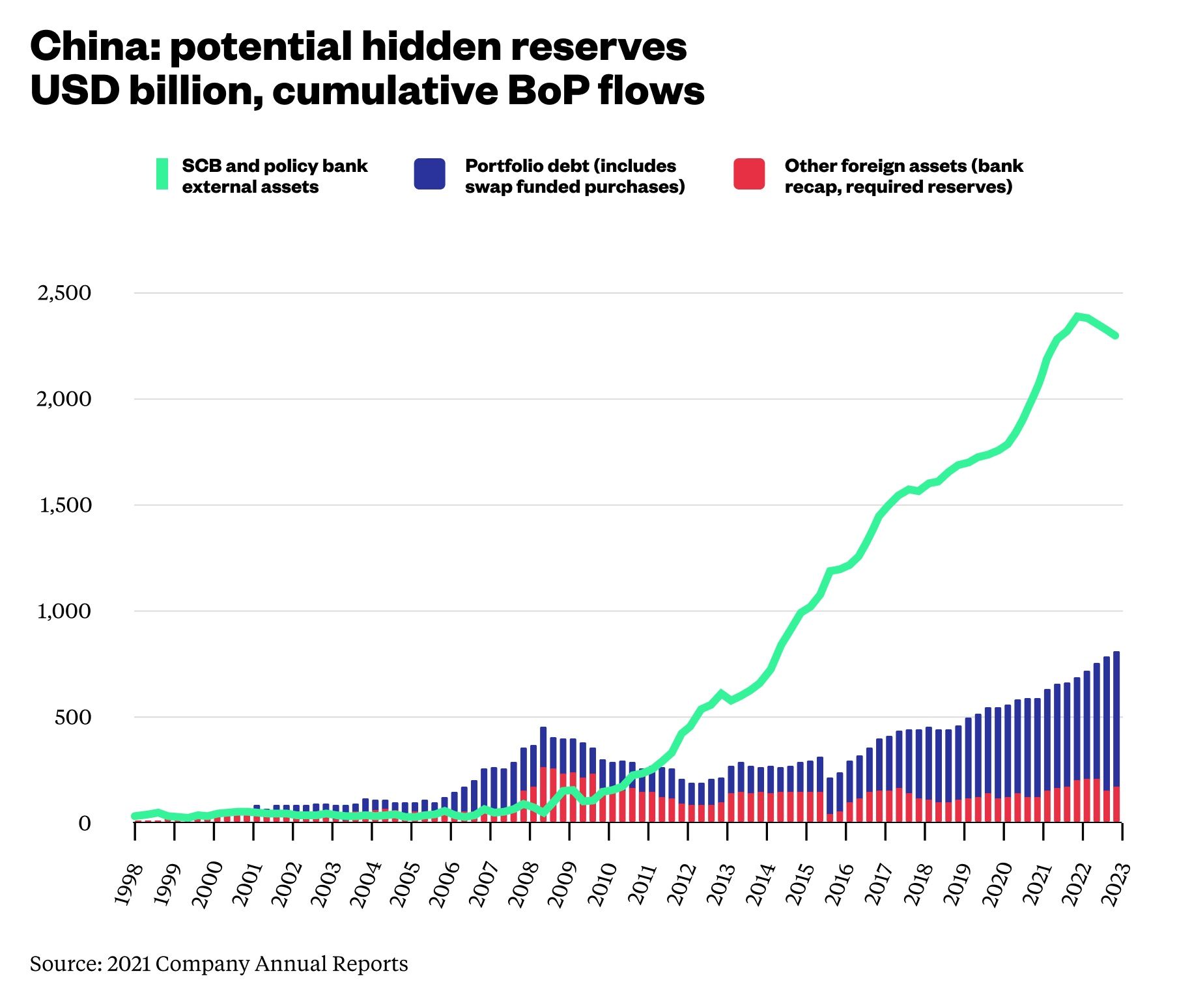

После мирового финансового кризиса 2008-2009 гг. Китай выбрал новую стратегию использования избыточных валютных резервов: передал часть валютных средств крупным институциональным банкам – Китайскому банку развития (China Development Bank, CDB) и Экспортно-импортному банку Китая (Export-Import Bank of China), в целях предоставления кредитов и поддержки растущих зарубежных инвестиций.

Одним из первых признаков изменения политики работы с резервами стало то, что Банк развития Китая (China Development Bank) начал выдавать огромные кредиты на поддержку увеличения мировой добычи нефти для удовлетворения потребностей растущей китайской экономики. Доктор Эрика Даунс (Erica Downs) в 2011 году отметила: «С 2009 года Банк развития Китая предоставил кредитные линии на общую сумму почти 75 млрд. долл. национальным энергетическим компаниям и государственным структурам в Бразилии, Эквадоре, России, Туркменистане и Венесуэле». Например, российская государственная нефтяная компания получила кредит в размере 15 млрд. долл. на расширение добычи на Дальнем Востоке, а российская нефтепроводная компания – 10 млрд. долл. на строительство трубопровода для доставки нефти на рынок. Венесуэла получила не менее 30 млрд. долл. Ангола получила более 20 млрд. долл.

Кроме того, Банк развития Китая и Экспортно-импортный банк Китая предоставляли крупные кредиты странам, желающим приобрести китайское телекоммуникационное оборудование. Это способствовало глобальной экспансии таких компаний, как Huawei, кредитная линия которой в Банке развития Китая составляет не менее 30 млрд. долл. В отчете Aid Data и Всемирного банка приводятся данные о том, что Экспортно-импортный банк Китая также увеличил поддержку строительства дорог, плотин и электростанций по всему миру.

Не так хорошо известно, что проведение операций посредством институциональных банков служили, по сути, для сокрытия части резервов Китая. Когда управляющий резервами Китая, Государственная администрация по валютным операциям (State Administration of Foreign Exchange, SAFE), предоставляет кредиты Банку развития Китая или Экспортно-импортному банку Китая, эти средства больше не учитываются как часть официальных резервов Китая.

Однако, проследить денежные проводки через институциональные банки гораздо сложнее, чем проводки через государственные коммерческие банки до глобального кризиса 2008 года.

Первые признаки проявились еще в 2010 году, когда появились сообщения о том, что Банк развития Китая и Экспортно-импортный банк Китая выдают «гарантированные кредиты» от имени Государственной администрации по валютным операциям. Вот как об этом сообщало издание Caixin:

Государственная администрация по валютным операциям ... предприняло первые шаги по предоставлению институциональным и коммерческим банкам полномочий по выдаче кредитов под проекты межправительственного сотрудничества. Реформы расширили круг обязанностей Государственной администрации по валютным операциям за пределы его традиционной роли по управлению валютными резервами, фактически превратив агентство в валютного кредитора. Новое направление реформ началось в конце прошлого года, когда Госсовет Китая (State Council) обязал Государственную администрацию по валютным операциям взять на себя руководство проектами, включая предоставление кредитов под российско-нефтяную биржевую сделку. Государственной администрации по валютным операциям также поручено изучить дополнительные данные в области кредитования.

Институциональные банки изначально были не в восторге от финансовой схемы «гарантированных кредитов» – они получали плату за управление деньгами Государственной администрации по валютным операциям, тогда как лучше было бы получить депозит от Государственной администрации по валютным операциям, а затем выдать кредит от своего имени. Объемы «гарантированных кредитов» никогда не раскрывались, но есть данные о их значительном масштабе. Например, еще в 2015 году Государственная администрация по валютным операциям конвертировала 93 млрд. долл. (45 млрд. долл. для Экспортно-импортного банка Китая, 48 млрд. долл. для Банку развития Китая) «гарантированных кредитов» в капитал институциональных банков.

Народный банк Китая также разместил средства в ряде непрозрачных фондов, связанных с институциональными банками. Государственная администрация по валютным операциям предоставил 65% (более 25 млрд. долл.) в фонд «Шелковый путь» (Silk Road Fund) объемом 40 млрд. долл., 80% «начальных» 10 млрд. долл. в Китайско-африканский фонд промышленного сотрудничества (China-Africa Fund for Industrial Cooperation, CAFIC) и 85% из 30 млрд. долл. в Фонд сотрудничества Китая и Латинской Америки (China-Latin America Cooperation Fund). В годовом отчете Государственной администрации по валютным операциям за 2020 г. отмечается «10-летие диверсифицированного использования валютных резервов» и вклад Государственной администрации по валютным операциям в диверсификацию резервов Китая в виде «гарантированных кредитов» в интересах «малых, средних и крупных финансовых институтов» и капиталовложений в CIC International Co, Ltd. и CNIC Co.

CIC International, разумеется, является гонконгским филиалом суверенного фонда Китая, а CNIC –гонконгская инвестиционная компания, специализирующаяся на добыче полезных ископаемых, энергетике и инфраструктуре, первоначальная капитализация которой составляет 11 млрд. долл.

Если сложить известные активы, то общая сумма средств, выделенных на реализацию публичных инициатив, составит более 150 млрд. долл. и это, скорее всего, только верхушка айсберга. Эти средства, разумеется, дополняют фонды, предоставленные в виде «гарантированных кредитов» и конвертацию «гарантированных кредитов» в акционерный капитал институциональных банков.

Эти средства, выведенные из резервных фондов Народного банка Китая, вероятно, являются одной из основных причин стабильности заявленных резервов Китая. Совершенно справедливо не включать эти валютные активы в официальные резервы Китая – они не хранятся в ликвидных и безопасных иностранных активах. Однако Китай должен сообщать обо всех валютных активах, находящихся в распоряжении Народного банка Китая, включая валютное финансирование государственных банков и инвестиционных фондов.

Шаг 3: Призвать банки действовать

по указке Народного банка Китая

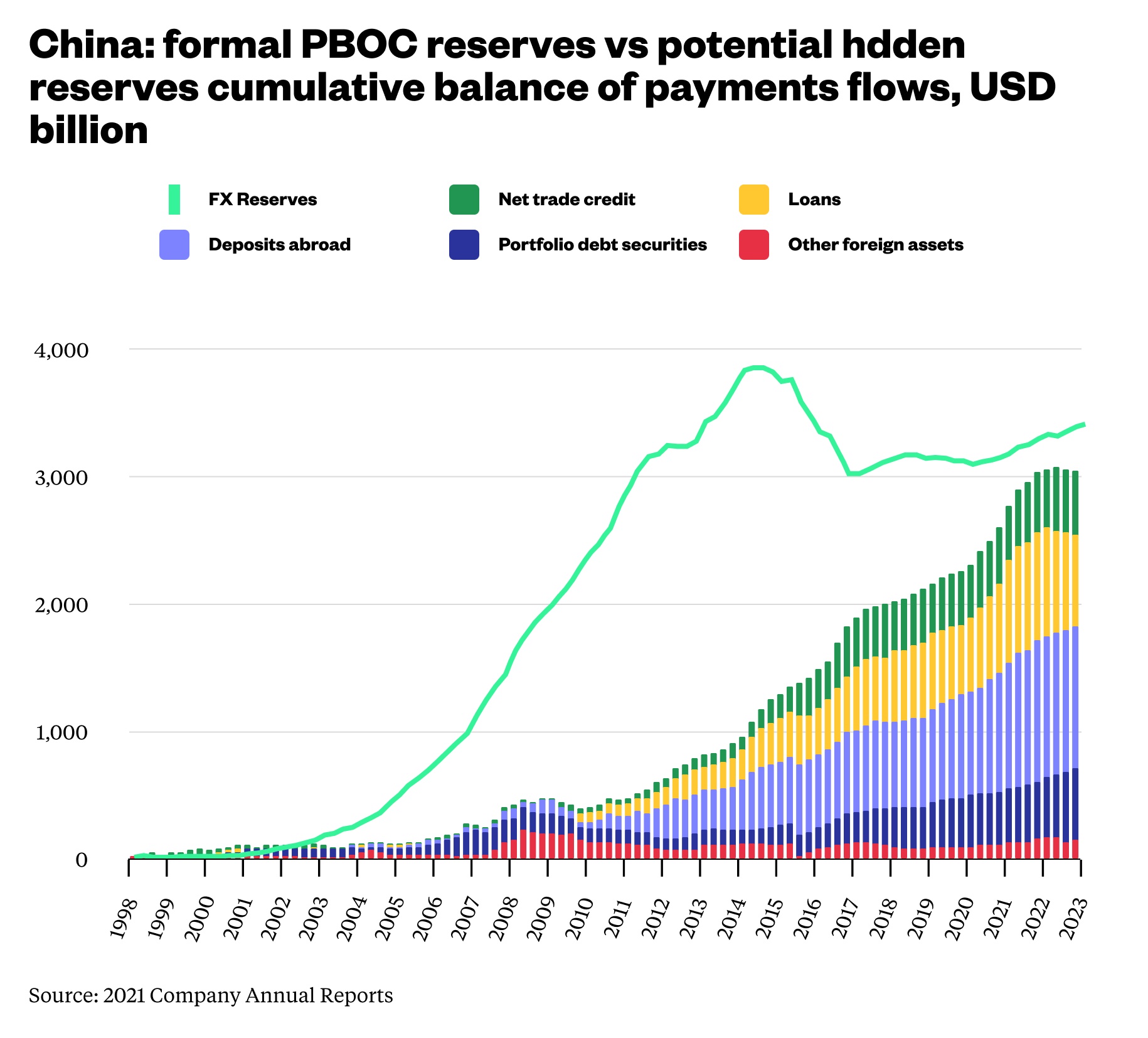

Существует ещё один источник скрытых резервов – внутренние валютные депозиты государственных коммерческих банков. Банки, принимающие депозиты – совокупность государственных банков, отделенных от крупного институционального банка – в настоящее время располагают более 1,1 трлн. долл. иностранных активов. При этом их иностранные обязательства составляют всего 200 млрд. долларов, так что около 900 млрд. долларов США приходится на иностранные активы, которые финансируются внутри страны. Часть этих средств, как отмечалось выше, исторически поступает от Государственной администрации по валютным операциям (несмотря на сложность учёта активов). Однако банки также принимали больше внутренних валютных депозитов, чем выдавали кредитов в иностранной валюте, поэтому внутренние депозиты – например, депозиты государственных нефтяных компаний и других крупных государственных предприятий – уравновешиваются оффшорными валютными активами.

Необычность этих депозитов заключается в том, что они не ведут себя как обычные депозиты. Депозиты в долларах росли, когда процентные ставки по долларам были ниже ставок по юаням, а в последнее время стали снижаться несмотря на то, что ставки по долларам превышают ставки по юаням. Чистая позиция государственных банков по иностранным активам выглядит как баланс Народного банка Китая, который действует на рынке для стабилизации своей валюты. Возможно, это просто совпадение, но есть веские причины для сомнений.

Вопрос на шесть триллионов

долларов

В целом, учреждения, отчитывающиеся перед центральным правительством Китая, вероятно, имеют иностранные активы на сумму, близкую к 6 трлн. долларов, чем 3,12 трлн. долларов, о которых Государственная администрация по валютным операциям сообщило в декабре 2022 года.

В эту сумму входят зарубежные активы государственных коммерческих банков (принадлежат холдинговой компании Госсовета через CIC), государственных институциональных банков (принадлежат Народного банка Китая при участии Министерства финансов Китая) и CIC (принадлежат Госсовету, но частично финансируются Государственной администрацией по валютным операциям).

Почему это важно?

Какова важность изложенных фактов?

Китай – настолько большая и несбалансированная экономика, что его действия оказывают глобальное воздействие.

Скрытые резервы Китая велики и превышают официальные резервы Японии – второго по величине держателя резервов в мире. Китайские резервы превышают активы крупнейшего в мире суверенного фонда Норвегии, хотя Сингапур составил бы ему достойную конкуренцию, если бы суверенный фонд Сингапура раскрыл свои объемы. Неудивительно, что огромные валютные резервы Китая находятся в центре оживлённых дискуссий. Вклад Китая в глобальный долговой кризис зависит от перевода валютных средств с американского рынка облигаций на кредитование мировой инфраструктуры. Однако китайские банки имеют доступ к огромным объемам американских долларов, что государственные коммерческие банки Китая стали играть важную роль в обеспечении финансирования глобальных банков посредством кросс-валютных свопов (то, что Банк международных расчетов называет скрытым долгом). Если изучать только на заявленные объемы казначейских облигаций Китая, то можно не заметить других активов, посредством которых осуществляется влияние Китая на мировую финансовую систему.

Масштабы скрытых резервов Китая – текущих валютных активов, которые формально не учитываются в качестве «резервов» – также подчеркивают важный факт, о котором часто забывают на фоне разговоров о проблемах с внутренним долгом Китая. В глобальном масштабе Китай по-прежнему является крупным кредитором, и играет важную роль в мировой финансовой системе.

Перевод статьи Shadow reserves — how China hides trillions of dollars of hard currency

Тэги: Китай, Экономика

07.09.2023

Обреченные дети Китая

Китай проиграл США в торговой войне

Гонконгские грабители нацелились на микрочипы – во время транспортировки украли микрочипы на 4,18 млн. юаней

Генеральный директор Huawei призывает сотрудников вести меньше записей и писать более короткие служебные записки

Инвесторы всего мира готовятся к большому потрясению в Китае

Китайский застройщик Evergrande находится на грани дефолта

Заброшенные заводы указывают на то, что бум электромобилей в Китае зашел слишком далеко

Китай пытается решить проблему нехватки электроэнергии и успокоить рынки сырья

Китай – теряющая силу держава, и в этом её основная проблема

Долг Китая превысил 300% ВВП, теперь он составляет 15% от мирового объема

Может ли Китай избежать кризиса роста?

Китай скрывает данные

Китай скрывает валютные резервы на три триллиона долларов

Таинственный лондонский фонд управляет валютными резервами Китая

Скрытые резервы Китая

Трейдеры на китайском долговом рынке объемом 21 трлн. долл. перешли в соцсети после прекращения публикации котировок

Китайский фондовый рынок за три года потерял шесть триллионов долларов

Проблемы китайского профицита

Китайские выпускники конкурируют за железную миску

Неопределенность китайских выпускников

Китайские долги на девять триллионов долларов

Ухудшение ситуации с китайскими долгами

У Китая есть проблема поважнее торговой войны —целая куча долгов

Высокоскоростные железные дороги Китая глубоко убыточны

Большие проблемы китайских высокоскоростных железных дорог

Китайская финансовая бомба для Индонезии

Alexander (c) Stikhin