![]()

Обзор полупроводниковой промышленности на 2026 год

С небольшой задержкой и в несколько ином формате, чем обычно.

С Новым годом! Прошлый год был невероятным для полупроводниковой отрасли — и особенно для акций ИИ-сектора — поэтому, по сложившейся традиции, представляю годовой прогноз. Предупреждаю сразу: делать прогнозы сложно. Ситуация меняется постоянно, и мои взгляды будут меняться вместе с ней.

Но для начала давайте посмотрим на победителей.

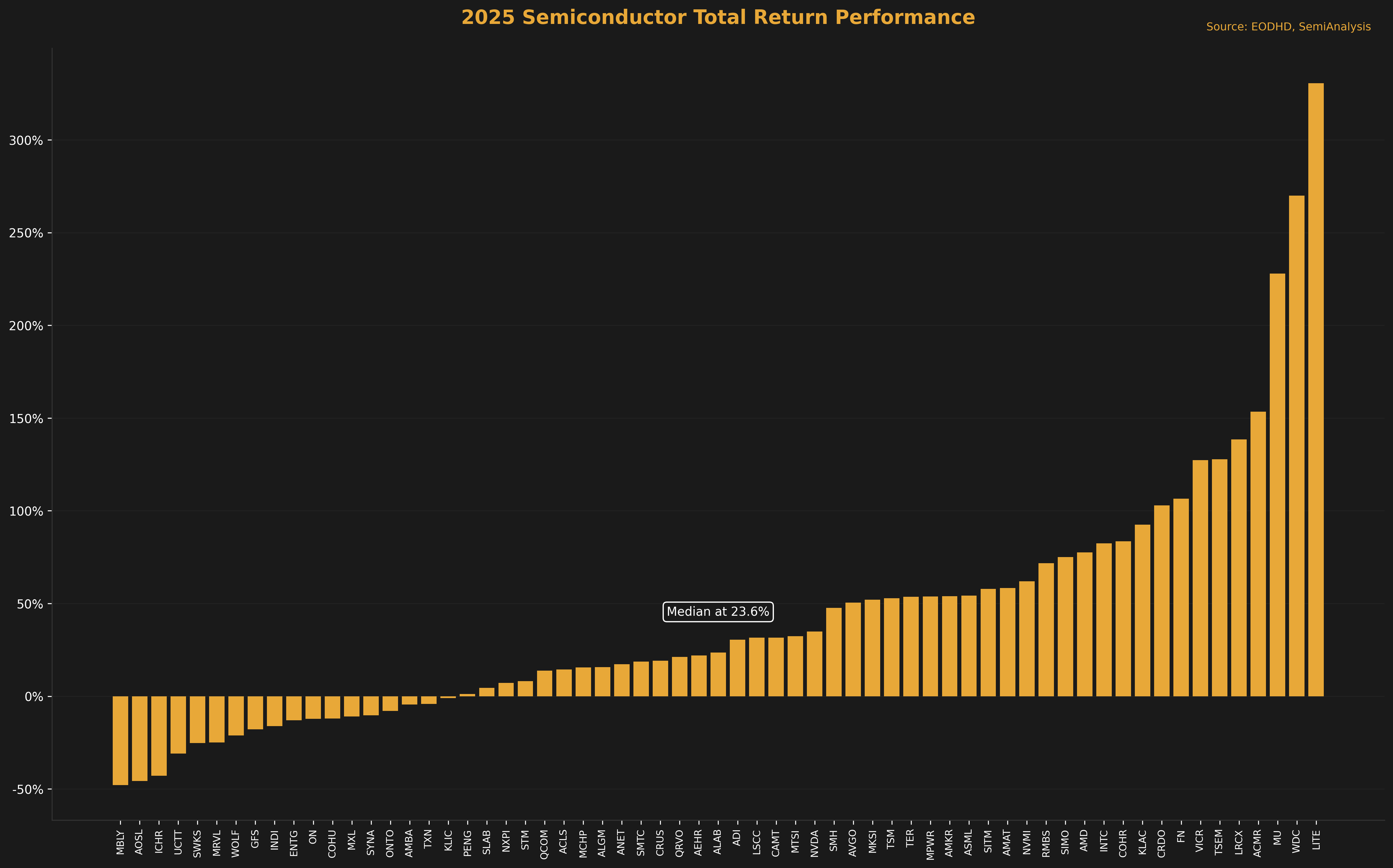

Итоги 2025 года

Спросим себя, кто выиграл в этом году, и ответы окажутся несколько неожиданными.

Если бы мне нужно было уложить события 2025 года в полупроводниковой отрасли в единую связную историю, она звучала бы так:

-

Расходы на ИИ сместились вниз по цепочке создания стоимости. Основными бенефициарами стали память и оптика. Узкие места переместились с графических процессоров на компоненты, которые их питают и соединяют.

-

Оборудование для производства полупроводников (semicap) наконец присоединилось к росту. Инвестиции в основные фонды были умеренными, но акции всё равно взлетели. Рынок закладывает в цены будущие перспективы.

-

Автомобильный сектор находится в плачевном состоянии. Я думал, что дно было пройдено в прошлом году. Я ошибся. Случится ли это в текущем году? Угадывать я больше не буду.

-

В этом году история ИИ получила кредитное плечо. Это по-прежнему моя любимая тема, я писал о ней в материалах «Капитальные циклы и ИИ» и упоминал в статье о железных дорогах.

На графике ниже — наглядная иллюстрация:

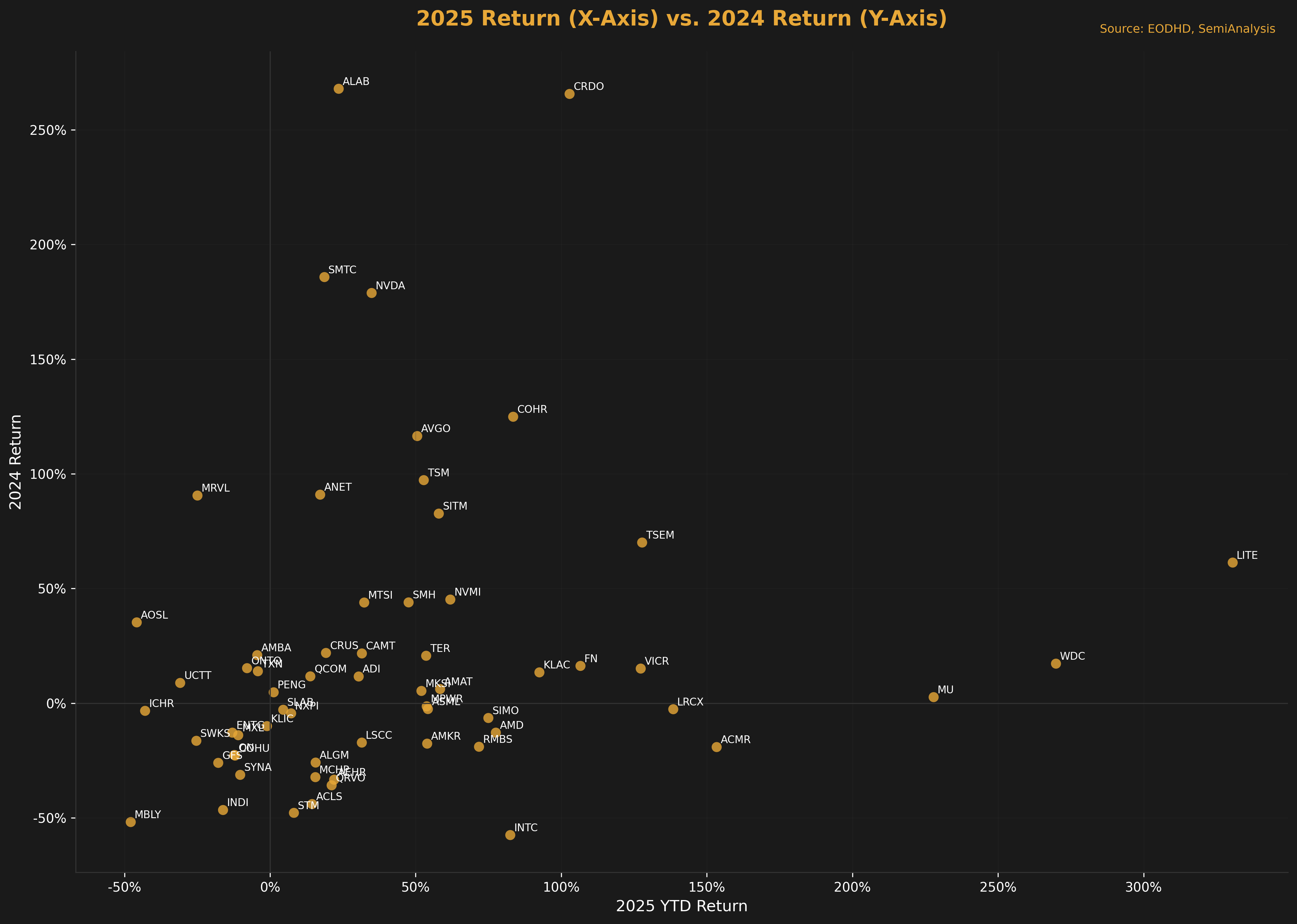

Этот год определённо стал годом памяти и оптики. В прошлом году я был весьма оптимистичен в отношении оптики, и, думаю, это точно было лучшим из всех моих прогнозов. Я также говорил, что HBM-память окажется очень востребованной, и это предположение полностью оправдалось.

Однако я стал излишне пессимистичен в отношении всего, связанного с торговой войной, и сменил позицию слишком поздно. Но к концу года я снова поверил в отрасль, так как считаю, что наиболее логичным сценарием теперь, вероятно, является пузырь в мире полупроводников и ИИ.

Оценка прогнозов на 2025 год

Прежде чем перейти к ключевым темам, хочу оценить некоторые из своих «предсказаний».

Что сработало:

-

Оптика — «наибольший оптимизм на 2025 год»: LITE +331%, FN +107%, TSEM +128%

-

HBM-память: MU +228%

-

Доходность ИИ-акций умеренная: NVDA +35% (против +178% в 2024)

-

Разворот Intel (август): +75% с $21 до $37

-

Rambus (MRDIMM): +72%

-

SiTime: +58%

-

MPWR: +54%

-

Lattice: +31%

Что не сработало:

-

Медвежий прогноз по AMD: +78% (ой)

-

«Избегать NAND/HDD»: WDC +270% (пропустил рост в 3 раза)

-

Попытки нащупать дно в автосекторе: ON -12%, MBLY -48% (третий год подряд)

-

«Умеренный» прогноз по semicap: LRCX +139%, KLAC +93% (недооценил)

Сказал бы, что результат приемлемый, но уверен, что мог бы и лучше. В любом случае, перейдём к темам этого года, потому что они, на мой взгляд, заслуживают внимания.

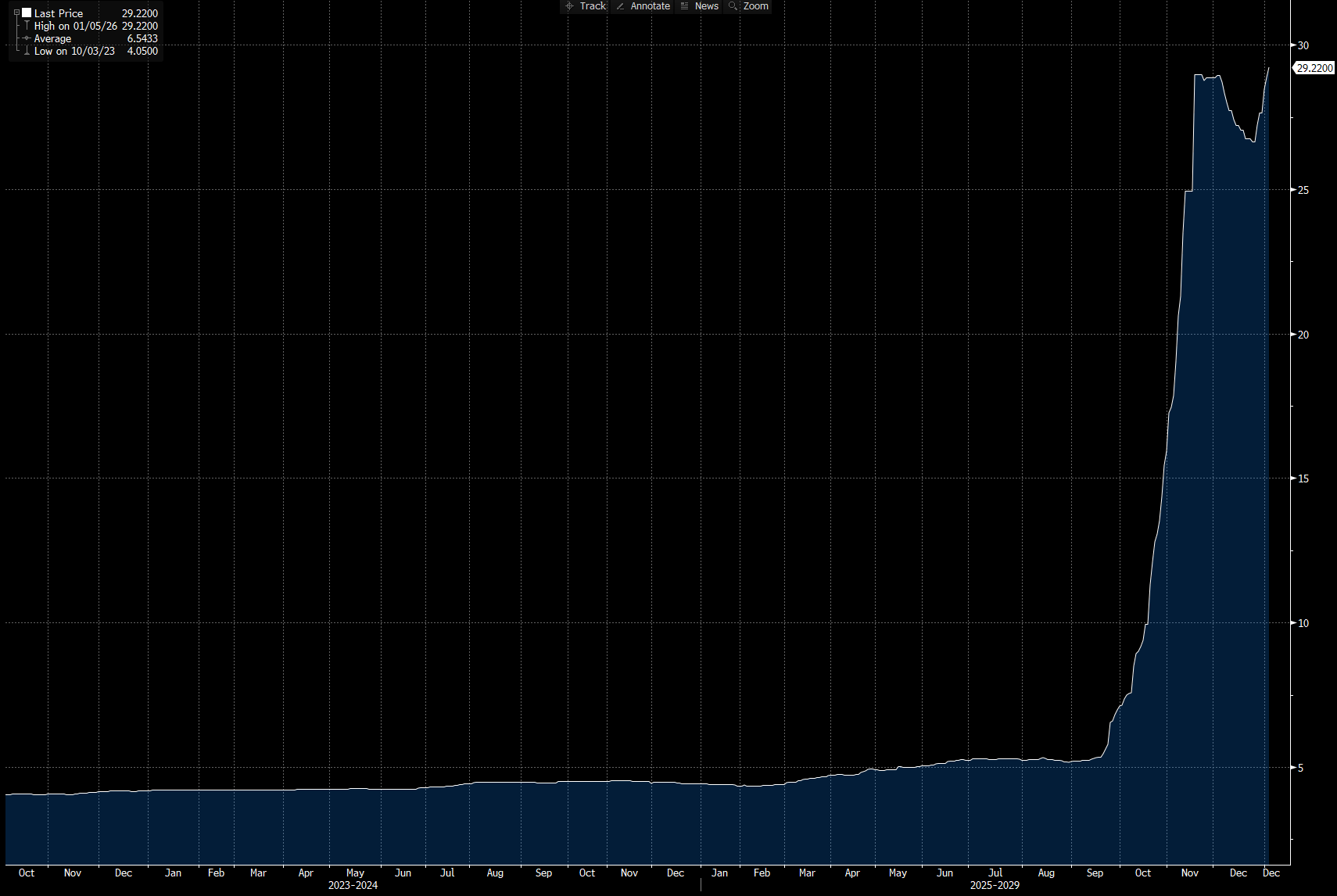

Память и оптика

Узкие места производства стали победителями. В прошлом году я был настроен оптимистично в отношении HBM, но недооценил эффект домино: когда HBM распродана, дефицит возникает и на рынке DRAM. Когда DRAM в дефиците, цены взлетают:

Люди покупают DRAM по цене нового ПК; изменения цен носят катастрофический характер. Я никогда не видел, чтобы линия на графике росла так быстро и так резко за всю историю полупроводников. После худшего в истории спада на рынке памяти мы сейчас наблюдаем самый мощный подъём. Неудивительно, что этому способствовал исторический цикл ИИ. В оптике мы видим похожую ситуацию: полный дефицит EML-лазеров, CW-лазеров, VCSEL-лазеров и т.д. Всё распродано, и это при колоссальном спросе на цикл 800G. Мы даже не говорим ещё о более производительных трансиверах 1.6T.

Это идеальный пример расширения эффекта от исторического роста акций Nvidia в прошлом году; теперь он распространяется на поставщиков. Думаю, это продолжится, но повторить такой результат будет сложно. Я не удивлюсь, если в этом году мы увидим нечто подобное динамике Nvidia: доходность станет умереннее, но останется высокой после исторического года.

Ещё один ориентир, который я должен учитывать, — это рост объёмов предзаказов с обязательствами (NCNR) в сегменте памяти. В прошлом цикле это произошло за 9 месяцев до пика. Однако на этот раз, учитывая масштабы ИИ, я думаю, цикл будет гораздо более продолжительным.

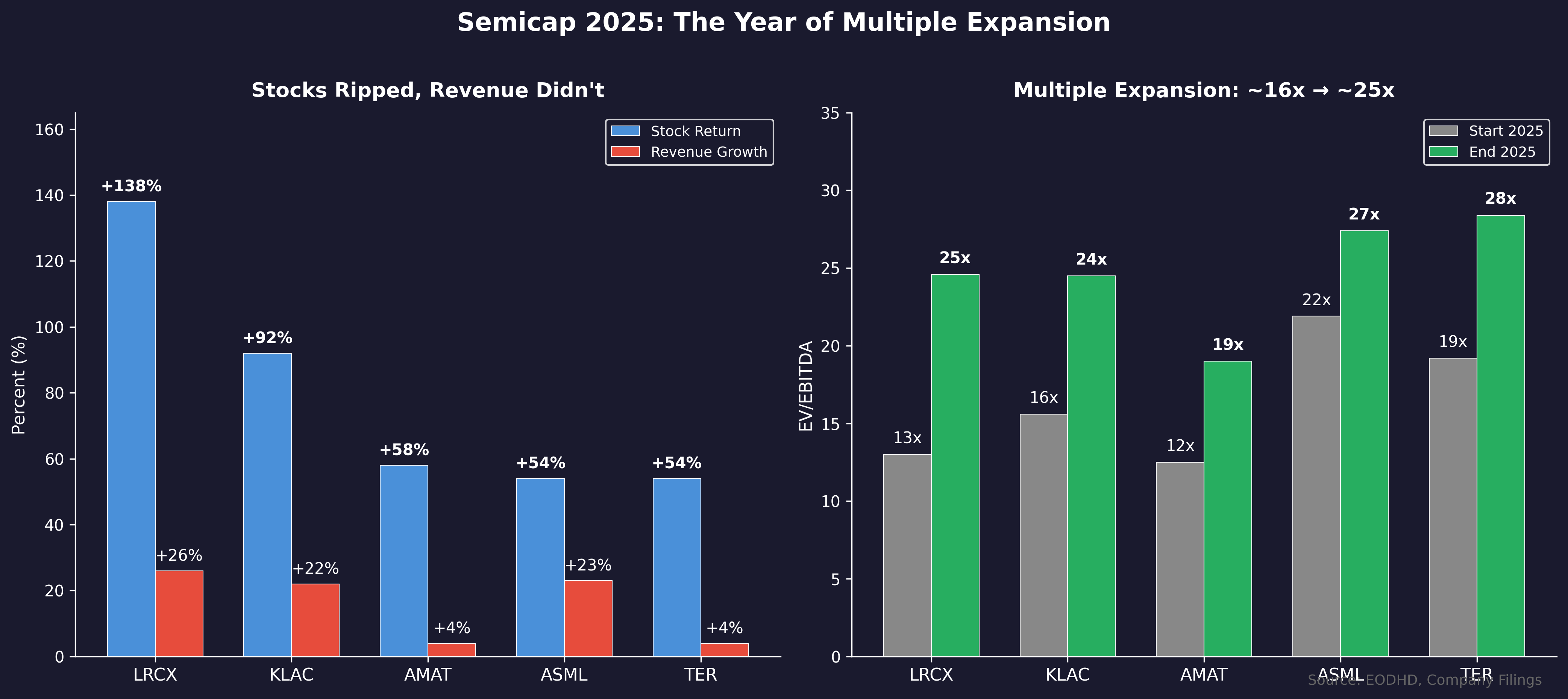

Оборудование для производства полупроводников (Semicap) взлетело на скромных результатах

Помню, когда-то котировки semicap на уровне 20х к прибыли были мечтой, а сейчас среднестатистическая компания в этом сегменте торгуется на уровне 20х к EBITDA. Мы наблюдаем расширение мультипликаторов, но есть немало поставщиков более стандартных решений для дата-центров, у которых ситуация ещё более выражена, так что это неудивительно.

Удивительно то, что доходы semicap в этом году росли не так уж быстро; скорее, расширялись мультипликаторы и росли форвардные оценки. Акции торгуются на ожиданиях, и, учитывая дефицит логических микросхем и взлетевшие цены на память, становится довольно ясно, что 2027 и 2028 годы станут безумными для индустрии WFE.

Я считаю, что фундаментальная история для Semicap только начинается, и ожидаю весьма значительного превышения прогнозов в ближайших кварталах.

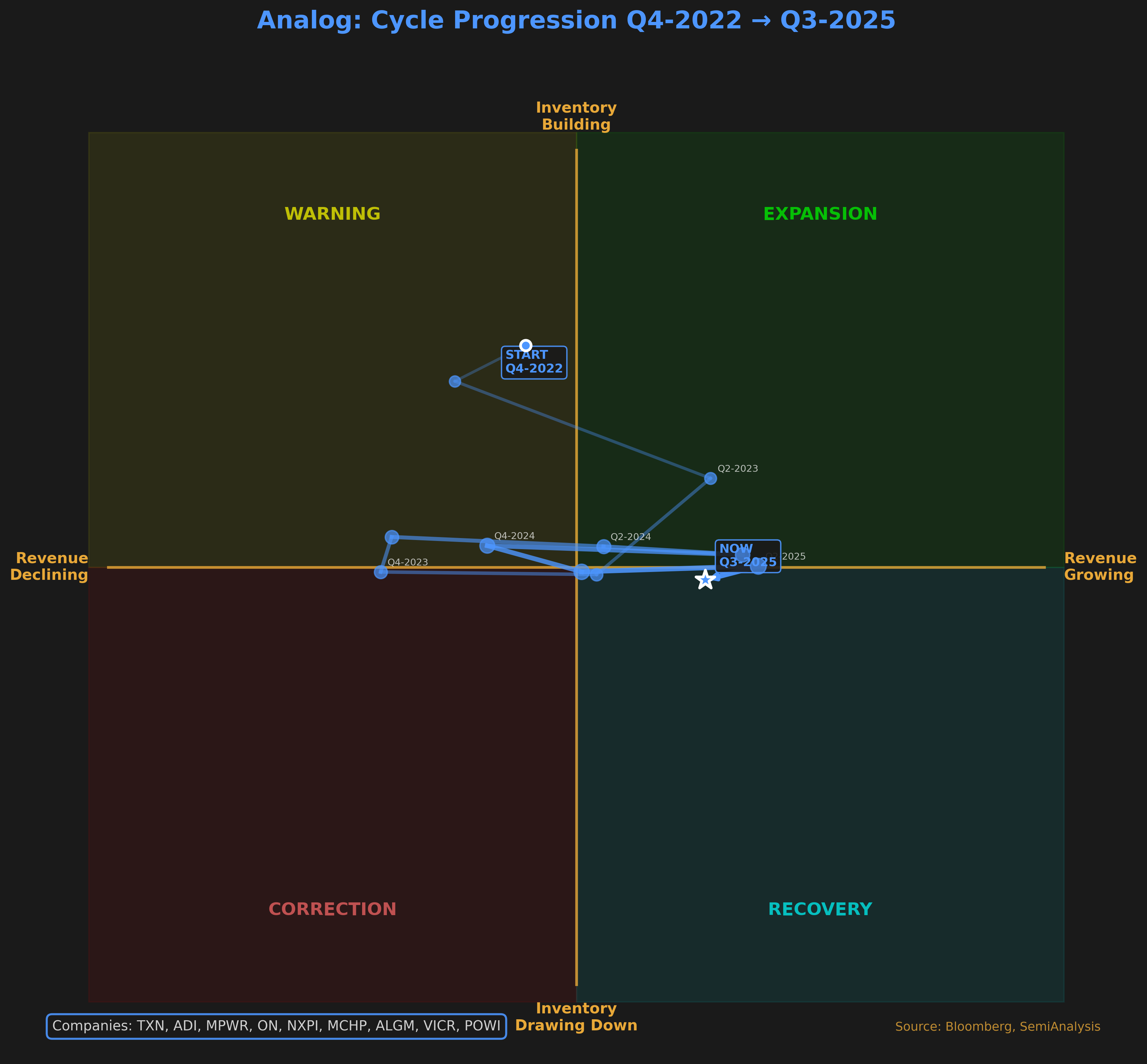

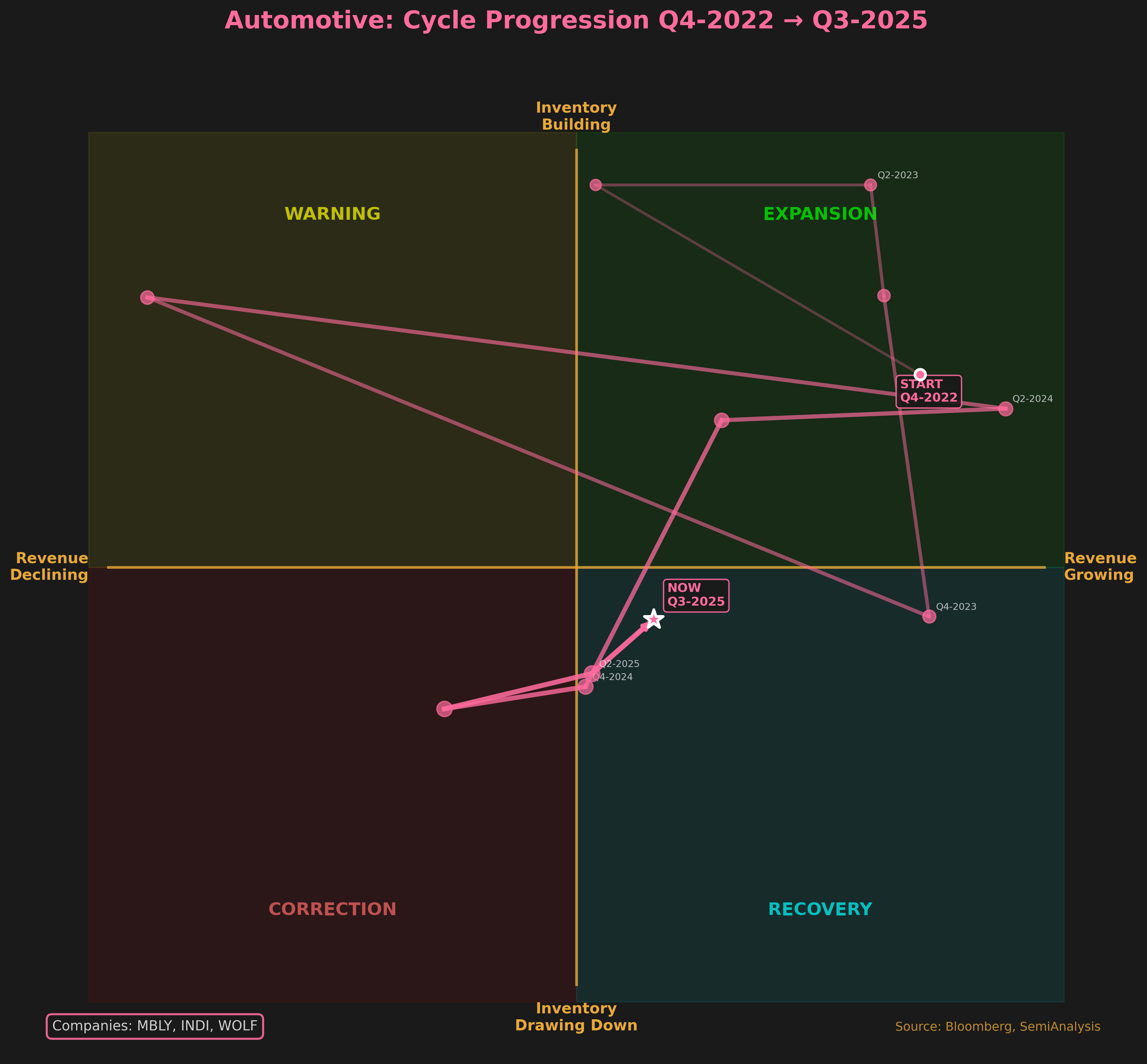

Автомобильный сектор — в Долине Смерти

В прошлом году я пытался назвать дно в автомобильном секторе. Этого так и не произошло. Один из способов оценить ситуацию — отследить исторические циклы запасов у автомобильных и аналоговых компаний.

![]()

![]()

Мы не увидели резкой коррекции, как на других рынках, и теперь находимся в квадранте «восстановления», несмотря на лёгкий спад. Рынок ожидал и продолжает ожидать слабости, и, как бы мне ни хотелось снова попытаться поймать дно, я почти готов сдаться.

Может, это означает, что акции авто- и аналогового секторов пойдут вверх, но, черт возьми, это сложный рынок с постоянной конкуренцией со стороны Китая. Если бы вы приставили пистолет к моей голове и заставили выбрать сторону, я бы играл на повышение. Но я говорил то же самое в прошлом году и был бы уже мёртв. Так что ваши результаты могут отличаться. Дно, вероятно, есть, но пойдёт ли рост? Кто знает!

Кредитное плечо в ИИ

Во второй части я назвал это «алкоголем» на этой вечеринке и буду использовать эту аналогию в будущем. Oracle пьёт усерднее всех, заняв $100 млрд за четыре года на проект Stargate. OpenAI обязалась потратить $300 млрд на строительство дата-центров, в то время как внутренние документы прогнозируют совокупный отток денежных средств в размере $115 млрд к 2029 году, период, который руководители, как сообщается, называют «долиной смерти». Есть только один способ веселиться так интенсивно — использовать кредитное плечо.

Тем временем, финансирование в этом году стало немного более цикличным. Nvidia приобретает доли в компаниях-покупателях GPU. Эти клиенты покупают больше GPU. GPU становятся залогом для кредитных линий. На взятые в долг деньги покупается ещё больше GPU. Выручка Nvidia растёт. (На этом месте повторить).

В этом нет ничего противозаконного или даже необычного для капитального цикла. Но рынок облигаций начал задавать вопросы, которых не задаёт фондовый рынок. Спреды кредитно-дефолтных свопов CoreWeave резко расширились в конце 2025 года, но в последние недели снизились. Теперь это ключевой фактор в этом цикле. В предстоящем году, особенно с потенциальным IPO, мы увидим гораздо больше. Предложение выходит на рынок, чтобы удовлетворить спрос.

В любом случае, пора поговорить о более широком полупроводниковом цикле.

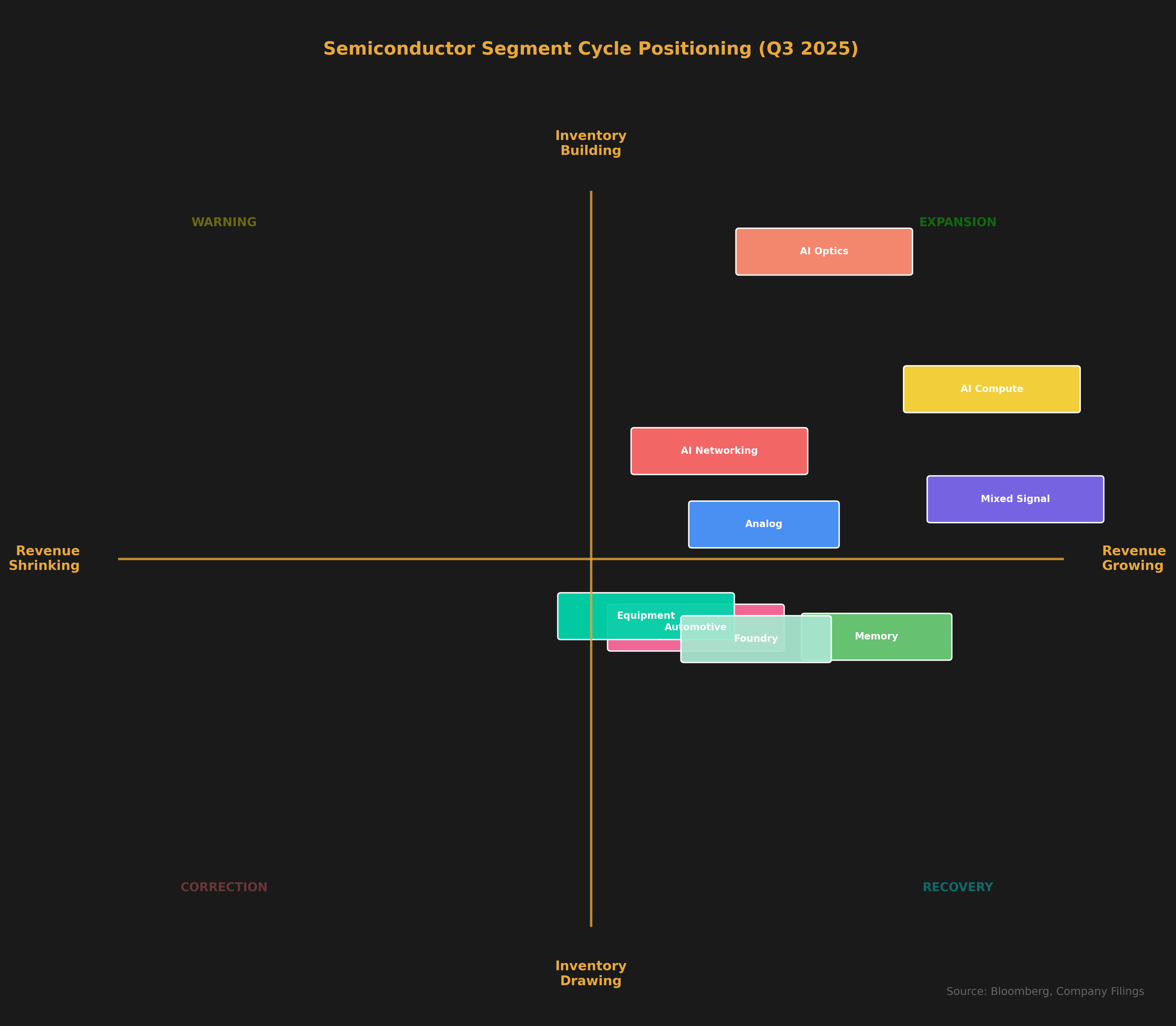

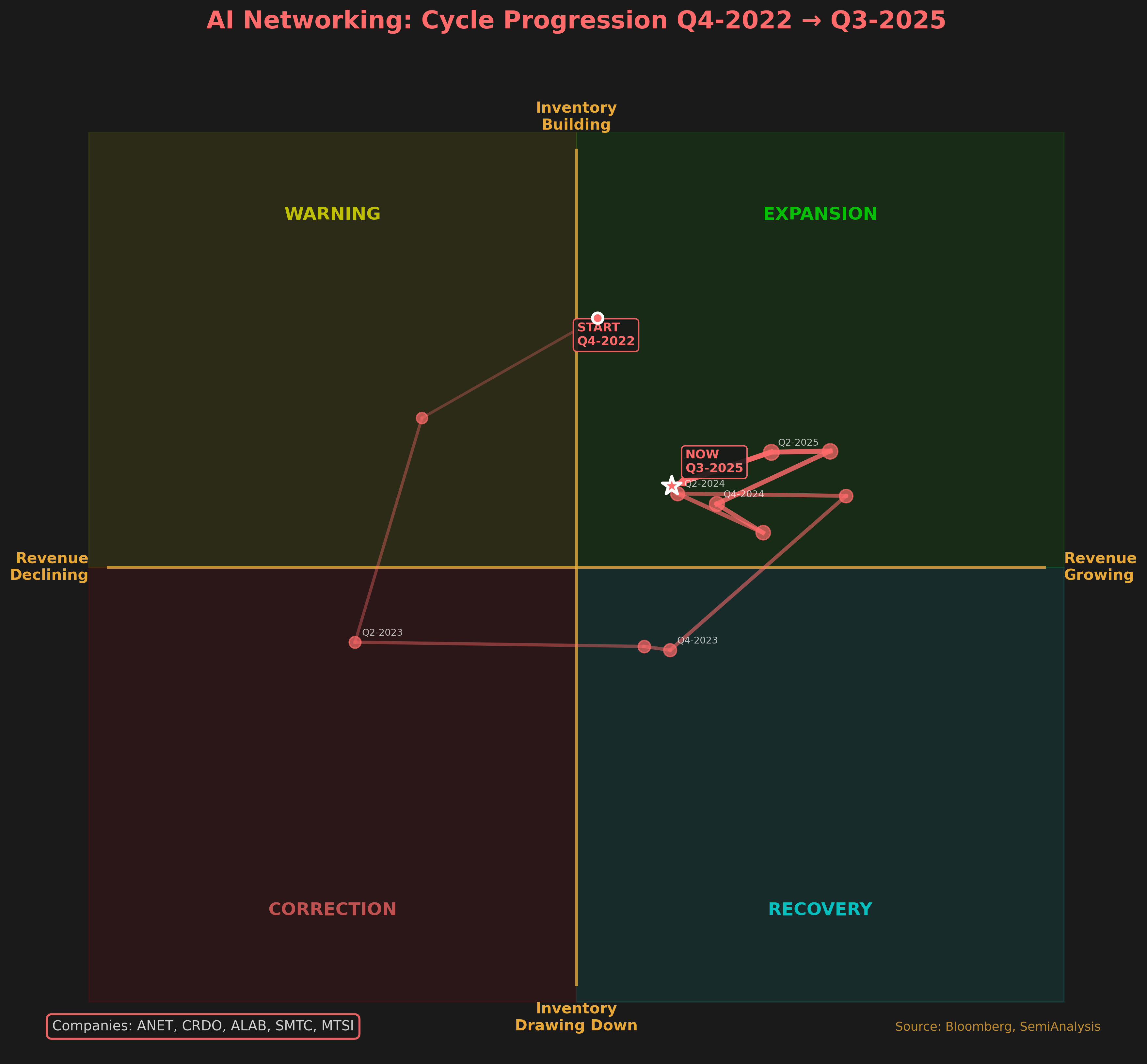

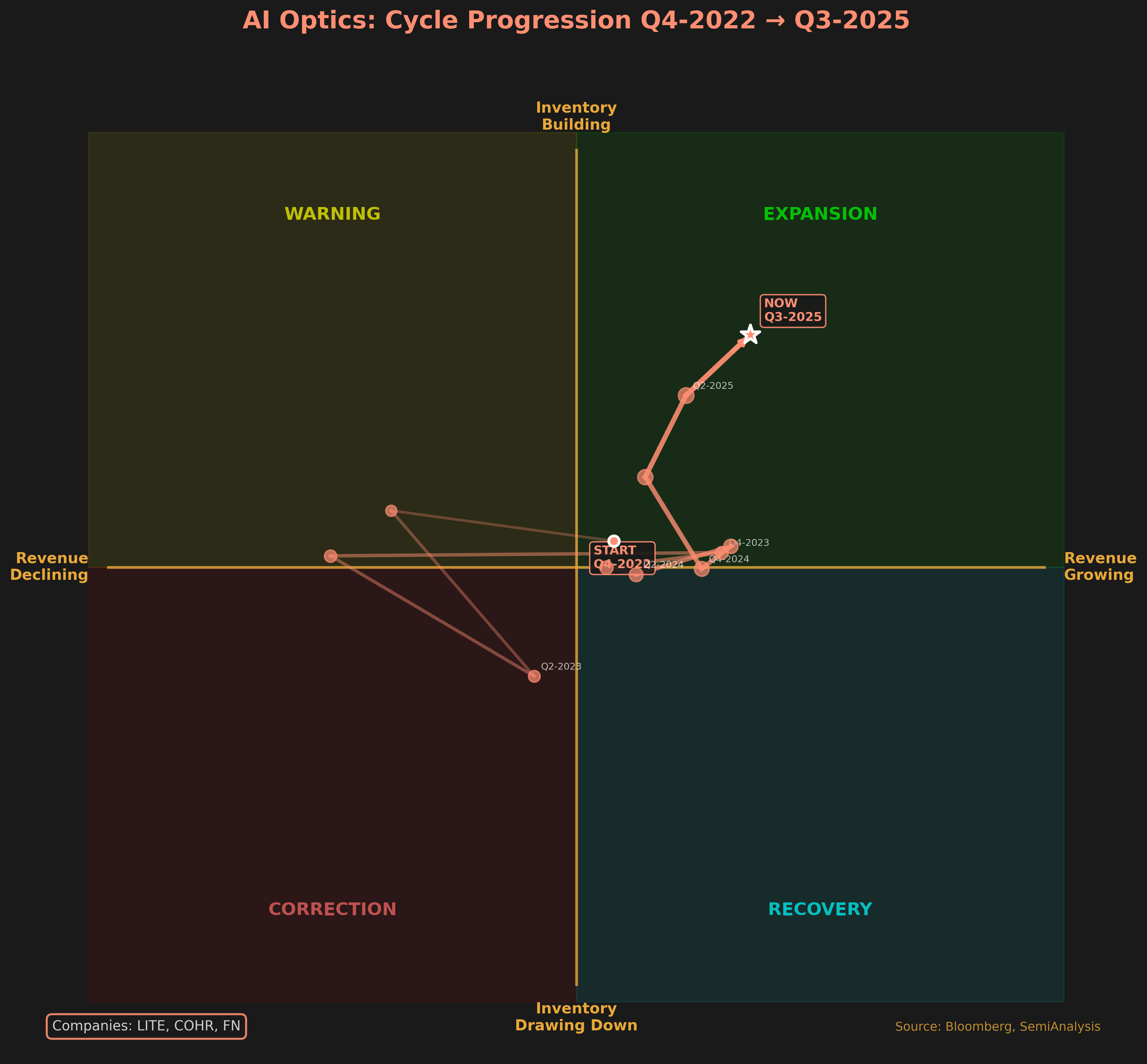

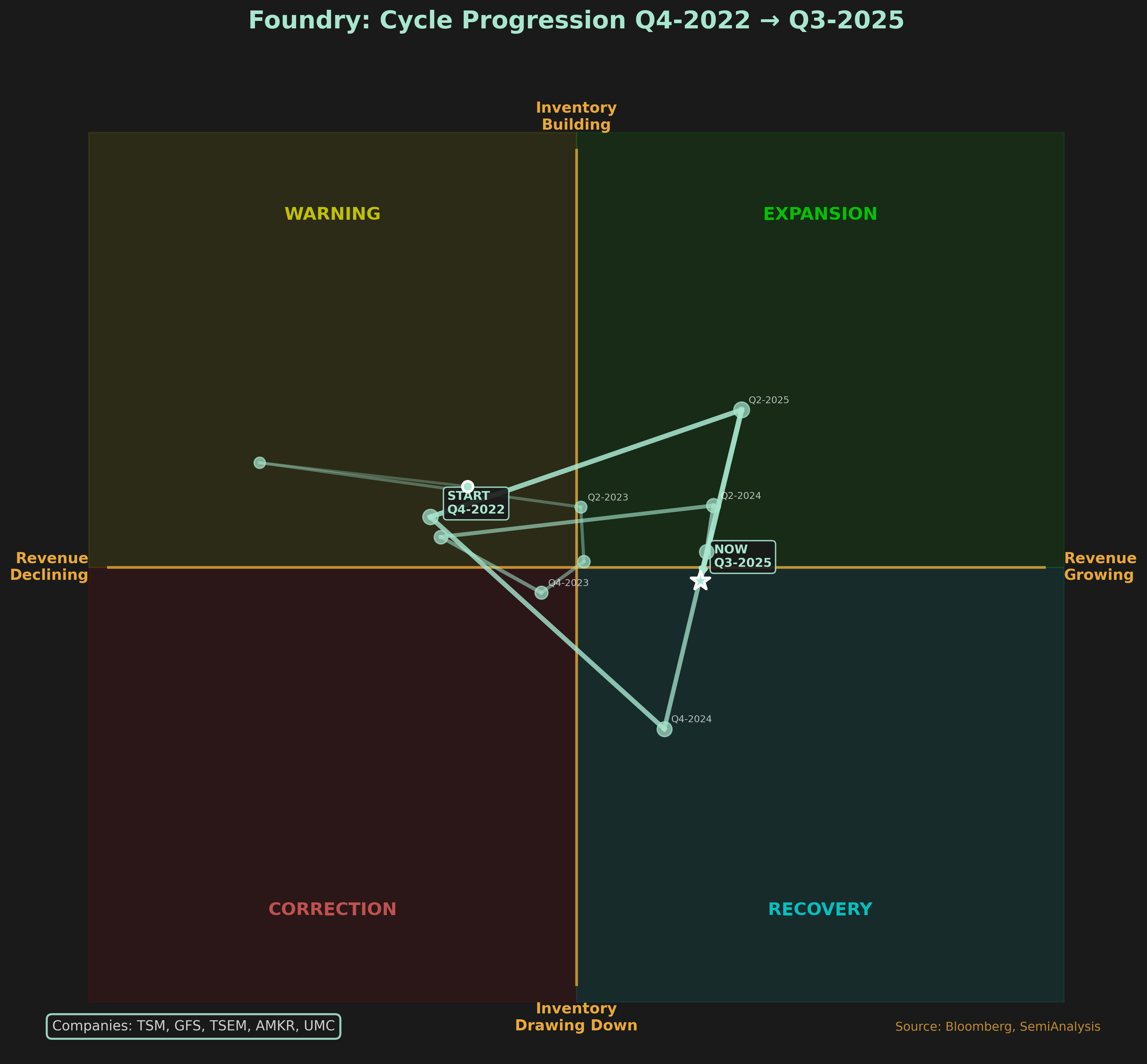

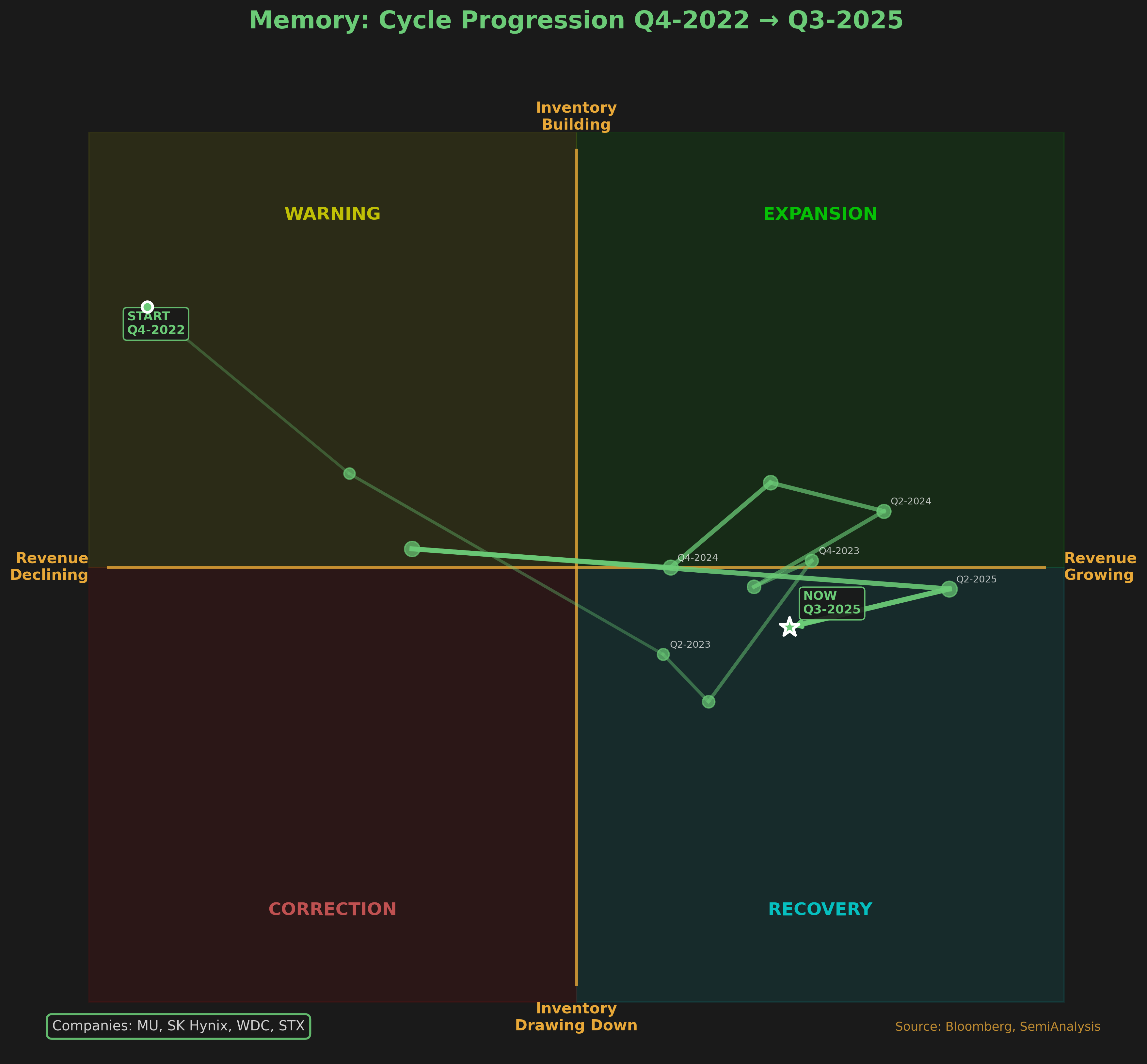

Общий полупроводниковый цикл

Теперь обратимся к моей любимой (и, думаю, известной) диаграмме о позиционировании в полупроводниковом цикле. Как видите, мы сейчас находимся на мощном подъёме, и я верю, что почти каждая компания перейдёт от цикла восстановления к циклу расширения. Реальный вопрос в том, когда рост запасов начнёт опережать рост выручки?

Автомобильный сектор — в Долине Смерти

В прошлом году я пытался назвать дно в автомобильном секторе. Этого так и не произошло. Один из способов оценить ситуацию — отследить исторические циклы запасов у автомобильных и аналоговых компаний.

Мы не увидели резкой коррекции, как на других рынках, и теперь находимся в квадранте «восстановления», несмотря на лёгкий спад. Рынок ожидал и продолжает ожидать слабости, и, как бы мне ни хотелось снова попытаться поймать дно, я почти готов сдаться.

Может, это означает, что акции авто- и аналогового секторов пойдут вверх, но, черт возьми, это сложный рынок с постоянной конкуренцией со стороны Китая. Если бы вы приставили пистолет к моей голове и заставили выбрать сторону, я бы играл на повышение. Но я говорил то же самое в прошлом году и был бы уже мёртв. Так что ваши результаты могут отличаться. Дно, вероятно, есть, но пойдёт ли рост? Кто знает!

Кредитное плечо в ИИ

Во второй части я назвал это «алкоголем» на этой вечеринке и буду использовать эту аналогию в будущем. Oracle пьёт усерднее всех, заняв $100 млрд за четыре года на проект Stargate. OpenAI обязалась потратить $300 млрд на строительство дата-центров, в то время как внутренние документы прогнозируют совокупный отток денежных средств в размере $115 млрд к 2029 году, период, который руководители, как сообщается, называют «долиной смерти». Есть только один способ веселиться так интенсивно — использовать кредитное плечо.

Тем временем, финансирование в этом году стало немного более цикличным. Nvidia приобретает доли в компаниях-покупателях GPU. Эти клиенты покупают больше GPU. GPU становятся залогом для кредитных линий. На взятые в долг деньги покупается ещё больше GPU. Выручка Nvidia растёт. (На этом месте повторить).

В этом нет ничего противозаконного или даже необычного для капитального цикла. Но рынок облигаций начал задавать вопросы, которых не задаёт фондовый рынок. Спреды кредитно-дефолтных свопов CoreWeave резко расширились в конце 2025 года, но в последние недели снизились. Теперь это ключевой фактор в этом цикле. В предстоящем году, особенно с потенциальным IPO, мы увидим гораздо больше. Предложение выходит на рынок, чтобы удовлетворить спрос.

В любом случае, пора поговорить о более широком полупроводниковом цикле.

Общий полупроводниковый цикл

Теперь обратимся к моей любимой (и, думаю, известной) диаграмме о позиционировании в полупроводниковом цикле. Как видите, мы сейчас находимся на мощном подъёме, и я верю, что почти каждая компания перейдёт от цикла восстановления к циклу расширения. Реальный вопрос в том, когда рост запасов начнёт опережать рост выручки?

Также интересно, что память всё ещё находится в цикле восстановления; мы даже не видим значительного накопления запасов. Обычно это «нормальное» время для владения акциями, но как только начнётся значительное накопление запасов, потребуется осторожность. Также удивительно видеть автомобильный сектор всё ещё в восстановлении, но это не неожиданно. Ранее он провёл рекордное время в квадранте расширения, поскольку цикл 2020 года привёл почти к 4 годам последовательного роста выручки.

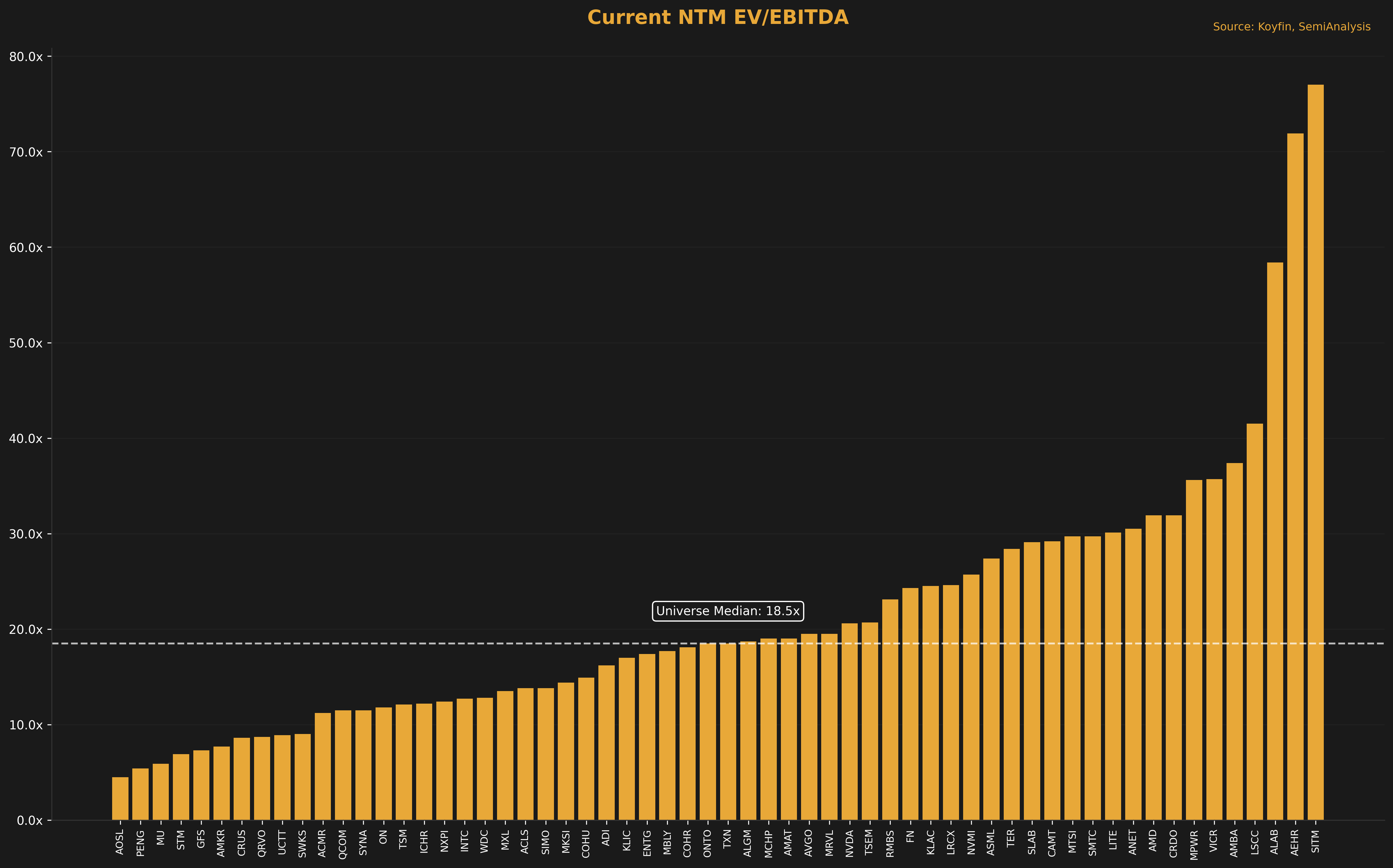

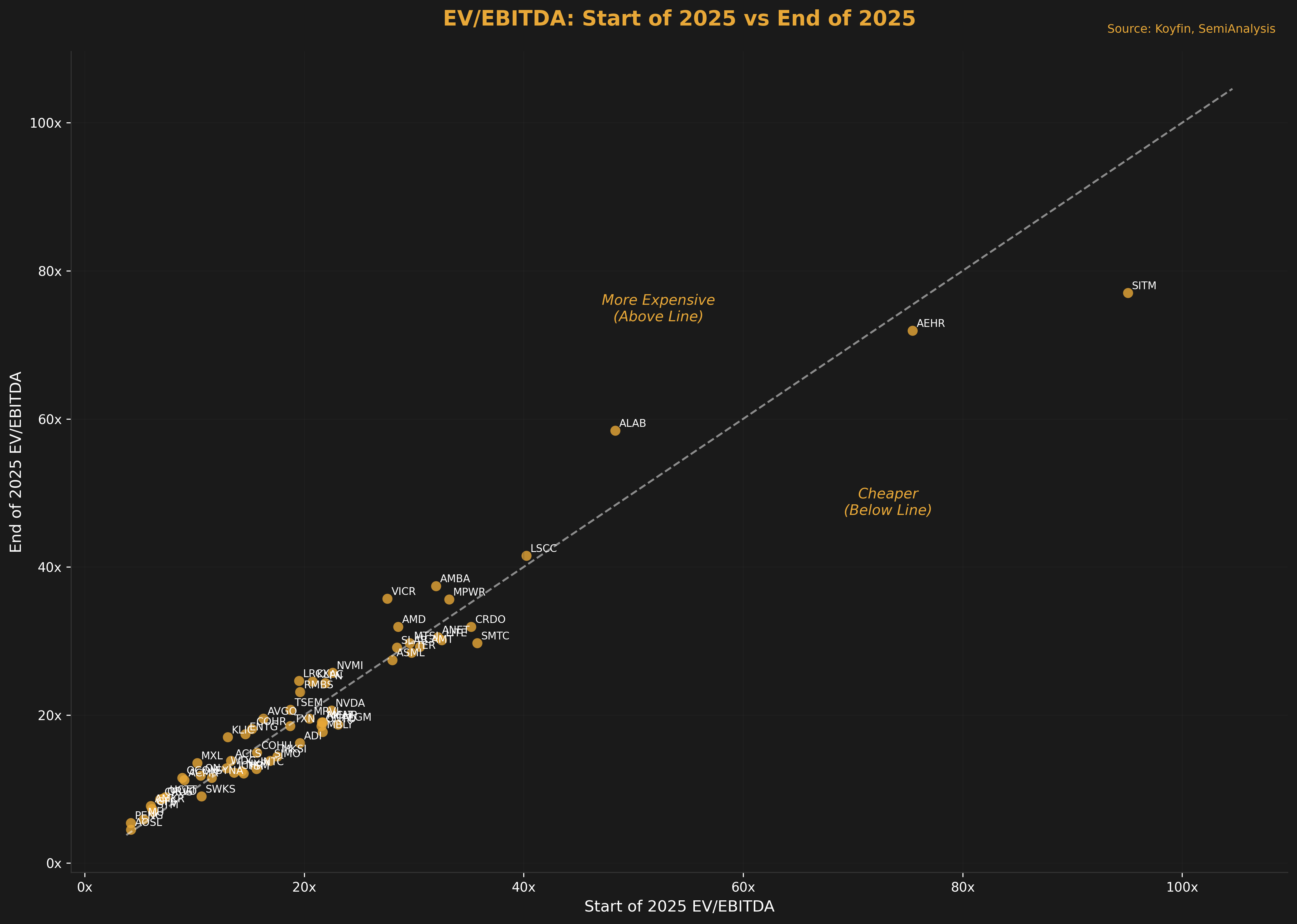

Оценка и изменения мультипликаторов в 2025 году

Средняя полупроводниковая компания стоит дорого, но самые дорогие — SITM, AEHR, ALAB и LSCC.

Оценка и изменения мультипликаторов в 2025 году

Средняя полупроводниковая компания стоит дорого, но самые дорогие — SITM, AEHR, ALAB и LSCC.

Некоторые находятся на циклическом дне, так что это объяснимо. Тем не менее, самая интересная ситуация — когда компания торгуется с мультипликаторами ниже средних при высоком качестве (смотрю на вас, TSM, ENTG) или когда это отличная компания, торгующаяся по средним мультипликаторам. Это AVGO, NVDA, TSEM.

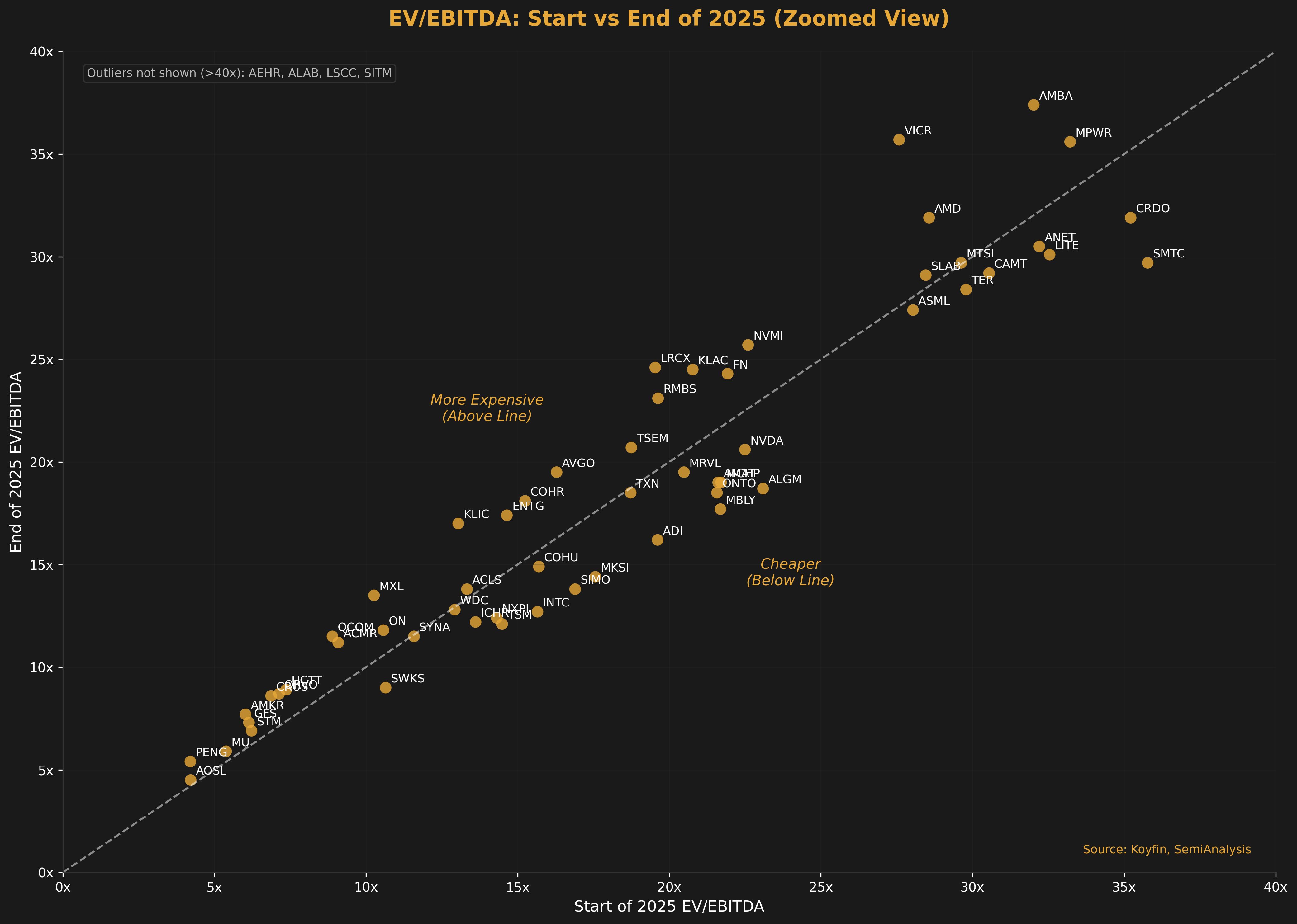

Но другой способ взглянуть на это — стала ли компания дороже или дешевле? Вот мой график, который это иллюстрирует.

В общем, лучше находиться ниже линии, а не выше. Неудивительно, что компании, которые показывают слабые результаты, становятся дороже (SWKS, COHU и др.). Однако удивительно видеть, что компании с хорошими результатами становятся дешевле, а именно LITE, CRDO и SMTC. Обычно это интересное место для поиска возможностей. Также стоит отметить, что NVDA торгуется ниже линии, и, учитывая, что она занимает и удерживает доминирующее положение на рынке, некоторое сжатие мультипликаторов неудивительно.

![]()

Наконец-то интересно увидеть сжатие мультипликатора ASML, и забавно, что это происходит как раз вовремя для нового ускорения.

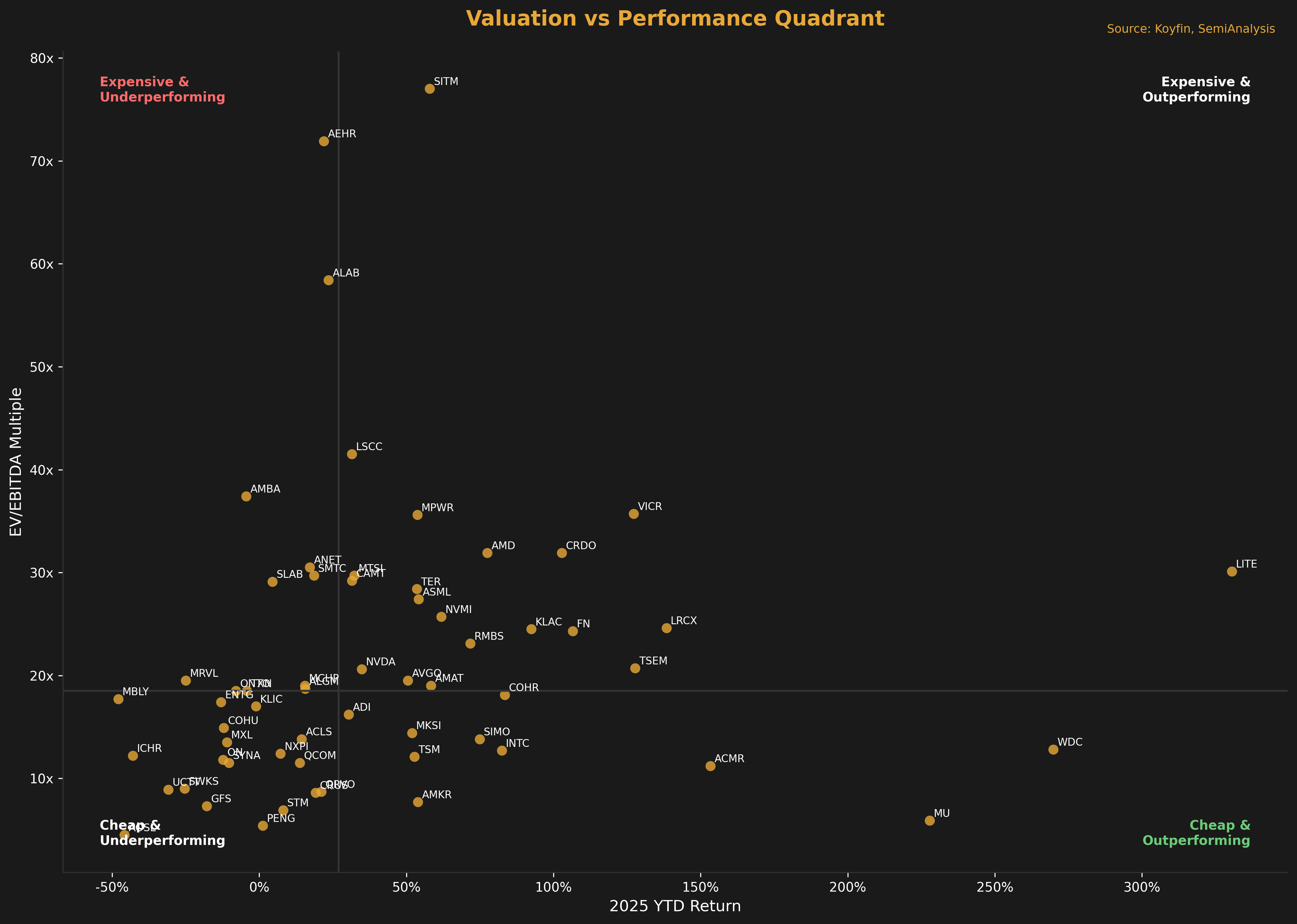

И, наконец, последний график, который я люблю делать, — это сравнение аутсайдеров и лидеров с учётом оценки. Исторически сложилось, что вы хотите покупать дешёвых аутсайдеров, но у компаний, отстающих в этом цикле, часто есть особый набор проблем.

![]()

Из компаний, которые я вижу внизу, думаю, большинство — автомобильные, и это уже само по себе ставка на цикл. Между тем, быть дешёвым и показывать лучшие результаты — это другая интересная концепция, и здесь «засияет» память, поскольку прибыль на акцию растёт, а мультипликаторы сокращаются. Наконец, есть дорогие, но опережающие рынок компании. Nvidia и AVGO действительно невероятны, потому что они имеют разумную цену, продолжают (незначительно) опережать рынок и «становятся самим рынком». А теперь давайте рассмотрим каждый сегмент по отдельности.

Обзор по секторам

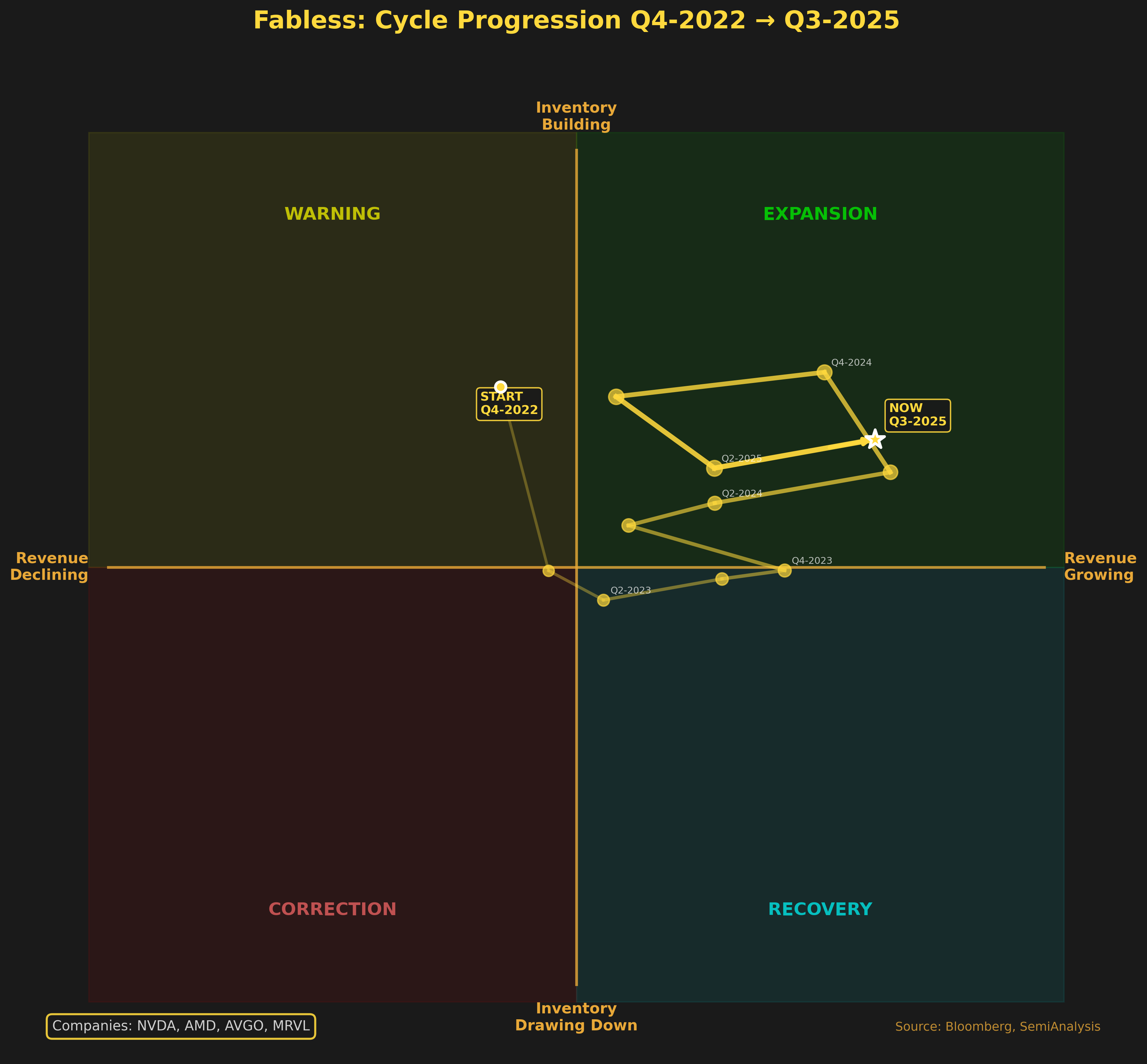

Теперь пора пройтись по секторам, чтобы оценить цикл запасов в каждом. В первую очередь возьмём самый важный сегмент — «бесфабричные компании (fabless)», который теперь по сути и есть выручка от ИИ. У всех, кроме AMD, здесь есть значительная доля выручки, и можно утверждать, что это и есть «история» AMD.

![]()

Интересно то, что можно увидеть, как цикл запасов, возникший во время наращивания производства GB200, частично разрешился. Хотя был момент, когда запасы росли быстрее выручки, сейчас мы вернулись к очень растущему рынку. Вероятно, для этих компаний это будет «нормальный» год, и я ожидаю дальнейшего опережающего роста (хотя, вероятно, не ошеломляющего). Я всё ещё не фанат Marvell, но в данный момент, чёрт возьми, даже они заслуживают внимания.

Сети для ИИ

Это, вероятно, самое узкое место, которое таковым и останется. Мне очень нравится текущая ситуация с этими компаниями, даже после впечатляющего роста. Скорее всего, мы увидим несколько более умеренное опережение рынка, учитывая, насколько сильно они выросли с начала года, но мне нравятся истории завоевания доли рынка, такие как SMTC, которая должна увеличить долю в поставках для TPU.

![]()

Я ожидаю ещё одного отличного года для сетей ИИ, потому что, как это ни смешно, большая часть цикла 800G и 1.6T всё ещё впереди, а не позади нас.

Отдельно стоит выделить оптику, которая, вероятно, самый горячий сегмент прямо сейчас. Другая компания, не упомянутая здесь, — 5802 и AXTI, которые являются частью тренда на InP и CW-лазеры. Эти акции растут параболически, но спрос кажется неудержимым.

Наконец-то интересно увидеть сжатие мультипликатора ASML, и забавно, что это происходит как раз вовремя для нового ускорения.

И, наконец, последний график, который я люблю делать, — это сравнение аутсайдеров и лидеров с учётом оценки. Исторически сложилось, что вы хотите покупать дешёвых аутсайдеров, но у компаний, отстающих в этом цикле, часто есть особый набор проблем.

Из компаний, которые я вижу внизу, думаю, большинство — автомобильные, и это уже само по себе ставка на цикл. Между тем, быть дешёвым и показывать лучшие результаты — это другая интересная концепция, и здесь «засияет» память, поскольку прибыль на акцию растёт, а мультипликаторы сокращаются. Наконец, есть дорогие, но опережающие рынок компании. Nvidia и AVGO действительно невероятны, потому что они имеют разумную цену, продолжают (незначительно) опережать рынок и «становятся самим рынком». А теперь давайте рассмотрим каждый сегмент по отдельности.

Обзор по секторам

Теперь пора пройтись по секторам, чтобы оценить цикл запасов в каждом. В первую очередь возьмём самый важный сегмент — «бесфабричные компании (fabless)», который теперь по сути и есть выручка от ИИ. У всех, кроме AMD, здесь есть значительная доля выручки, и можно утверждать, что это и есть «история» AMD.

Интересно то, что можно увидеть, как цикл запасов, возникший во время наращивания производства GB200, частично разрешился. Хотя был момент, когда запасы росли быстрее выручки, сейчас мы вернулись к очень растущему рынку. Вероятно, для этих компаний это будет «нормальный» год, и я ожидаю дальнейшего опережающего роста (хотя, вероятно, не ошеломляющего). Я всё ещё не фанат Marvell, но в данный момент, чёрт возьми, даже они заслуживают внимания.

Сети для ИИ

Это, вероятно, самое узкое место, которое таковым и останется. Мне очень нравится текущая ситуация с этими компаниями, даже после впечатляющего роста. Скорее всего, мы увидим несколько более умеренное опережение рынка, учитывая, насколько сильно они выросли с начала года, но мне нравятся истории завоевания доли рынка, такие как SMTC, которая должна увеличить долю в поставках для TPU.

Я ожидаю ещё одного отличного года для сетей ИИ, потому что, как это ни смешно, большая часть цикла 800G и 1.6T всё ещё впереди, а не позади нас.

Отдельно стоит выделить оптику, которая, вероятно, самый горячий сегмент прямо сейчас. Другая компания, не упомянутая здесь, — 5802 и AXTI, которые являются частью тренда на InP и CW-лазеры. Эти акции растут параболически, но спрос кажется неудержимым.

Это отрасль, которая буквально в огне, и, думаю, LITE здесь задаёт тон. Мне особо нечего сказать, кроме «вау, посмотрите, как они летят».

Аналоговые микросхемы

Вот на что, я думаю, я потрачу часть своего времени. Посмотрите на 2022 год и на то, как цикл запасов непрерывно оставался высоким, несмотря даже на отрицательную выручку. На этом графике в одной картине показано глобальное накопление запасов, и я думаю, что поскольку не было ужасающего обвала запасов, не будет и параболического роста сейчас.

Аналоговые микросхемы

Вот на что, я думаю, я потрачу часть своего времени. Посмотрите на 2022 год и на то, как цикл запасов непрерывно оставался высоким, несмотря даже на отрицательную выручку. На этом графике в одной картине показано глобальное накопление запасов, и я думаю, что поскольку не было ужасающего обвала запасов, не будет и параболического роста сейчас.

Думаю, на полях это изменится. Хотя MPWR, ON, ADI, TXN, NXPI и IFX — в основном аналоговые и силовые компании, я верю, что на этот время растущий спрос на небольшие части их бизнеса должен вытянуть эти части со дна.

Компании, которые могут показать (особенно после прошлогоднего обвала) гораздо лучшие результаты, это гораздо более мелкие, чистые игроки. WOLF, INDI, MBLY уже значительно скорректировались после падения, но всё ещё распродают запасы. В совокупности это здоровое положение.

Компании, которые могут показать (особенно после прошлогоднего обвала) гораздо лучшие результаты, это гораздо более мелкие, чистые игроки. WOLF, INDI, MBLY уже значительно скорректировались после падения, но всё ещё распродают запасы. В совокупности это здоровое положение.

Пожалуй, это лучшая ситуация с точки зрения времени / цикла запасов. Может быть, это тот год, когда сектор наконец пойдёт вверх, но я уже столько раз обжигался.

Цикл контрактного производства (Foundry)

Этот, на мой взгляд, несколько несовершенен. Запасы пластин редко накапливаются для последующего обвала так, как это бывает с полупроводниками, но я считаю, что текущая позиция контрактного производства очень хороша.

Цикл контрактного производства (Foundry)

Этот, на мой взгляд, несколько несовершенен. Запасы пластин редко накапливаются для последующего обвала так, как это бывает с полупроводниками, но я считаю, что текущая позиция контрактного производства очень хороша.

Я думаю, есть ненулевая вероятность того, что контрактное производство станет следующим узким местом, поскольку мы знаем о дефиците передовых логических микросхем на мощностях TSMC, который перетекает к Intel и даже Samsung. Хотя ИИ — главная тема дня, он начинает полностью заполнять передовые техпроцессы TSMC, в то время как производство для ПК и смартфонов переходит к другим foundry-компаниям для заполнения пробелов. В некотором смысле это похоже на тезис о HBM, и foundry-сектор получит подъём из-за того, что ИИ настолько полностью загрузил TSMC.

Что подводит меня к моему 5-секундному комментарию по Semicap. Думаю, если вышесказанное верно (а я в это верю), то у акций semicap впереди самый сильный, самый значительный год в истории WFE. Возможно, не календарный 2026 против 2025, а что-то вроде 2H26 + 1H27 против 2H25 + 1H26. Спрос явно существенный, и мы начинаем видеть, как заказы повсеместно переносятся на более ранние сроки, включая оборудование в Китае.

Память

Мы всё ещё находимся в фазе распродажи запасов и, вероятно, пробудем в ней некоторое время. Вся HBM-память распродана, вся DRAM распродана, спотовые цены, вероятно, будут взлетать на фоне повышения цен и их закрепления.

![]()

Я знаю, что у памяти будет как минимум невероятные 6 месяцев, если не 12. Кто знает, куда уйдут цены акций? Здесь всё становится опасным, но я верю, что фундаментально ситуация ещё какое-то время будет улучшаться. И это, конечно, пойдёт на пользу Semicap.

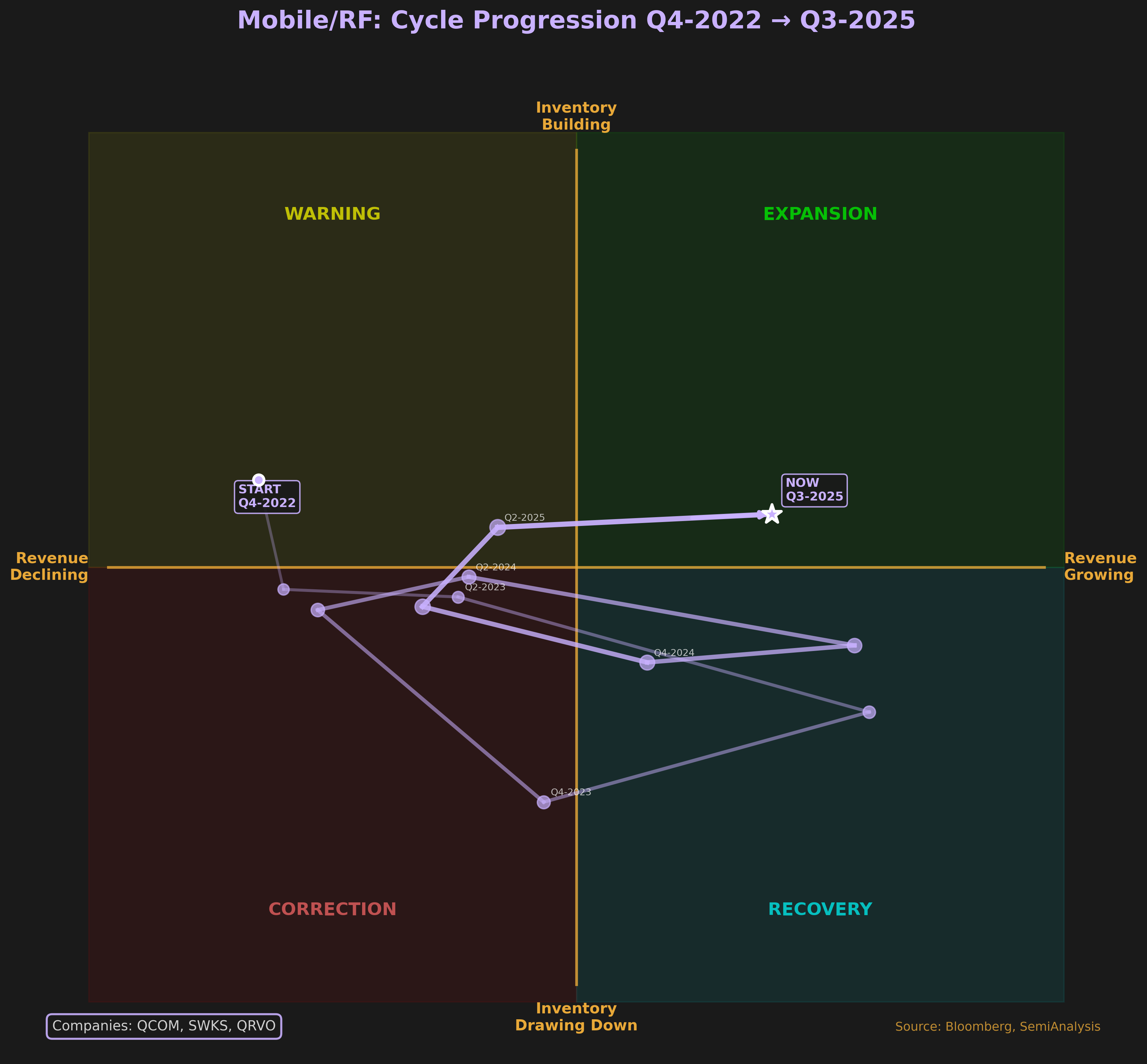

Мобильные устройства

Запасы после многократного... они так «закончились» и они так «вернулись» (это видно на графике), что наконец действительно «вернулись». Но теперь реальным препятствием станут цены на память.

![]()

Консенсус заключается в том, что рост цен на память настолько увеличит стоимость телефонов, что остаётся только один исход: люди будут покупать меньше телефонов. Я думаю, это произойдёт, и, думаю, в определённой степени это будет запоздалый эффект. Запасы распроданы, но смартфоны действительно стали новыми ПК. Вероятно, пройдёт десятилетие безразличия, прежде чем мы снова начнём обращать на них внимание. Это есть и, вероятно, останется постоянным источником нехватки финансирования для других направлений.

Перевод статьи 2026 AI & Semiconductor OutlookЧто подводит меня к моему 5-секундному комментарию по Semicap. Думаю, если вышесказанное верно (а я в это верю), то у акций semicap впереди самый сильный, самый значительный год в истории WFE. Возможно, не календарный 2026 против 2025, а что-то вроде 2H26 + 1H27 против 2H25 + 1H26. Спрос явно существенный, и мы начинаем видеть, как заказы повсеместно переносятся на более ранние сроки, включая оборудование в Китае.

Память

Мы всё ещё находимся в фазе распродажи запасов и, вероятно, пробудем в ней некоторое время. Вся HBM-память распродана, вся DRAM распродана, спотовые цены, вероятно, будут взлетать на фоне повышения цен и их закрепления.

Я знаю, что у памяти будет как минимум невероятные 6 месяцев, если не 12. Кто знает, куда уйдут цены акций? Здесь всё становится опасным, но я верю, что фундаментально ситуация ещё какое-то время будет улучшаться. И это, конечно, пойдёт на пользу Semicap.

Мобильные устройства

Запасы после многократного... они так «закончились» и они так «вернулись» (это видно на графике), что наконец действительно «вернулись». Но теперь реальным препятствием станут цены на память.

Консенсус заключается в том, что рост цен на память настолько увеличит стоимость телефонов, что остаётся только один исход: люди будут покупать меньше телефонов. Я думаю, это произойдёт, и, думаю, в определённой степени это будет запоздалый эффект. Запасы распроданы, но смартфоны действительно стали новыми ПК. Вероятно, пройдёт десятилетие безразличия, прежде чем мы снова начнём обращать на них внимание. Это есть и, вероятно, останется постоянным источником нехватки финансирования для других направлений.

Тэги: Технологии

Nvidia наносит удар по сетям 5G - Ericsson и Nokia ждут трудные времена

Они угробили Intel

Обзор полупроводниковой промышленности на 2026 год

Уроки истории. Великое строительство железных дорог

Уроки истории: Производство полупроводников в 1990-е

Уроки истории. Производство полупроводников в 1980-х

Уроки истории. Крах телекома

Semicap. Обзор технологий высокоплотного монтажа

Оборудование для производства полупроводников. Введение

Почему Советский Союз так и не добрался до Луны?

Nokia 2.0

Американские сенаторы предлагают налоговые льготы для производитей полупроводников

Безос, Брэнсон, Маск: что нужно знать о новой космической гонке

Годовой обзор беспроводных сетей в США – важные моменты

Как беспилотники за 44 дня поставили точку в затянувшемся конфликте

Опубликованы документы о связях компании Huawei c программами незаконной слежки за гражданами

Как китайские хакеры американцев ломали

Операция ЦРУ по получению данных о советских ракетах

Google. Когда не мышь находится в лабиринте, а лабиринт в мыши

Alexander (c) Stikhin