![]()

Уроки истории. Великое строительство железных дорог

История не рифмуется — она лишь бесконечно повторяется

Пришло время для очередного урока истории, и на этот раз он уходит дальше, чем мои привычные темы. Я потратил месяцы на изучение книг и необычных сайтов, готовя этот материал, и, на мой взгляд, параллели с развитием искусственного интеллекта сегодня поразительны.

Это история инвестиционного цикла железных дорог: того, как Америка финансировала, строила, перекупала и в итоге консолидировала самую революционную инфраструктуру XIX века.

Ранняя история железных дорог в Америке: Гражданская война и земельные гранты

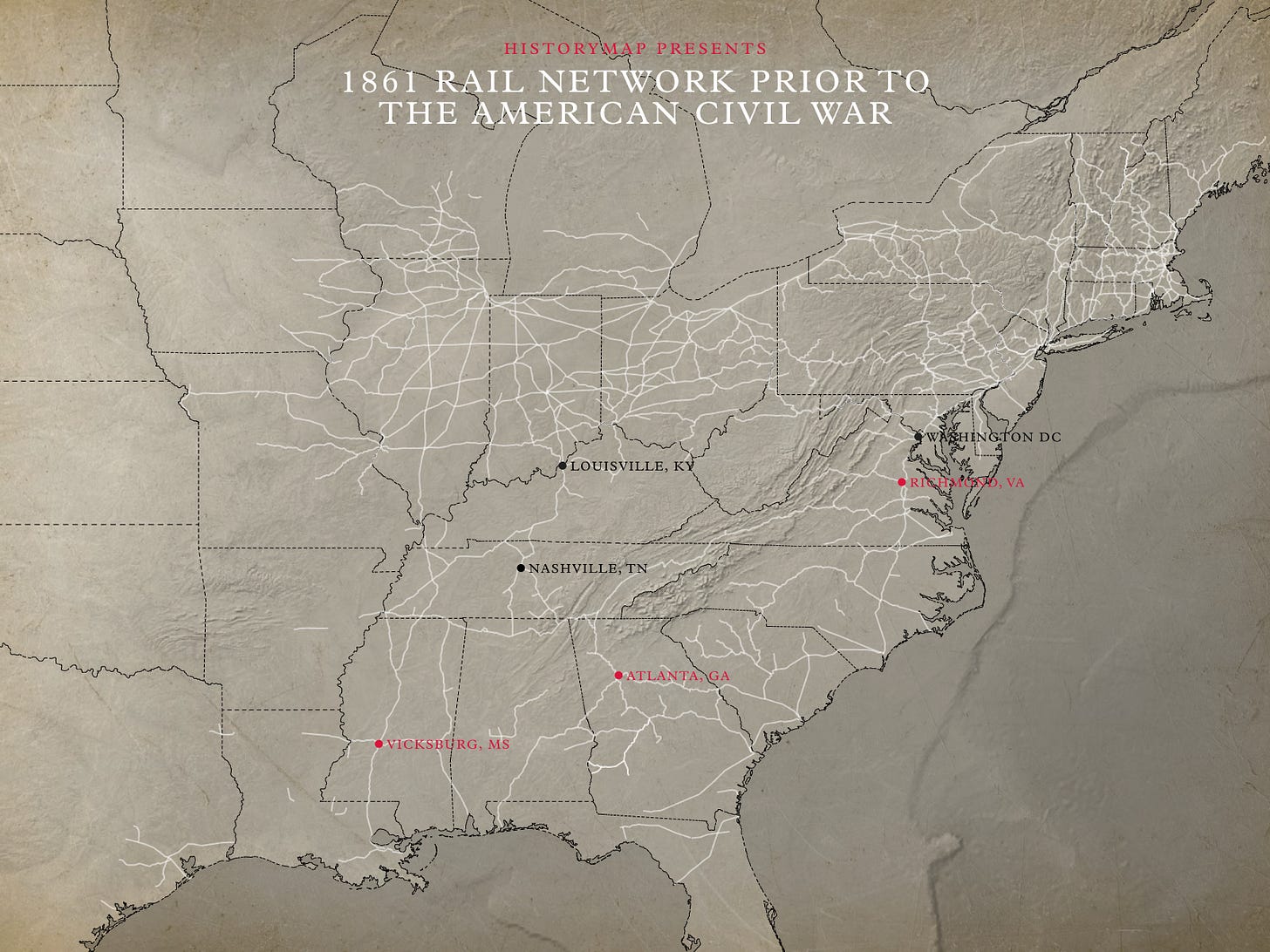

С чего начинается цикл? Для американских железных дорог Гражданская война — удачная отправная точка: конфликт показал ценность железных дорог и стал первым крупным примером применения этой технологии. Более эффективная, дешёвая и быстрая логистика могла решить исход войны, и именно железные дороги стали одним из факторов победы Севера.

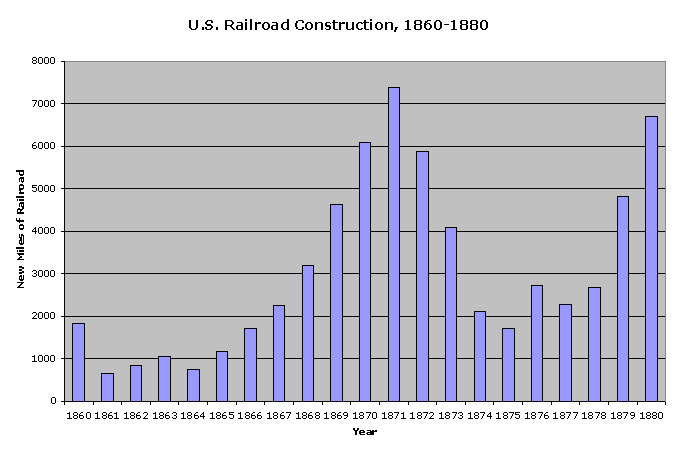

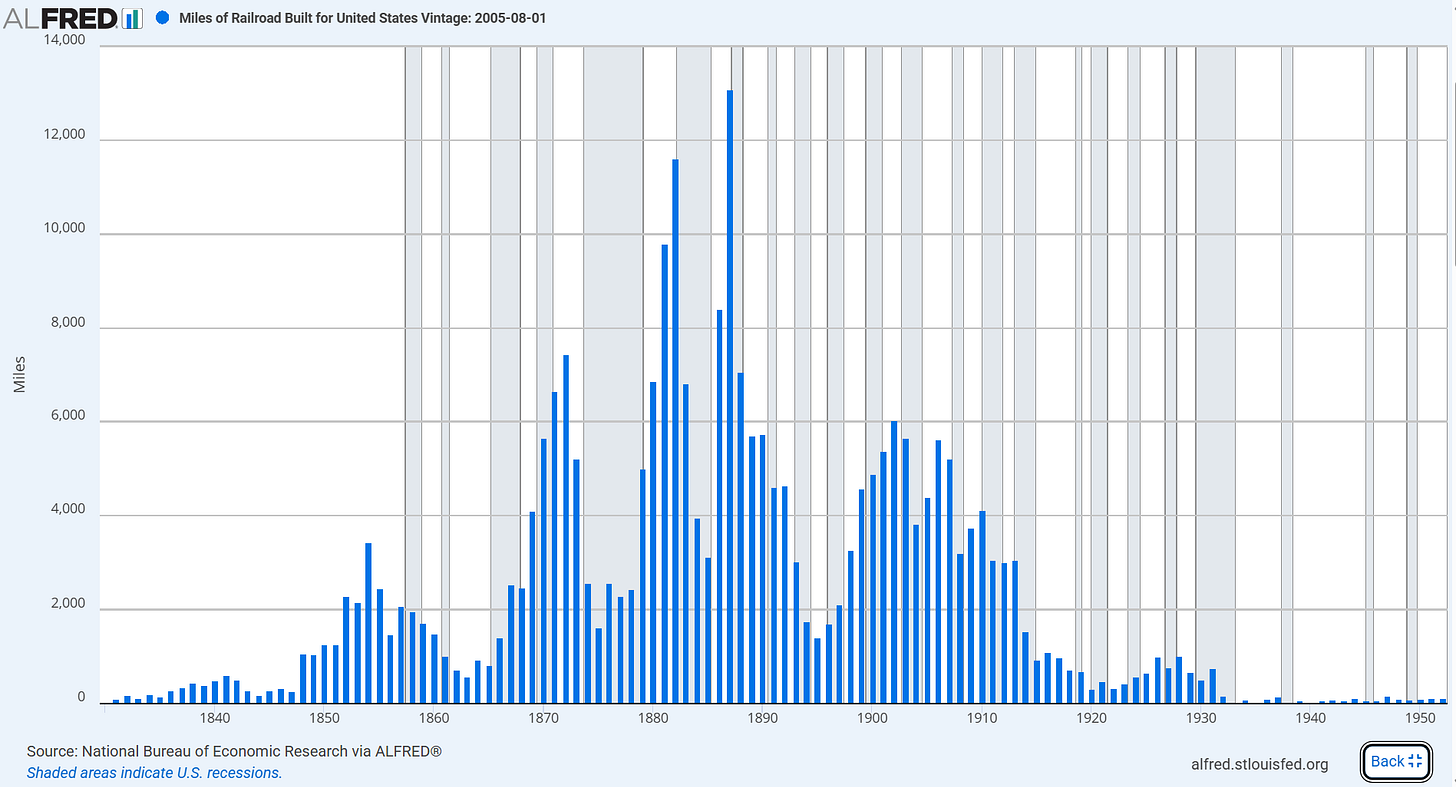

Война доказала ценность железных дорог, но уже в мирное время сама отрасль обрела самостоятельную жизнь. К 1865 году стало ясно, что эта технология определит облик американского Запада, и за несколько лет объёмы строительства выросли примерно с 1000 до 7000 миль в год.

Земельные гранты и железные дороги

Основой большинства ранних железных дорог стали земельные гранты, позволившие профинансировать и построить первые линии. Закон о Тихоокеанской железной дороге 1862 года, принятый во время войны, должен был привязать Калифорнию к Союзу, пока она не задумалась о сецессии, и открыл путь первому трансконтинентальному проекту.

Строительство таких дорог было чрезвычайно дорогим — от 45 000 до 60 000 долларов за милю. В пересчёте на сегодня это примерно 2,5 млн долларов за милю; для сравнения, вся первая трансконтинентальная линия стоила около 1,2 млрд долларов. Денег у федерального правительства не хватало, но земли было много.

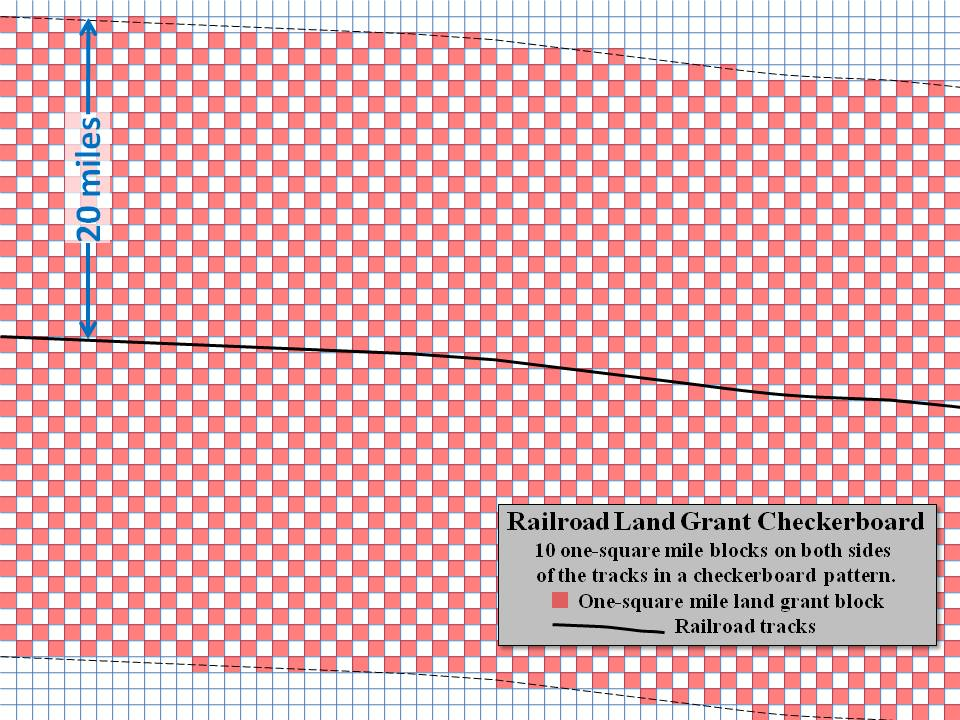

Нашлось изящное решение: предоставить компании полосу земли шириной от 10 до 40 миль вокруг будущей трассы и разделить участки поровну между железной дорогой и государством. Расположенная в глуши, эта земля дорожала благодаря строительству пути. Нечётные участки отходили железным дорогам, которые выпускали обеспеченные ими ценные бумаги.

На бумаге схема выглядела идеально. Государственная земля стоила 1,25 доллара за акр. Половина передавалась железной дороге, а последующее заселение удваивало цену оставшихся государственных участков. Теоретически это была операция, не снижавшая доходы правительства. Ещё одним доводом был «Манифест судьбы» (Manifest Destiny) — доминирующая идея эпохи (Zeitgiest), согласно которой экспансия на Запад считалась неизбежной.

![]()

Железнодорожный застройщик становился и землевладельцем, получая двойной мандат: девелопера и транспортной компании. Продать землю фермеру, а затем перевозить его урожай — бизнес-модель изначально включала будущее клиентское ядро и формировала спрос на перевозки.

Но реальность оказалась менее радужной: по оценке Роберта Генри (Robert Henry), фактическая цена для правительства составляла около 97,2 цента за акр — выше балансовой стоимости в 12,5–23 цента без доступа к транспорту. Это создавало ценность, но не покрывало стоимость дорог полностью.

Тем не менее железные дороги продавали свои земли значительно дороже — по 2,81–3,38 доллара за акр. Это приносило огромную прибыль и оставалось главным источником финансирования ранних проектов.

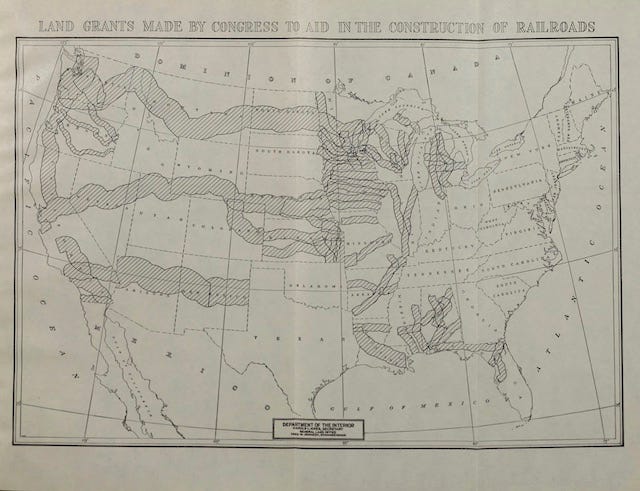

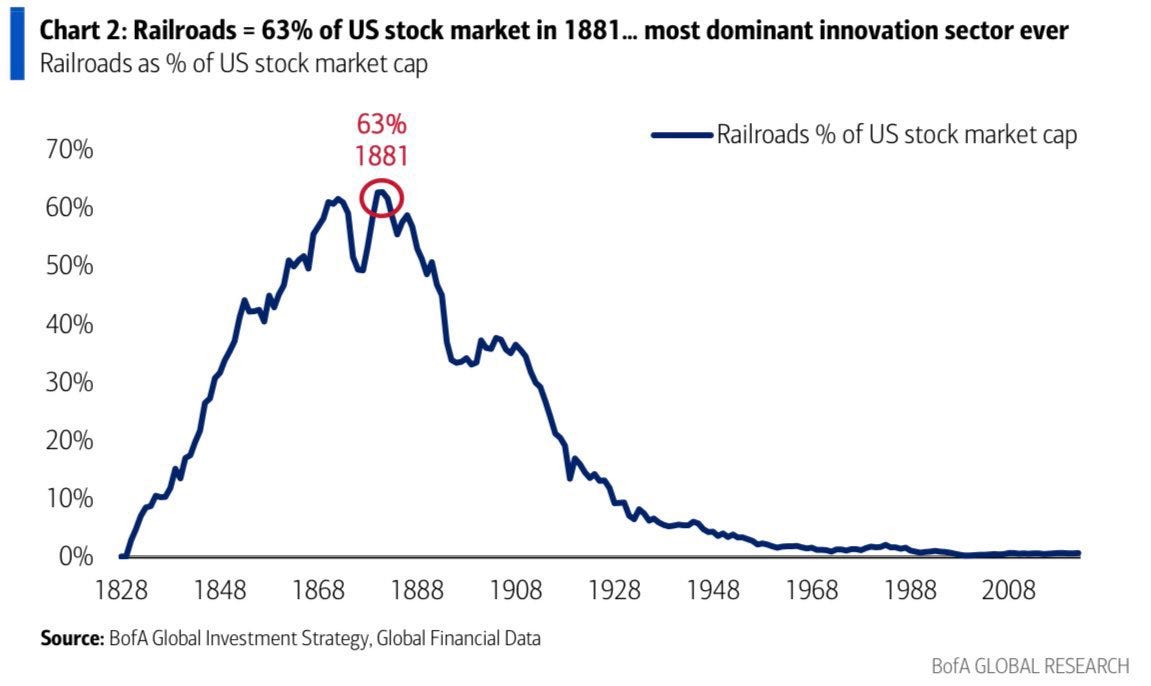

Масштабы грантов были колоссальными и часто преувеличенными. На распространённых картах их завышали в четыре раза и более, показывая не реальные шахматные участки, а всю компенсационную зону. Настоящая цифра — около 131 млн акров, примерно 10% всей государственной земли. Это больше, чем Калифорния и Нью-Йорк вместе.

![]()

Этого объёма хватило, чтобы запустить процесс, и первое крупное расширение началось в 1865 году, достигло пика в 1873-м и рухнуло.

Первое крупное строительство железных дорог

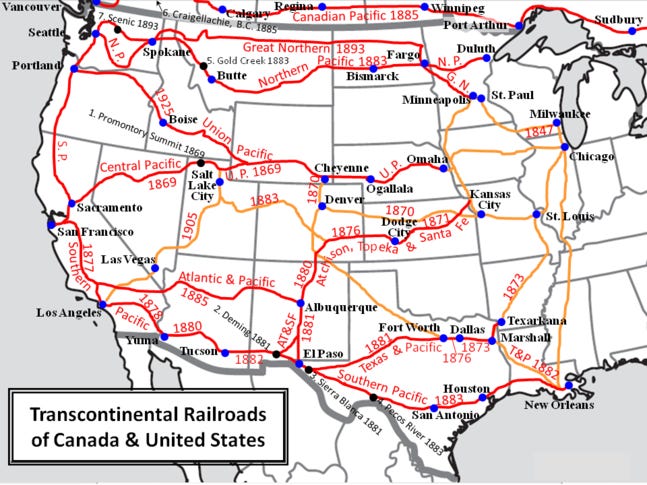

Как и любая мания, ажиотаж достигал крайностей. Период после 1865 года стал настоящим взрывом, и его символом стал Промонтори-Пойнт (Promontory Point).

![]()

Сеть выросла с 35 000 миль в конце войны до 70 000 миль к 1873 году, привлекая огромный поток иностранного капитала. По книге Генри Пэрриса (Henry Parris) «Медленный поезд в рай» (Slow Train to Paradise), 75% железнодорожных ценных бумаг принадлежали британским и голландским инвесторам, искавшим возможности роста, которых не было в Европе.

Во многом самым ценным продуктом железных дорог стал сам процесс привлечения средств. Инсайдеры обогащались, выжимая максимум прибыли с каждой мили пути. Цель была проста: построить дорогу и заплатить себе за это.

![]()

Абсурдность ситуации была очевидна даже в момент «Большого рывка» (Big Bang): Промонтори-Саммит (Promontory Summit) выбрали не по инженерным или коммерческим критериям. Конгресс настоял на этом, поскольку Union Pacific и Central Pacific, соревнуясь за земельные гранты, фактически строили линии мимо друг друга. Параллельные участки шли бок о бок более 200 миль, и обе компании прокладывали пути по одному и тому же участку Юты, чтобы получить больше земли. В итоге Конгресс вмешался и назначил Промонтори местом встречи. 10 мая 1869 года, через семь лет после принятия закона Pacific Railroad Act, был забит золотой костыль.

Итак, пока мы говорили о великой встрече Востока и Запада, самое время познакомиться с самими железными дорогами. Важно знать ключевых игроков. Я продолжу рассказ о первом пике строительства после короткого представления главных фигур.

Знакомьтесь с железными дорогами и главными бенефициарами

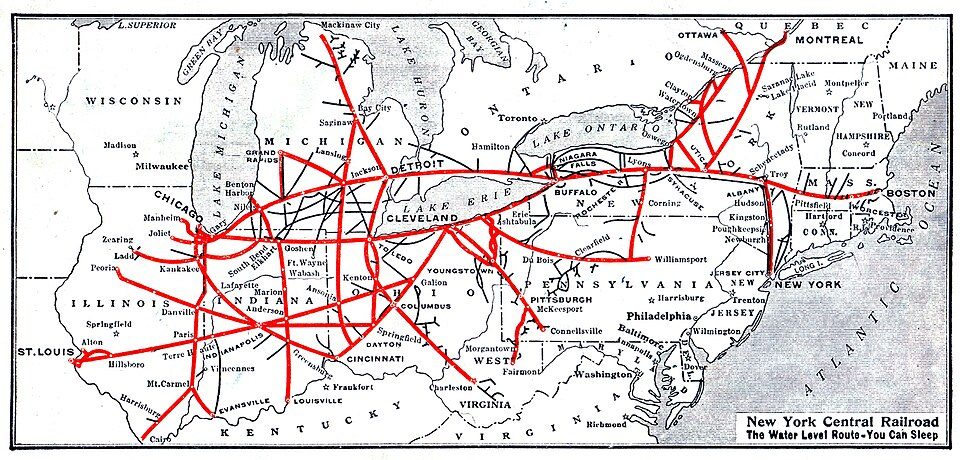

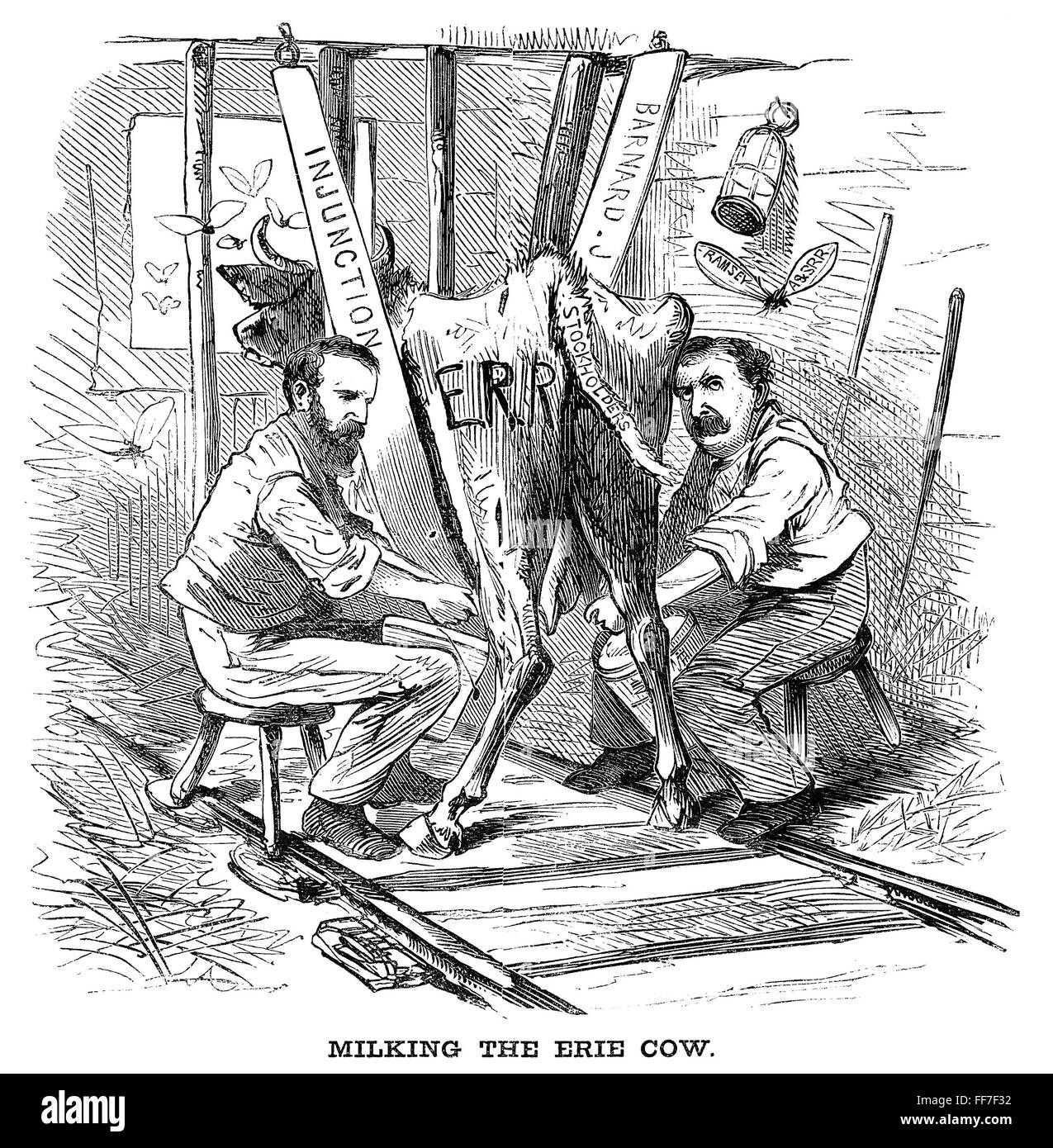

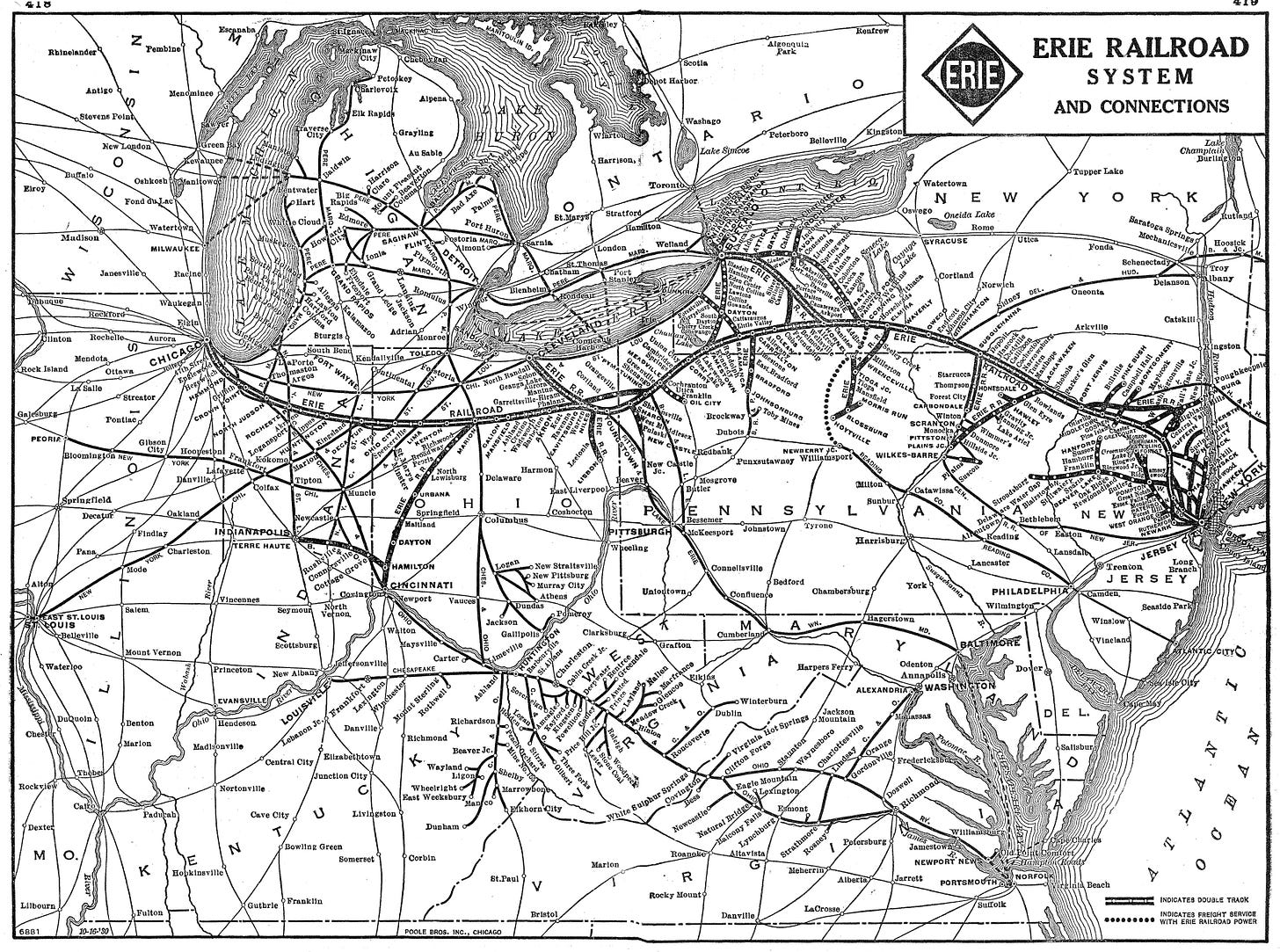

Железные дороги, «Позолоченный век» (Gilded Age) и «Бароны-разбойники» (Robber Barons) неотделимы друг от друга. Люди, которые строили и растаскивали эти компании, стали определяющими персонами эпохи. Ниже — краткое руководство по ключевым участникам и их железным дорогам. Начнём с самой знаковой дороги того времени — Эри (Erie).

Эри соединила Нью-Йорк с Великими озёрами и была одной из наиболее стратегически важных железных дорог своего времени. Корнелиус Вандербильт (Cornelius Vanderbilt), сколотивший состояние на пароходстве до того, как консолидировал железные дороги Нью-Йорка, понял, что с её покупкой сможет создать более крупную инфраструктурную империю. В начале 1868 года он начал скупать акции Эри на открытом рынке, полагая, что их предложение ограничено.

Предложение же было бесконечным.

Но реальность оказалась менее радужной: по оценке Роберта Генри (Robert Henry), фактическая цена для правительства составляла около 97,2 цента за акр — выше балансовой стоимости в 12,5–23 цента без доступа к транспорту. Это создавало ценность, но не покрывало стоимость дорог полностью.

Тем не менее железные дороги продавали свои земли значительно дороже — по 2,81–3,38 доллара за акр. Это приносило огромную прибыль и оставалось главным источником финансирования ранних проектов.

Масштабы грантов были колоссальными и часто преувеличенными. На распространённых картах их завышали в четыре раза и более, показывая не реальные шахматные участки, а всю компенсационную зону. Настоящая цифра — около 131 млн акров, примерно 10% всей государственной земли. Это больше, чем Калифорния и Нью-Йорк вместе.

Первое крупное строительство железных дорог

Как и любая мания, ажиотаж достигал крайностей. Период после 1865 года стал настоящим взрывом, и его символом стал Промонтори-Пойнт (Promontory Point).

Во многом самым ценным продуктом железных дорог стал сам процесс привлечения средств. Инсайдеры обогащались, выжимая максимум прибыли с каждой мили пути. Цель была проста: построить дорогу и заплатить себе за это.

Итак, пока мы говорили о великой встрече Востока и Запада, самое время познакомиться с самими железными дорогами. Важно знать ключевых игроков. Я продолжу рассказ о первом пике строительства после короткого представления главных фигур.

Знакомьтесь с железными дорогами и главными бенефициарами

Железные дороги, «Позолоченный век» (Gilded Age) и «Бароны-разбойники» (Robber Barons) неотделимы друг от друга. Люди, которые строили и растаскивали эти компании, стали определяющими персонами эпохи. Ниже — краткое руководство по ключевым участникам и их железным дорогам. Начнём с самой знаковой дороги того времени — Эри (Erie).

Железная дорога Erie: Вандербильт, Джей Гулд, Джим Фиск, Дэниел Дрю

Дело в том, что контролировавшие совет директоров Эри Джей Гулд (Jay Gould), Дэниел Дрю (Daniel Drew) и Джим Фиск (Jim Fisk) установили печатный станок в штаб-квартире компании и начали выпускать конвертируемые облигации, которые тут же обменивали на акции и выбрасывали на рынок. На каждую купленную Вандербильтом акцию они выпускали ещё больше бумаг, и так произошло первое в истории «разводнение» (watering) акций. В конечном счёте количество акций Эри увеличилось более чем на 200%.

Вандербильт добился ордера на арест от лояльного (подкупленного) судьи. Триумвират Эри бежал через Гудзон в Нью-Джерси, вне юрисдикции суда, наняв охрану и, по некоторым сведениям, установив пушки для обороны своей гостиницы. Противостояние завершилось мировым соглашением. Вандербильт потерял миллионы и так и не получил контроль над Эри. История Эри стала системным примером эпохи, демонстрирующим, как осуществлялся контроль над акциями и процессами их выпуска и продажи.

Union Pacific: от банкротства трансконтинентальной магистрали к блестящему успеху (Дюрант, Гарриман)

Union Pacific существует и по сей день, но её ранняя история стала самой скандальной среди всех американских железных дорог. Конгресс учредил компанию в 1862 году для строительства восточного участка трансконтинентальной магистрали — от Каунсил-Блафс (Council Bluffs) в Айове до Промонтори-Саммит (Promontory Summit). Основным лоббистом строительства дороги был Томас Дюрант (Thomas Durant), который контролировал компанию, но в первую очередь был заинтересован в извлечении прибыли, а не в эффективном строительстве.

В основе схемы Дюранта лежала компания «Crédit Mobilier of America». Дюрант и его сообщники владели этой строительной фирмой, которая заключала контракты с Union Pacific на возведение железной дороги по непомерно завышенным ценам. При каждом подписании договора с Union Pacific, «Crédit Mobilier of America» взвинчивала смету на строительство и фиксировала прибыль для своих владельцев.

Чтобы защитить аферу, Дюрант бесплатно раздавал акции «Crédit Mobilier of America» конгрессменам, которые в свою очередь контролировали выделение земельных грантов и субсидий для железной дороги. Знаменитый «скандал Оксбоу» (Ox-Bow Incident) идеально иллюстрирует эту систему коммерческого подкупа: Дюрант проложил магистраль девятимильной петлёй через Небраску без всякой иной причины, кроме как получить дополнительные $144 000 в виде облигаций и земельных грантов.

Скандал разразился в 1872 году, когда газеты раскрыли факты подкупа конгрессменов. Были замешаны восемь членов Конгресса и вице-президент Шайлер Колфакс (Schuyler Colfax). Union Pacific с трудом пережила Панику 1873 года и обанкротилась. Дорога, построенная Дюрантом, была настолько некачественной, что долгое время едва могла функционировать.

Перелом наступил в 1897 году, когда после второго банкротства Union Pacific её возглавил Эдвард Гарриман (Edward H. Harriman). Гарриман был полной противоположностью Дюранту: одержимый операционной эффективностью, финансово консервативный и ориентированный на долгосрочную перспективу. Он вложил десятки миллионов в снижение уклонов, выпрямление поворотов, укладку более тяжёлых рельсов и обновление подвижного состава. Издержки сократились. Пропускная способность возросла. Union Pacific стала одной из лучших железных дорог Америки.

Гарриман, впрочем, не перестал от этого быть бароном-разбойником. Однако вместо того, чтобы выжимать ресурсы, он консолидировал и эффективно управлял. Его империя в итоге составит конкуренцию империи Моргана. Чтобы понять, как ему это удалось, необходимо познакомиться ещё с двумя железными дорогами, которые он приобрёл.

Если Дюрант олицетворял коррупцию на Востоке, то «Большая четверка» (Big Four) Калифорнии была его западным отражением: Коллис Хантингтон (Collis P. Huntington), Лиленд Стэнфорд (Leland Stanford), Марк Хопкинс (Mark Hopkins) и Чарльз Крокер (Charles Crocker). Эти сакроментские торговцы не имели никакого опыта в железнодорожном деле, когда в 1861 году поддержали видение Теодора Джуда (Theodore Judah) о дороге через Сьерра-Неваду (Sierra Nevada). Джуда умер от жёлтой лихорадки в 1863 году, пересекая Панаму в поисках финансирования в Нью-Йорке. Он так и не увидел свою дорогу завершённой. «Большая четверка» — увидела и щедро нажилась на его труде.

Строительство Central Pacific легло в основном на плечи китайских рабочих, тысячи которых пробивали тоннели и укладывали пути сквозь одни из самых суровых ландшафтов континента. «Большая четверка», подобно Дюранту, создала собственную строительную компанию, чтобы завышать цены для железной дороги. К 1880-м годам Central Pacific слилась с Southern Pacific, и объединённая система контролировала почти каждую милю путей в Калифорнии. Фермеры и купцы прозвали её «Осьминогом» (the Octopus) за её мертвую хватку в установлении тарифов. Лиленд Стэнфорд, между тем, превратил своё железнодорожное состояние в пост губернатора, место в Сенате и университет.

Со временем Southern Pacific протянулась от Портленда до Нового Орлеана, став доминирующей железной дорогой Запада. Контроль над ней приобрёл Гарриман в 1901 году и, как и в случае с Union Pacific, вложил огромные средства в её модернизацию. На короткий период он установил контроль над обеими дорогами, создав самую могущественную транспортную империю, которую когда-либо видела Америка. Верховный суд раздробил этот альянс в 1913 году, но к тому времени Гарриман уже был мёртв.

Джеймс Хилл (James J. Hill) был полной противоположностью всем остальным. Хилл строил без земельных грантов и управлял своей империей иначе, чем другие магнаты. Там, где они разбавляли акции, Хилл реинвестировал прибыль в дорогу. Там, где они выжимали ресурсы, он развивал. Канадец по рождению, «Строитель Империи» (Empire Builder) создал единственную трансконтинентальную железную дорогу, которая так и не обанкротилась, добившись этого за счёт большей дальновидности, экономичности и терпения, чем у всех остальных.

Чтобы защитить аферу, Дюрант бесплатно раздавал акции «Crédit Mobilier of America» конгрессменам, которые в свою очередь контролировали выделение земельных грантов и субсидий для железной дороги. Знаменитый «скандал Оксбоу» (Ox-Bow Incident) идеально иллюстрирует эту систему коммерческого подкупа: Дюрант проложил магистраль девятимильной петлёй через Небраску без всякой иной причины, кроме как получить дополнительные $144 000 в виде облигаций и земельных грантов.

Скандал разразился в 1872 году, когда газеты раскрыли факты подкупа конгрессменов. Были замешаны восемь членов Конгресса и вице-президент Шайлер Колфакс (Schuyler Colfax). Union Pacific с трудом пережила Панику 1873 года и обанкротилась. Дорога, построенная Дюрантом, была настолько некачественной, что долгое время едва могла функционировать.

Перелом наступил в 1897 году, когда после второго банкротства Union Pacific её возглавил Эдвард Гарриман (Edward H. Harriman). Гарриман был полной противоположностью Дюранту: одержимый операционной эффективностью, финансово консервативный и ориентированный на долгосрочную перспективу. Он вложил десятки миллионов в снижение уклонов, выпрямление поворотов, укладку более тяжёлых рельсов и обновление подвижного состава. Издержки сократились. Пропускная способность возросла. Union Pacific стала одной из лучших железных дорог Америки.

Гарриман, впрочем, не перестал от этого быть бароном-разбойником. Однако вместо того, чтобы выжимать ресурсы, он консолидировал и эффективно управлял. Его империя в итоге составит конкуренцию империи Моргана. Чтобы понять, как ему это удалось, необходимо познакомиться ещё с двумя железными дорогами, которые он приобрёл.

Central Pacific / Southern Pacific: Калифорнийская железная дорога («Большая четверка» и Гарриман)

Строительство Central Pacific легло в основном на плечи китайских рабочих, тысячи которых пробивали тоннели и укладывали пути сквозь одни из самых суровых ландшафтов континента. «Большая четверка», подобно Дюранту, создала собственную строительную компанию, чтобы завышать цены для железной дороги. К 1880-м годам Central Pacific слилась с Southern Pacific, и объединённая система контролировала почти каждую милю путей в Калифорнии. Фермеры и купцы прозвали её «Осьминогом» (the Octopus) за её мертвую хватку в установлении тарифов. Лиленд Стэнфорд, между тем, превратил своё железнодорожное состояние в пост губернатора, место в Сенате и университет.

Со временем Southern Pacific протянулась от Портленда до Нового Орлеана, став доминирующей железной дорогой Запада. Контроль над ней приобрёл Гарриман в 1901 году и, как и в случае с Union Pacific, вложил огромные средства в её модернизацию. На короткий период он установил контроль над обеими дорогами, создав самую могущественную транспортную империю, которую когда-либо видела Америка. Верховный суд раздробил этот альянс в 1913 году, но к тому времени Гарриман уже был мёртв.

Великая Северная дорога Джеймса Хилла

Джеймс Хилл (James J. Hill) был полной противоположностью всем остальным. Хилл строил без земельных грантов и управлял своей империей иначе, чем другие магнаты. Там, где они разбавляли акции, Хилл реинвестировал прибыль в дорогу. Там, где они выжимали ресурсы, он развивал. Канадец по рождению, «Строитель Империи» (Empire Builder) создал единственную трансконтинентальную железную дорогу, которая так и не обанкротилась, добившись этого за счёт большей дальновидности, экономичности и терпения, чем у всех остальных.

Хилл начал с обанкротившейся в 1878 году линии St. Paul & Pacific — проблемной дороги в Миннесоте, которую более проницательные инвесторы проигнорировали. Он методично восстановил её, продвигаясь на запад лишь тогда, когда существующий участок становился прибыльным, и продавая фермерские земли поселенцам, которые затем перевозили урожай его поездами. К 1889 году он переименовал её в Great Northern Railway и нацелился на залив Пьюджет-Саунд (Puget Sound).

Его секретным оружием стал перевал Мариас (Marias Pas). Индейские легенды говорили о низком проходе через Скалистые горы (Rockies) на севере Монтаны, но ни один геодезист не мог его найти. Хилл нанял Джона Стивенса (John F. Stevens), который обнаружил перевал в декабре 1889 года на высоте 5 215 футов, в отличие от гораздо более высокого перевала Northern Pacific на юге. Маршрут Хилла имел более пологие уклоны, меньше изгибов и более низкие эксплуатационные расходы. Когда Great Northern достигла Сиэтла в 1893 году, это была самая эффективно построенная трансконтинентальная магистраль Америки.

Философия Хилла заключалась в том, что процветание железной дороги зависит от процветания территории, которую она обслуживает. Он раздавал фермерам племенных быков, продвигал научное сельское хозяйство, привлекал иммигрантов из Скандинавии и развивал инфраструктуру, а не просто выкачивал ресурсы. Когда Паника 1893 года обанкротила Northern Pacific, Santa Fe и Union Pacific, Great Northern продолжала работать с прибылью.

В итоге Хилл получил контроль над Northern Pacific и Chicago, Burlington & Quincy, создав северо-западную империю, способную соперничать с империей Гарримана. Два титана громко столкнулись в 1901 году, когда Гарриман попытался захватить Northern Pacific через скупку акций, едва не обрушив Уолл-стрит, пока Морган не выступил посредником в перемирии. Но об этом позже.

Atchison, Topeka and Santa Fe (Сайрус Холлидей, Уильям Барстоу Стронг, Фред Харви)

Atchison, Topeka and Santa Fe была построена на дерзости и гениальности маркетинга. Сайрус Холлидей (Cyrus K. Holliday), адвокат из Топики, составил устав железной дороги в 1859 году в номере отеля в Канзасе, мечтая о линии, которая пройдет по старой тропе Санта-Фе к Тихому океану.

Его секретным оружием стал перевал Мариас (Marias Pas). Индейские легенды говорили о низком проходе через Скалистые горы (Rockies) на севере Монтаны, но ни один геодезист не мог его найти. Хилл нанял Джона Стивенса (John F. Stevens), который обнаружил перевал в декабре 1889 года на высоте 5 215 футов, в отличие от гораздо более высокого перевала Northern Pacific на юге. Маршрут Хилла имел более пологие уклоны, меньше изгибов и более низкие эксплуатационные расходы. Когда Great Northern достигла Сиэтла в 1893 году, это была самая эффективно построенная трансконтинентальная магистраль Америки.

Философия Хилла заключалась в том, что процветание железной дороги зависит от процветания территории, которую она обслуживает. Он раздавал фермерам племенных быков, продвигал научное сельское хозяйство, привлекал иммигрантов из Скандинавии и развивал инфраструктуру, а не просто выкачивал ресурсы. Когда Паника 1893 года обанкротила Northern Pacific, Santa Fe и Union Pacific, Great Northern продолжала работать с прибылью.

В итоге Хилл получил контроль над Northern Pacific и Chicago, Burlington & Quincy, создав северо-западную империю, способную соперничать с империей Гарримана. Два титана громко столкнулись в 1901 году, когда Гарриман попытался захватить Northern Pacific через скупку акций, едва не обрушив Уолл-стрит, пока Морган не выступил посредником в перемирии. Но об этом позже.

Atchison, Topeka and Santa Fe (Сайрус Холлидей, Уильям Барстоу Стронг, Фред Харви)

Atchison, Topeka and Santa Fe была построена на дерзости и гениальности маркетинга. Сайрус Холлидей (Cyrus K. Holliday), адвокат из Топики, составил устав железной дороги в 1859 году в номере отеля в Канзасе, мечтая о линии, которая пройдет по старой тропе Санта-Фе к Тихому океану.

Дорога росла благодаря скотоводческим городам: Ньютону (Newton), Уичите (Wichita), Додж-Сити (Dodge City). Она стала приритетным перевозчиком для перегона техасского скота к железнодорожным станциям Канзаса. Однако настоящая экспансия началась под руководством Уильяма Барстоу Стронга (William Barstow Strong) в 1880-х годах. Стронг вступил в гонку с Denver & Rio Grande за контроль над перевалом Ратон — ключевыми воротами в Нью-Мексико. Он отправил строительные бригады занять перевал на рассвете, за несколько часов до появления конкурентов. Santa Fe достигла Лос-Анджелеса к 1887 году и Чикаго к 1888 году, став единственной трансконтинентальной магистралью, напрямую связывающей Средний Запад с Южной Калифорнией.

Но настоящую легенду Santa Fe создал Фред Харви (Fred Harvey). Начиная с 1876 года, Харви построил цепь ресторанов, отелей и вагонов-ресторанов вдоль маршрута, превратив путешествие на Западе из тяжкого испытания в настоящее приключение. Harvey Houses предлагали высококачественную еду на настоящем фарфоре с профессиональным обслуживанием, что стало революционным новшеством для фронтира. «Девушки Харви» (Harvey Girls) — молодые женщины, нанятые с Востока в качестве официанток, стали цивилизующей силой в железнодорожных городках и темой мюзикла от компании MGM 1946 года. Santa Fe сосредоточилась на клиентском опыте.

Итак, после долгого отступления о главных действующих лицах, вернемся к первому циклу подъемов и спадов. Как вы понимаете, у нас еще много кризисов для обсуждения.

Взлёт и падение 1873-го

На протяжении всего первоначального строительства железнодорожные ценные бумаги были самым популярным классом активов в мире. Европейский капитал хлынул в Америку для финансирования новой сети.

Однако модель земельных грантов создала порочный стимул: сначала строить, а потом уже думать о грузопотоке. Для многих железных дорог главной целью было проложить пути и получить землю. То, насколько экономически оправдан был маршрут, отходило на второй план. Результатом стали колоссальная избыточная мощность и десятки дублирующих маршрутов, конкурирующих за одни и те же грузы.

Точкой разрыва этого цикла стали не технологии, а рынки капитала. В мае 1873 года Венская фондовая биржа рухнула после того, как Австро-Венгрия демонетизировала серебро, спровоцировав волну банкротств банков по всей Европе. Инвесторы, финансировавшие американские железные дороги, внезапно оказались в нужде в ликвидности. Они продавали акции, и давление со стороны продавцов нарастало на протяжении всего лета. Скандал с Crédit Mobilier также положил конец выдаче земельных грантов после разоблачения мошеннических схем.

В сентябре 1873 года объявил о банкротстве Jay Cooke & Company. Кук финансировал Север во время Гражданской войны и стал самым престижным банкиром Америки. После войны он поставил всё на Northern Pacific, пытаясь построить вторую трансконтинентальную магистраль без тех субсидий, которыми пользовались Union Pacific и Central Pacific. Но его деньги закончились, когда продажи облигаций остановились. Банк рухнул 18 сентября.

Нью-Йоркская фондовая биржа закрылась на десять дней. Панику 1873 года называли «Великой депрессией» (Great Depression), пока этот титул не перешёл к кризису 1930-х годов. Объём железнодорожного строительства упал на 78% между 1872 и 1875 годами. Восемнадцать тысяч предприятий обанкротились. Безработица достигла 14% по стране и 25% в Нью-Йорке.

Хуже всех пришлось железным дорогам. В период с 1873 по 1879 год половина всех железнодорожных облигаций перестала выполнять обязательства. Только в 1874 году было списано долгов на сумму более миллиарда долларов (около 134 миллиардов в современном эквиваленте). Union Pacific перешла под внешнее управление. Northern Pacific формально обанкротилась, а её линия так и осталась недостроенной в Монтане. Более мелкие дороги исчезли.

Но пути остались лежать в земле. Подвижной состав продолжал ходить, теперь медленнее, без прежней суеты. И когда экономика наконец восстановилась, вся эта инфраструктура, построенная на европейские деньги и теперь обесценившаяся, оказалась доступна по бросовым ценам. Спад длился 65 месяцев — самый длительный в американской истории на тот момент. Основной удар пришёлся на рабочих: заработная плата рухнула, а Великая железнодорожная забастовка 1877 года (Great Railroad Strike of 1877) стала одним из самых жестоких трудовых протестов, которые видела страна. Мужчины, скупавшие обанкротившиеся железные дороги в 1878 году, сколотили на этом одни из самых крупных состояний той эпохи.

Второй заход: от краха к новой мании (1879-1893)

Вот что характерно для капиталоемких отраслей: они цикличны. Крах 1873 года был лишь разминкой перед вторым, более масштабным циклом. Экспансия с 1879 года по пик в 1893 году — это то, что мы теперь называем Позолоченным веком, и её масштабы затмили все предыдущие периоды.

Но настоящую легенду Santa Fe создал Фред Харви (Fred Harvey). Начиная с 1876 года, Харви построил цепь ресторанов, отелей и вагонов-ресторанов вдоль маршрута, превратив путешествие на Западе из тяжкого испытания в настоящее приключение. Harvey Houses предлагали высококачественную еду на настоящем фарфоре с профессиональным обслуживанием, что стало революционным новшеством для фронтира. «Девушки Харви» (Harvey Girls) — молодые женщины, нанятые с Востока в качестве официанток, стали цивилизующей силой в железнодорожных городках и темой мюзикла от компании MGM 1946 года. Santa Fe сосредоточилась на клиентском опыте.

Итак, после долгого отступления о главных действующих лицах, вернемся к первому циклу подъемов и спадов. Как вы понимаете, у нас еще много кризисов для обсуждения.

Взлёт и падение 1873-го

Однако модель земельных грантов создала порочный стимул: сначала строить, а потом уже думать о грузопотоке. Для многих железных дорог главной целью было проложить пути и получить землю. То, насколько экономически оправдан был маршрут, отходило на второй план. Результатом стали колоссальная избыточная мощность и десятки дублирующих маршрутов, конкурирующих за одни и те же грузы.

Точкой разрыва этого цикла стали не технологии, а рынки капитала. В мае 1873 года Венская фондовая биржа рухнула после того, как Австро-Венгрия демонетизировала серебро, спровоцировав волну банкротств банков по всей Европе. Инвесторы, финансировавшие американские железные дороги, внезапно оказались в нужде в ликвидности. Они продавали акции, и давление со стороны продавцов нарастало на протяжении всего лета. Скандал с Crédit Mobilier также положил конец выдаче земельных грантов после разоблачения мошеннических схем.

В сентябре 1873 года объявил о банкротстве Jay Cooke & Company. Кук финансировал Север во время Гражданской войны и стал самым престижным банкиром Америки. После войны он поставил всё на Northern Pacific, пытаясь построить вторую трансконтинентальную магистраль без тех субсидий, которыми пользовались Union Pacific и Central Pacific. Но его деньги закончились, когда продажи облигаций остановились. Банк рухнул 18 сентября.

Нью-Йоркская фондовая биржа закрылась на десять дней. Панику 1873 года называли «Великой депрессией» (Great Depression), пока этот титул не перешёл к кризису 1930-х годов. Объём железнодорожного строительства упал на 78% между 1872 и 1875 годами. Восемнадцать тысяч предприятий обанкротились. Безработица достигла 14% по стране и 25% в Нью-Йорке.

Хуже всех пришлось железным дорогам. В период с 1873 по 1879 год половина всех железнодорожных облигаций перестала выполнять обязательства. Только в 1874 году было списано долгов на сумму более миллиарда долларов (около 134 миллиардов в современном эквиваленте). Union Pacific перешла под внешнее управление. Northern Pacific формально обанкротилась, а её линия так и осталась недостроенной в Монтане. Более мелкие дороги исчезли.

Но пути остались лежать в земле. Подвижной состав продолжал ходить, теперь медленнее, без прежней суеты. И когда экономика наконец восстановилась, вся эта инфраструктура, построенная на европейские деньги и теперь обесценившаяся, оказалась доступна по бросовым ценам. Спад длился 65 месяцев — самый длительный в американской истории на тот момент. Основной удар пришёлся на рабочих: заработная плата рухнула, а Великая железнодорожная забастовка 1877 года (Great Railroad Strike of 1877) стала одним из самых жестоких трудовых протестов, которые видела страна. Мужчины, скупавшие обанкротившиеся железные дороги в 1878 году, сколотили на этом одни из самых крупных состояний той эпохи.

Второй заход: от краха к новой мании (1879-1893)

Вот что характерно для капиталоемких отраслей: они цикличны. Крах 1873 года был лишь разминкой перед вторым, более масштабным циклом. Экспансия с 1879 года по пик в 1893 году — это то, что мы теперь называем Позолоченным веком, и её масштабы затмили все предыдущие периоды.

К 1882 году за один год было проложено больше путей, чем существовало во всей стране в 1850 году. Это был ключевой период стремительной железнодорожной экспансии, в течение которого протяжённость путей более чем удвоилась: с 93 000 до 164 000 миль. К концу этого периода Соединенные Штаты обладали самой протяжённой железнодорожной сетью в мире — титул, который они удерживают и по сей день. И на этот раз движущей силой были не земельные гранты, а Уолл-стрит.

Изобретение американских банкиров: финансирование железных дорог

В 1871 году, после скандала с Crédit Mobilier, правительственные земельные гранты практически прекратились. Как же железные дороги смогли ускорить развитие без «бесплатной земли»? Ответ — Уолл-стрит. И чтобы понять это глубже, нужно осознать, что Уолл-стрит в том виде, в каком мы её знаем, до железных дорог не существовала. Именно железные дороги создали такую потребность в финансировании, что и породило Уолл-стрит.

До появления железных дорог Уолл-стрит едва функционировала как рынок капитала. В 1830 году там торговалось несколько десятков ценных бумаг — в основном акции банков и государственные облигации. Дневной объём измерялся сотнями акций. Современного фондового рынка не существовало, потому что не было проектов, достаточно масштабных, чтобы он был нужен.

Текстильная фабрика в то время стоила $100 000. Это могли покрыть состоятельные частные лица, нераспределённая прибыль или краткосрочные банковские кредиты. Железные дороги стоили миллионы. Сто миль пути между двумя городами обходились в $3–5 миллионов. Магистральная линия стоила $20–30 миллионов. Трансконтинентальная магистраль стоила больше, чем годовой федеральный бюджет.

Ни один отдельный банк не располагал такими капиталами. Для железных дорог потребовалось новое решение: привлечение средств от тысяч инвесторов, которые никогда не встречались друг с другом, никогда не видели само имущество и никогда не будут управлять компанией. Концепция современных акционеров, структуры капитала и финансирования крупных проектов зародилась именно как ответ на потребности железных дорог в средствах.

Простые акции существовали и до железных дорог, но они редко торговались. Акции железнодорожных компаний стали первыми ценными бумагами, получившими широкое хождение среди широкого круга лиц, а не ограниченной группы владельцев. Поэтому, когда вы видите утверждение, что «железные дороги составляли более 60% рынка», это не совсем верно. Скорее, железные дороги породили рынок акционерного капитала из-за огромных средств, необходимых для их строительства, и, конечно же, их доля на рынке в 1880-х годах была колоссальной.

Простые акции существовали и до железных дорог, но они редко торговались. Акции железнодорожных компаний стали первыми ценными бумагами, получившими широкое хождение среди широкого круга лиц, а не ограниченной группы владельцев. Поэтому, когда вы видите утверждение, что «железные дороги составляли более 60% рынка», это не совсем верно. Скорее, железные дороги породили рынок акционерного капитала из-за огромных средств, необходимых для их строительства, и, конечно же, их доля на рынке в 1880-х годах была колоссальной.

Тем временем, корпоративные облигации как массовый финансовый инструмент стали инновацией железнодорожной отрасли. Концепция структуры капитала была разработана для финансирования железнодорожного строительства. Профессия инвестиционного банкира возникла для продажи железнодорожных ценных бумаг. Великие банкирские дома — такие как J.P. Morgan, Kuhn Loeb, Jay Cooke, Drexel — все сколотили состояния на железных дорогах.

Сама биржевая лента была изобретена в первую очередь для передачи котировок железнодорожных акций! Финансовая журналистика зародилась для освещения железнодорожной отрасли. The Wall Street Journal был основан в 1889 году прежде всего как газета о железных дорогах. Рейтинговые агентства, такие как Moody's, Standard & Poor's, и многие современные финансовые компании были созданы для анализа железных дорог.

Бухгалтерские стандарты были введены для унификации подготовки зачастую сфальсифицированных годовых отчётов и финансовой отчётности. Концепция амортизации была внедрена для учёта долгосрочного использования железнодорожных активов. Вся финансовая система была создана как вспомогательная отрасль для поддержки железных дорог, и это само по себе невероятная история. В 1880-х годах фондовый рынок был полностью подчинён железным дорогам, причём облигации занимали в общем объёме выпуска даже большую долю, чем акции. Вся экономика была железнодорожной.

И становление машины Уолл-стрит в 1880-х годах имело единственную цель: финансировать вторую, гораздо более масштабную машину — железные дороги. И могущество Уолл-стрит выросло настолько, что оно породило нечто поистине беспрецедентное — второй великий бум.

В 1880-х годах вся мощь финансового инжиниринга была направлена на строительство всё новых железных дорог. Если первое поколение промоутеров, вроде Дюранта, использовало строительные компании для извлечения прибыли, то вторая волна титанов поняла, что ещё большую ценность можно извлечь из ценных бумаг и рыночных ожиданий, связанных с дорогами. Железные дороги выпускали облигации под будущие грузопотоки, под ещё не построенные ответвления, под соединения с городами, которые существовали лишь на рекламных картах. Это были буквально дороги в никуда, финансируемые бумажными обязательствами.

Общая капитализация железных дорог (акции плюс облигации) выросла с 4,6 млрд долларов в 1876 году до 10,6 млрд долларов в 1890 году. Удивительно, но большая часть этой суммы представляла собой не реальную инфраструктуру, а финансовые продукты. По оценкам одного историка железных дорог, к 1890 году 40% их капитализации составляла «вода» (water) — ценные бумаги, выпущенные сверх любых инвестиций в полотно, рельсы или подвижной состав.

Эта невероятная финансовая машина массово вернула на рынок европейских инвесторов. Несмотря на потери 1873 года, иностранные вложения взлетели до 3 млрд долларов, что составляло четверть всего капитала американских железных дорог. И в отличие от эпохи земельных грантов, когда правительство хотя бы отчасти наводило дисциплину через процесс их выделения, Уолл-стрит финансировала любого, у кого была достаточно убедительная история и достаточный спрос. Если инвесторы покупали облигации — их выпускали. Если вы могли продать историю и облигации, вы тоже могли построить железную дорогу — независимо от того, имела ли она какой-либо экономический смысл.

Трансконтинентальная гонка v 2.0

Несмотря на банкротство предыдущей трансконтинентальной магистрали, стремление построить новую вспыхнуло с новой силой. В 1880 году, по сути, существовала одна трансконтинентальная дорога, но к 1893 году их было уже пять.

Northern Pacific, оставшаяся недостроенной и обанкротившейся в Монтане, была реорганизована и завершена в 1883 году под руководством Генри Вилларда (Henry Villard). Виллард был блестящим промоутером, но после завершения строительства у компании тут же закончились деньги. Northern Pacific боролась за выживание ещё целое десятилетие.

Santa Fe под руководством Уильяма Барстоу Стронга достигла Лос-Анджелеса в 1887 году. Стронг прокладывал путь на восток и достиг Чикаго в 1888 году. Santa Fe соединила Великие озёра с Тихим океаном.

Great Northern Джеймса Хилла достигла Сиэтла в 1893 году и стала единственной трансконтинентальной магистралью, построенной без земельных грантов и с минимальным использованием заёмных средств. Подробнее о Хилле — позже.

Denver & Rio Grande, Missouri Pacific и Texas & Pacific протянулись к юго-западу.

Региональные системы, такие как Chicago & Northwestern, Burlington и другие, также расширялись, чтобы их не обошли конкуренты.

Сама биржевая лента была изобретена в первую очередь для передачи котировок железнодорожных акций! Финансовая журналистика зародилась для освещения железнодорожной отрасли. The Wall Street Journal был основан в 1889 году прежде всего как газета о железных дорогах. Рейтинговые агентства, такие как Moody's, Standard & Poor's, и многие современные финансовые компании были созданы для анализа железных дорог.

Бухгалтерские стандарты были введены для унификации подготовки зачастую сфальсифицированных годовых отчётов и финансовой отчётности. Концепция амортизации была внедрена для учёта долгосрочного использования железнодорожных активов. Вся финансовая система была создана как вспомогательная отрасль для поддержки железных дорог, и это само по себе невероятная история. В 1880-х годах фондовый рынок был полностью подчинён железным дорогам, причём облигации занимали в общем объёме выпуска даже большую долю, чем акции. Вся экономика была железнодорожной.

И становление машины Уолл-стрит в 1880-х годах имело единственную цель: финансировать вторую, гораздо более масштабную машину — железные дороги. И могущество Уолл-стрит выросло настолько, что оно породило нечто поистине беспрецедентное — второй великий бум.

Первый великий бум на Уолл-стрит

В 1880-х годах вся мощь финансового инжиниринга была направлена на строительство всё новых железных дорог. Если первое поколение промоутеров, вроде Дюранта, использовало строительные компании для извлечения прибыли, то вторая волна титанов поняла, что ещё большую ценность можно извлечь из ценных бумаг и рыночных ожиданий, связанных с дорогами. Железные дороги выпускали облигации под будущие грузопотоки, под ещё не построенные ответвления, под соединения с городами, которые существовали лишь на рекламных картах. Это были буквально дороги в никуда, финансируемые бумажными обязательствами.

Общая капитализация железных дорог (акции плюс облигации) выросла с 4,6 млрд долларов в 1876 году до 10,6 млрд долларов в 1890 году. Удивительно, но большая часть этой суммы представляла собой не реальную инфраструктуру, а финансовые продукты. По оценкам одного историка железных дорог, к 1890 году 40% их капитализации составляла «вода» (water) — ценные бумаги, выпущенные сверх любых инвестиций в полотно, рельсы или подвижной состав.

Эта невероятная финансовая машина массово вернула на рынок европейских инвесторов. Несмотря на потери 1873 года, иностранные вложения взлетели до 3 млрд долларов, что составляло четверть всего капитала американских железных дорог. И в отличие от эпохи земельных грантов, когда правительство хотя бы отчасти наводило дисциплину через процесс их выделения, Уолл-стрит финансировала любого, у кого была достаточно убедительная история и достаточный спрос. Если инвесторы покупали облигации — их выпускали. Если вы могли продать историю и облигации, вы тоже могли построить железную дорогу — независимо от того, имела ли она какой-либо экономический смысл.

Трансконтинентальная гонка v 2.0

Несмотря на банкротство предыдущей трансконтинентальной магистрали, стремление построить новую вспыхнуло с новой силой. В 1880 году, по сути, существовала одна трансконтинентальная дорога, но к 1893 году их было уже пять.

Northern Pacific, оставшаяся недостроенной и обанкротившейся в Монтане, была реорганизована и завершена в 1883 году под руководством Генри Вилларда (Henry Villard). Виллард был блестящим промоутером, но после завершения строительства у компании тут же закончились деньги. Northern Pacific боролась за выживание ещё целое десятилетие.

Santa Fe под руководством Уильяма Барстоу Стронга достигла Лос-Анджелеса в 1887 году. Стронг прокладывал путь на восток и достиг Чикаго в 1888 году. Santa Fe соединила Великие озёра с Тихим океаном.

Great Northern Джеймса Хилла достигла Сиэтла в 1893 году и стала единственной трансконтинентальной магистралью, построенной без земельных грантов и с минимальным использованием заёмных средств. Подробнее о Хилле — позже.

Denver & Rio Grande, Missouri Pacific и Texas & Pacific протянулись к юго-западу.

Региональные системы, такие как Chicago & Northwestern, Burlington и другие, также расширялись, чтобы их не обошли конкуренты.

Но проблема была в том, что финансовая мощь Уолл-стрит полностью оторвалась от экономической реальности. Система могла привлечь больше капитала, чем экономика способна была продуктивно поглотить. Пять трансконтинентальных магистралей существовали там, где спрос едва мог поддерживать две, и множество дорог проложили параллельные маршруты, конкурируя за одни и те же грузы. Железные дороги построили гигантские избыточные мощности для будущего, которое так и не наступило. Начинается война тарифов.

Тарифные войны

Все просто: если предложение значительно превышает спрос, цены рушатся. И именно здесь начались тарифные войны. Снижение ставок стало порочным и разрушительным циклом конкурентного демпинга, который часто опускал тарифы ниже операционных расходов. Фрахтовая ставка от Чикаго до Нью-Йорка упала с 35 центов за сто фунтов в 1873 году до менее 20 центов к 1886 году. Пассажирские тарифы упали со $100 за билет до $1 в самые ожесточенные периоды «тарифных войн» 1886-1887 годов.

Железные дороги создавали картели для фиксации цен на маршрутах. Но картели рушились: искушение нарушить соглашение становилось непреодолимым, когда у вас были высокие постоянные издержки и пустующие вагоны, которые нужно было заполнить. Железные дороги даже лоббировали регулирование, но принятый в 1887 году Акт о взаимной торговле (Commerce Act of 1887) оказался беззубым и не смог остановить ценовую войну.

Ничто не могло остановить избыточные мощности. Никакие финансовые ухищрения не могли исправить реальность, в которой слишком много железных дорог гнались за слишком малым числом клиентов.

Джей Гулд (Jay Gould) стал олицетворением этой эпохи. После истории с Эри он двинулся на запад и собрал сеть дорог протяженностью в 16 000 миль. Подобно истории с Эри, он специализировался на спекуляциях и финансовых манипуляциях. Он скупал проблемные дороги, выпускал облигации для привлечения денег, развязывал тарифные войны, чтобы навредить конкурентам, и часто зарабатывал ещё больше, одновременно играя на понижение акций своих соперников. Джей Гулд умер в 1892 году, за год до Паники 1893 года.

Крах 1893 года дестабилизировал систему и стал одним из первых глобальных кризисов своего времени. Трудно найти его начало, но давайте начнём с аргентинских железных дорог.

К 1890 году Аргентина имела самый высокий в мире внешний долг на душу населения, и когда летом того же года неудачный переворот потряс Буэнос-Айрес, кредиторы запаниковали. Baring Brothers, один из старейших банков Британии, оказался на грани краха. В ноябре 1890 года он почти рухнул, но выжил после того, как Банк Англии (Bank of England) организовал спасательную операцию.

Британские инвесторы начали избавляться от рисковых активов, и следующей была Австралия. Мельбурн пережил спекулятивную манию на железнодорожные акции в 1880-х, и в ходе коллапса 1893 года реальный ВВП страны упал на 17%. Эта волна прокатилась по всему миру: потеряв деньги в Аргентине британские инвесторы начали продавать американские ценные бумаги, и золото хлынуло из Соединённых Штатов. На сцену вышли Мак-Кинли (McKinley) и Закон о покупке серебра (Silver Purchase Act).

В 1890 году Конгресс принял два закона, которые в совокупности оказались катастрофой.

Во-первых, Тариф Мак-Кинли поднял средние пошлины почти до 50%, чтобы защитить отечественную промышленность. Это сократило импорт, тем самым ограничив способность иностранцев покупать американские товары и, что важно, американские ценные бумаги. Международная торговля сократилась, а отток золота из Америки продолжился.

Во-вторых, Закон Шермана о покупке серебра (Sherman Silver Purchase Act) создал второй канал утечки золота. Фермеры Запада (и популисты) требовали «свободной чеканки серебра» (free silver) — возможности обменивать серебро на золото по фиксированному курсу, чтобы создать инфляцию, которая облегчила бы выплату долгов и подняла цены на урожай. Правительство не особо приветствовало эту идею, поэтому Закон Шермана стал компромиссом: он обязывал Казначейство ежемесячно покупать 4,5 миллиона унций серебра, оплачивая покупку банкнотами, которые можно было погасить либо золотом, либо серебром.

Тарифные войны

Все просто: если предложение значительно превышает спрос, цены рушатся. И именно здесь начались тарифные войны. Снижение ставок стало порочным и разрушительным циклом конкурентного демпинга, который часто опускал тарифы ниже операционных расходов. Фрахтовая ставка от Чикаго до Нью-Йорка упала с 35 центов за сто фунтов в 1873 году до менее 20 центов к 1886 году. Пассажирские тарифы упали со $100 за билет до $1 в самые ожесточенные периоды «тарифных войн» 1886-1887 годов.

Железные дороги создавали картели для фиксации цен на маршрутах. Но картели рушились: искушение нарушить соглашение становилось непреодолимым, когда у вас были высокие постоянные издержки и пустующие вагоны, которые нужно было заполнить. Железные дороги даже лоббировали регулирование, но принятый в 1887 году Акт о взаимной торговле (Commerce Act of 1887) оказался беззубым и не смог остановить ценовую войну.

Ничто не могло остановить избыточные мощности. Никакие финансовые ухищрения не могли исправить реальность, в которой слишком много железных дорог гнались за слишком малым числом клиентов.

Джей Гулд (Jay Gould) стал олицетворением этой эпохи. После истории с Эри он двинулся на запад и собрал сеть дорог протяженностью в 16 000 миль. Подобно истории с Эри, он специализировался на спекуляциях и финансовых манипуляциях. Он скупал проблемные дороги, выпускал облигации для привлечения денег, развязывал тарифные войны, чтобы навредить конкурентам, и часто зарабатывал ещё больше, одновременно играя на понижение акций своих соперников. Джей Гулд умер в 1892 году, за год до Паники 1893 года.

Паника 1893 года

Крах 1893 года дестабилизировал систему и стал одним из первых глобальных кризисов своего времени. Трудно найти его начало, но давайте начнём с аргентинских железных дорог.

К 1890 году Аргентина имела самый высокий в мире внешний долг на душу населения, и когда летом того же года неудачный переворот потряс Буэнос-Айрес, кредиторы запаниковали. Baring Brothers, один из старейших банков Британии, оказался на грани краха. В ноябре 1890 года он почти рухнул, но выжил после того, как Банк Англии (Bank of England) организовал спасательную операцию.

Британские инвесторы начали избавляться от рисковых активов, и следующей была Австралия. Мельбурн пережил спекулятивную манию на железнодорожные акции в 1880-х, и в ходе коллапса 1893 года реальный ВВП страны упал на 17%. Эта волна прокатилась по всему миру: потеряв деньги в Аргентине британские инвесторы начали продавать американские ценные бумаги, и золото хлынуло из Соединённых Штатов. На сцену вышли Мак-Кинли (McKinley) и Закон о покупке серебра (Silver Purchase Act).

Тариф Мак-Кинли и проблема серебра

В 1890 году Конгресс принял два закона, которые в совокупности оказались катастрофой.

Во-первых, Тариф Мак-Кинли поднял средние пошлины почти до 50%, чтобы защитить отечественную промышленность. Это сократило импорт, тем самым ограничив способность иностранцев покупать американские товары и, что важно, американские ценные бумаги. Международная торговля сократилась, а отток золота из Америки продолжился.

Во-вторых, Закон Шермана о покупке серебра (Sherman Silver Purchase Act) создал второй канал утечки золота. Фермеры Запада (и популисты) требовали «свободной чеканки серебра» (free silver) — возможности обменивать серебро на золото по фиксированному курсу, чтобы создать инфляцию, которая облегчила бы выплату долгов и подняла цены на урожай. Правительство не особо приветствовало эту идею, поэтому Закон Шермана стал компромиссом: он обязывал Казначейство ежемесячно покупать 4,5 миллиона унций серебра, оплачивая покупку банкнотами, которые можно было погасить либо золотом, либо серебром.

Проблема заключалась в том, что серебро добыть было легче, чем золото, и оно было переоценено относительно золотого паритета. Владельцы казначейских обязательств предъявляли их к погашению исключительно в золоте, а не в серебре. Выпуск всё новых обязательств, которые затем обналичивались золотом, ускорял его отток. Золотые резервы Казначейства США упали со 190 миллионов долларов до установленного законом минимума в 100 миллионов. Иностранные наблюдатели усомнились в способности США сохранить золотой стандарт, что, в свою очередь, спровоцировало дальнейший натиск на ценные бумаги казначейства и усилило давление на золотой запас и стандарт.

К началу 1893 года золотой резерв казначейства таял на глазах. Всё это подводило почву для неминуемой паники.

Эффект домино

20 февраля 1893 года, за 10 дней до инаугурации Гровера Кливленда (Grover Cleveland), обанкротилась железная дорога Philadelphia & Reading. Компания пыталась монополизировать рынок угля, и хотя она потерпела неудачу, рынок в основном абсорбировал этот удар.

В мае рухнула National Cordage Company (трест по производству канатов), что спровоцировало общее падение на фондовом рынке. Кредитные рынки замерли, банки потребовали возврата кредитов, и тогда железные дороги с их огромной долговой нагрузкой и минимальными доходами начали обваливаться одна за другой. Это был стремительный и агрессивный кризис, во многом похожий на 1873 год, но в гораздо большем масштабе.

К концу 1893 года под внешнее управление перешли 74 железные дороги общей протяженностью 30 000 миль и капитализацией в 1,8 миллиарда долларов. К 1897 году обанкротились 192 дороги, что составляло четверть всех железнодорожных путей страны. Это были не просто мелкие спекулятивные компании. Union Pacific обанкротилась в октябре 1893 года (снова, ха), Northern Pacific — в том же месяце. Santa Fe перешла под управление в декабре, а Erie обанкротилась снова (уже в четвёртый раз). Reading тоже рухнула, и так далее. Суть ясна: по абсолютным масштабам этот спад был куда хуже 1873 года.

Непоколебимой осталась лишь Great Northern Хилла, построенная с минимальным использованием заёмных средств.

Президент Кливленд, убеждённый, что Закон Шермана о покупке серебра подрывает доверие к доллару, созвал специальную сессию Конгресса и в конце 1893 года добился его отмены. Однако отток золота продолжился, и в 1895 году Кливленду пришлось обратиться к Моргану, чтобы тот организовал частный синдикат для предоставления казначейству займа в 65 миллионов долларов золотом и предотвратил полный отказ США от золотого стандарта. Федеральному правительству потребовалась финансовая помощь от частного банкира.

![]()

Как это ни парадоксально, это ещё сильнее разгневало оппозицию (фермеров). Дефляция разорила шахтёров и земледельцев, а действия Кливленда означали, что их бросили на произвол судьбы. К 1896 году сторонники серебра захватили контроль над Демократической партией. На национальном съезде в Чикаго речь Уильяма Дженнингса Брайана (William Jennings Bryan) «Золотой крест» (Cross of Gold) взбудоражила делегатов, и он получил выдвижение от демократов.

Номинация Брайана привела к его союзу с популистской партией, объединявшей фермеров Запада, шахтёров и городских рабочих, против могущественных денежных интересов Востока. Выборы 1896 года стали референдумом о золотом стандарте и, в некоторой степени, о самом Позолоченном веке. Акции же в этот период демонстрировали смешанные результаты.

К началу 1893 года золотой резерв казначейства таял на глазах. Всё это подводило почву для неминуемой паники.

Эффект домино

20 февраля 1893 года, за 10 дней до инаугурации Гровера Кливленда (Grover Cleveland), обанкротилась железная дорога Philadelphia & Reading. Компания пыталась монополизировать рынок угля, и хотя она потерпела неудачу, рынок в основном абсорбировал этот удар.

В мае рухнула National Cordage Company (трест по производству канатов), что спровоцировало общее падение на фондовом рынке. Кредитные рынки замерли, банки потребовали возврата кредитов, и тогда железные дороги с их огромной долговой нагрузкой и минимальными доходами начали обваливаться одна за другой. Это был стремительный и агрессивный кризис, во многом похожий на 1873 год, но в гораздо большем масштабе.

К концу 1893 года под внешнее управление перешли 74 железные дороги общей протяженностью 30 000 миль и капитализацией в 1,8 миллиарда долларов. К 1897 году обанкротились 192 дороги, что составляло четверть всех железнодорожных путей страны. Это были не просто мелкие спекулятивные компании. Union Pacific обанкротилась в октябре 1893 года (снова, ха), Northern Pacific — в том же месяце. Santa Fe перешла под управление в декабре, а Erie обанкротилась снова (уже в четвёртый раз). Reading тоже рухнула, и так далее. Суть ясна: по абсолютным масштабам этот спад был куда хуже 1873 года.

Непоколебимой осталась лишь Great Northern Хилла, построенная с минимальным использованием заёмных средств.

Президент Кливленд, убеждённый, что Закон Шермана о покупке серебра подрывает доверие к доллару, созвал специальную сессию Конгресса и в конце 1893 года добился его отмены. Однако отток золота продолжился, и в 1895 году Кливленду пришлось обратиться к Моргану, чтобы тот организовал частный синдикат для предоставления казначейству займа в 65 миллионов долларов золотом и предотвратил полный отказ США от золотого стандарта. Федеральному правительству потребовалась финансовая помощь от частного банкира.

Радикализация «Партии серебра» и «Золотой крест»

Как это ни парадоксально, это ещё сильнее разгневало оппозицию (фермеров). Дефляция разорила шахтёров и земледельцев, а действия Кливленда означали, что их бросили на произвол судьбы. К 1896 году сторонники серебра захватили контроль над Демократической партией. На национальном съезде в Чикаго речь Уильяма Дженнингса Брайана (William Jennings Bryan) «Золотой крест» (Cross of Gold) взбудоражила делегатов, и он получил выдвижение от демократов.

«Вы не наденете на чело труда этот терновый венец. Вы не распнете человечество на золотом кресте».

Номинация Брайана привела к его союзу с популистской партией, объединявшей фермеров Запада, шахтёров и городских рабочих, против могущественных денежных интересов Востока. Выборы 1896 года стали референдумом о золотом стандарте и, в некоторой степени, о самом Позолоченном веке. Акции же в этот период демонстрировали смешанные результаты.

Но Брайан проиграл. Победу одержал Уильям Мак-Кинли (William McKinley), которого щедро поддержали частные интересы. Стратегия Мак-Кинли, основанная на твёрдой валюте и высоких тарифах, одержала решительную победу, и Закон о золотом стандарте 1900 года (Gold Standard Act of 1900) окончательно закрепил его в США. Однако вернемся к железным дорогам, поскольку этот кризис сломал финансовую систему, которая их поддерживала.

Безудержный спекулятивный капитализм 1880-х годов, когда европейские держатели облигаций финансировали американские авантюры без какого-либо контроля, закончился. Наступила эпоха концентрации власти в руках банкиров, известная как «Морганизация» (Morganization).

Спася правительство, Джон Пирпонт Морган (John Pierpont Morgan) вступил на поле руин с чековой книжкой в руках.

У него был стандартный шаблон: аннулировать прежнюю структуру капитала, создать новую компанию с меньшим долгом и привлечь капитал для новых владельцев с целью реорганизации. Затем Морган назначал выбранных им управленцев и своих партнёров в совет директоров. Эти советы часто имели переплетённую структуру собственности, включая долю в компаниях-конкурентах.

Обещанием была стабильность. Если ты реорганизуешь свою дорогу с Морганом, тебе не придётся вести тарифную войну с другими «морганизированными» дорогами. Банкир стал «мягким» регулятором отрасли, которая не могла обуздать себя через демпинг.

С 1893 по 1898 год Морган реорганизовал Southern Railway, Erie, Reading и Northern Pacific. Другие банки последовали его примеру: Kuhn Loeb реорганизовал Union Pacific, Speyer — B&O. К концу десятилетия Уолл-стрит реструктурировала и взяла под контроль большинство крупных американских железных дорог.

Реорганизации сработали: с улучшенной структурой капитала и сниженным ценовым давлением железные дороги вышли из кризиса окрепшими. Однако это привело к гораздо большей концентрации в отрасли. Та самая финансовая система, которая породила избыток, теперь обуздала его, и Морган стал хозяином железных дорог.

А теперь последняя история перед завершением. Речь о скупке акций Northern Pacific.

В этот период возвысился Эдвард Гарриман, скупивший обанкротившуюся Union Pacific и быстро ставший одним из богатейших людей мира. Реинвестировав прибыль в дорогу и поглотив конкурентов, он создал первую конгломератную систему.

Тем временем Джеймс Хилл всё это время осторожно строил свою империю. Чтобы связать Чикаго и Сиэтл, он нацелился на Burlington. Гарриман наблюдал за этим с тревогой — это была реальная угроза его системе. Он попытался получить долю в Burlington, но Хилл отказал. Тогда Гарриман решил захватить материнскую компанию — Northern Pacific.

Гарриман начал тайно скупать акции Northern Pacific. К 6 мая он решил, что у него достаточно акций, чтобы контролировать компанию, и отдал последний приказ выкупить привилегированные акции для окончательного захвата контроля. Однако его банкир Джейкоб Шифф (Jacob Schiff) не исполнил этот приказ (это, наверное, худшее исполнение ордера в истории). К понедельнику скупка стала достоянием общественности. Хилл, узнав об этом, позвонил Моргану в Европу, и тот дал указание скупить 150 000 обыкновенных акций Northern Pacific по любой цене.

В то время компании ещё не накапливали нераспределённую прибыль, поэтому большинство обыкновенных акций торговалось по номиналу, а рост стоимости отражался в дивидендах, а не в курсе акций. Акции Northern Pacific взлетели: со $100 в апреле до $147,50 к 6 мая. 7 мая — $180, 8 мая — $280, а 9 мая цена достигла $1 000 за акцию.

Безудержный спекулятивный капитализм 1880-х годов, когда европейские держатели облигаций финансировали американские авантюры без какого-либо контроля, закончился. Наступила эпоха концентрации власти в руках банкиров, известная как «Морганизация» (Morganization).

Реорганизации Моргана

Спася правительство, Джон Пирпонт Морган (John Pierpont Morgan) вступил на поле руин с чековой книжкой в руках.

У него был стандартный шаблон: аннулировать прежнюю структуру капитала, создать новую компанию с меньшим долгом и привлечь капитал для новых владельцев с целью реорганизации. Затем Морган назначал выбранных им управленцев и своих партнёров в совет директоров. Эти советы часто имели переплетённую структуру собственности, включая долю в компаниях-конкурентах.

Обещанием была стабильность. Если ты реорганизуешь свою дорогу с Морганом, тебе не придётся вести тарифную войну с другими «морганизированными» дорогами. Банкир стал «мягким» регулятором отрасли, которая не могла обуздать себя через демпинг.

С 1893 по 1898 год Морган реорганизовал Southern Railway, Erie, Reading и Northern Pacific. Другие банки последовали его примеру: Kuhn Loeb реорганизовал Union Pacific, Speyer — B&O. К концу десятилетия Уолл-стрит реструктурировала и взяла под контроль большинство крупных американских железных дорог.

Реорганизации сработали: с улучшенной структурой капитала и сниженным ценовым давлением железные дороги вышли из кризиса окрепшими. Однако это привело к гораздо большей концентрации в отрасли. Та самая финансовая система, которая породила избыток, теперь обуздала его, и Морган стал хозяином железных дорог.

Скупка акций Northern Pacific (1901)

А теперь последняя история перед завершением. Речь о скупке акций Northern Pacific.

В этот период возвысился Эдвард Гарриман, скупивший обанкротившуюся Union Pacific и быстро ставший одним из богатейших людей мира. Реинвестировав прибыль в дорогу и поглотив конкурентов, он создал первую конгломератную систему.

Тем временем Джеймс Хилл всё это время осторожно строил свою империю. Чтобы связать Чикаго и Сиэтл, он нацелился на Burlington. Гарриман наблюдал за этим с тревогой — это была реальная угроза его системе. Он попытался получить долю в Burlington, но Хилл отказал. Тогда Гарриман решил захватить материнскую компанию — Northern Pacific.

Гарриман начал тайно скупать акции Northern Pacific. К 6 мая он решил, что у него достаточно акций, чтобы контролировать компанию, и отдал последний приказ выкупить привилегированные акции для окончательного захвата контроля. Однако его банкир Джейкоб Шифф (Jacob Schiff) не исполнил этот приказ (это, наверное, худшее исполнение ордера в истории). К понедельнику скупка стала достоянием общественности. Хилл, узнав об этом, позвонил Моргану в Европу, и тот дал указание скупить 150 000 обыкновенных акций Northern Pacific по любой цене.

В то время компании ещё не накапливали нераспределённую прибыль, поэтому большинство обыкновенных акций торговалось по номиналу, а рост стоимости отражался в дивидендах, а не в курсе акций. Акции Northern Pacific взлетели: со $100 в апреле до $147,50 к 6 мая. 7 мая — $180, 8 мая — $280, а 9 мая цена достигла $1 000 за акцию.

Игроки на понижение, поставившие против роста цены, спровоцировали самую масштабную за всю историю короткую позицию, которую пришлось закрывать. Поскольку титаны индустрии скупали акции по любой цене ради контроля, они взвинтили котировки до небес. Гарриман и Хилл скупили больше акций, чем существовало в обращении, так как «медведи» продавали бумаги, которыми не владели или не могли поставить. Чтобы покрыть свои позиции, им пришлось продавать всё остальное. Акции упали на 20–50% за один день, а нехватка ликвидности вызвала Панику 1901 года. Всё это — ради контроля над железной дорогой и последовавшей за этим распродажей.

Морган и Шифф заключили перемирие. «Медведей» позволили рассчитаться по цене $150 за акцию, избежав полного разорения, а битва за контроль завершилась без явного победителя. Вместо этого была создана новая холдинговая компания — Northern Securities Company, которая должна была владеть и Northern Pacific, и Great Northern. Контроль остался у Хилла и Моргана, но Гарриман получил существенную долю. Железнодорожные войны (и последняя крупная волна консолидации) закончились.

Морган и Шифф заключили перемирие. «Медведей» позволили рассчитаться по цене $150 за акцию, избежав полного разорения, а битва за контроль завершилась без явного победителя. Вместо этого была создана новая холдинговая компания — Northern Securities Company, которая должна была владеть и Northern Pacific, и Great Northern. Контроль остался у Хилла и Моргана, но Гарриман получил существенную долю. Железнодорожные войны (и последняя крупная волна консолидации) закончились.

Антимонопольное законодательство и продолжительный спад

Поскольку это экономическая история, необходимо кратко коснуться упадка. Рузвельт ненавидел железнодорожные войны, и Генеральный прокурор подал иск в соответствии с Антитрестовским законом Шермана (Sherman Antitrust act). Железные дороги были уверены в себе, так как предыдущая администрация была крайне благоприятствующая деловым кругам. Но в 1904 году Верховный суд постановил со счетом 5:4, что Northern Securities нарушает закон Шермана и должна быть разделена.

Акции были распределены, Гарриман и Хилл сотрудничали, но это стало фактически вершиной могущества железных дорог. Гарриман умер в 1909 году, Хилл — в 1916; хотя они невероятно организовали железнодорожный рынок, его закат уже начинался.

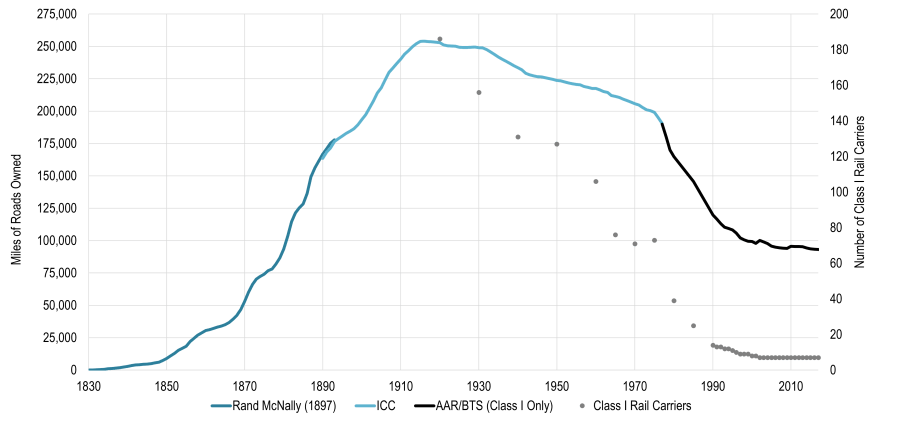

Пик протяжённости железных дорог пришёлся на 1910 год: около 240 000 миль путей и 1,7 миллиона работников. Это были крупнейшие предприятия, которые когда-либо видела мировая экономика, поглощавшие колоссальные капиталы и обеспечивавшие работой около 2% населения США.

Но на пике могущества железных дорог уже просматривались признаки спада. Автомобили начали конкурировать за пассажирские перевозки, а грузовики — перехватывать ближние грузы. Панамский канал оттянул на себя часть трансконтинентальных морских перевозок, снизив тарифы, а Комиссия по взаимной торговле начала всерьёз регулировать ставки.

Первая мировая война стала катализатором, который обрушил систему. В декабре 1917 года, когда железные дороги не смогли скоординировать логистику, федеральное правительство национализировало всю отрасль. В течение 26 месяцев железные дороги управлялись как единое целое, и когда они вернулись в частные руки, их былое доминирование осталось в прошлом. Государство регулировало тарифы, устанавливая «справедливую» норму прибыли на инвестиции.

Общая протяжённость путей достигла пика в 1916 году и затем начала сокращаться. Банкротство Penn Central в 1970 году стало крупнейшим корпоративным крахом в истории США на тот момент. Сегодня протяжённость железнодорожной сети составляет около 140 000 миль, что на 40% меньше пикового значения. Весь цикл — инновация, спекуляция, чрезмерное строительство, крах, консолидация, регулирование и упадок — занял примерно 60 лет.

Итак, после этого стремительного путешествия по истории железных дорог возникает вопрос: какое отношение всё это имеет к полупроводникам и ИИ? Конечно же, речь идёт о масштабном строительстве инфраструктуры! Со временем, по мере того как выгоды становятся всё «очевиднее», аналогия с железнодорожным пузырём и циклом капитала кажется мне всё более уместной. Давайте обсудим, почему, а также некоторые общие черты между сегодняшним бумом в области ИИ и железными дорогами.

Так в чём же бум железных дорог оличается от бума ИИ?

Во-первых, я думаю, мы приближаемся к совокупным инвестициям в ~1 триллион в реальном выражении, которые наблюдались во время пузыря телекоммуникаций с 1996 по 2000 год. Вполне вероятно, что совокупные капитальные затраты в реальном выражении значительно превысят показатели телеком-бума, и это заставляет меня искать аналогии в более далеком прошлом. Я считаю, что еще одно существенное различие между развитием телекоммуникаций и железных дорог заключается в том, что государство было крайне вовлечено и играло ключевую роль во всем процессе строительства.

Можно утверждать, что закон о дерегулировании телекоммуникаций, подписанный Биллом Клинтоном, способствовал буму, однако я считаю, что изменение структуры отрасли в благоприятную сторону и активное подливание масла в огонь — вроде земельных грантов или запуска «Манхэттенского проекта для ИИ» (Manhattan project for AI) — это принципиально разные вещи. Администрация и корпоративные интересы в нынешнем буме гораздо более согласованы, и, на мой взгляд, это сближает его с железнодорожным циклом сильнее, чем с телекоммуникационным.

Еще один вывод здесь заключается в том, что цена в конечном итоге станет главным драйвером спроса, и в данном случае снижение цен — самый важный показатель, за которым нужно следить. Следует ожидать некоторого снижения цен на модели, но резкое их падение станет сигналом, что предложение значительно опережает спрос. Цена токенов должна снижаться, однако если разразится ценовая война, значит, мы, вероятно, перестроили мощности.

Я убеждён, что предложение создаётся под будущий спрос, который существует, однако в каждом капитальном цикле первым всегда появляется именно предложение.

Я начинаю рассматривать рефлексивную взаимосвязь между новыми капитальными циклами и самим капиталом как ключевую возникающую особенность. Неудивительно, что цикл повышения ставок совпал с концом телеком-бума. Ястребиная позиция Гринспена действительно дала ему старт, и денежная масса часто сокращалась по мере проявления побочных эффектов замедления в отрасли.

Я стремился показать, как эта рефлексивная связь неоднократно проявлялась в железнодорожном цикле. Цикл 1873 года закончился отчасти из-за ограничений капитала в других местах, что вынудило американские рынки наращивать ликвидность. Цикл 1890-93 годов был схожим: британский капитал застыл из-за цепной реакции, усиленной оттоком золота из Америки, что привело к окончательному краху. Паника 1901 года буквально стала шорт-сквизом. Поскольку мы находимся на пороге очень большой волны кредитования, я также задаюсь вопросом: готова ли к этому сама капиталистическая система? Далее — мысли для платной подписки.

Вот то, чем занимается, пожалуй, только SemiAnalysis: я считаю, что совокупный парк (оборудования) — отличная метрика для отслеживания. Также я думаю, что совокупный объем потраченного капитала — ещё одна крайне важная метрика. И последнее по порядку, но не по значению — загрузка мощностей. Когда железнодорожные вагоны пустуют — всё кончено.

Кроме того, история железных дорог позволила мне оценить, насколько тесно связаны капитал и технологии. Основными реальными целями этого цикла становятся вопрос общего объема долга и способность его обслуживать. К сожалению, железнодорожный пузырь был настолько перегрет, что с современной точки зрения это даже не поддается логике. Все дороги строились исключительно на спекуляциях!

В общем, в качестве заключительных и эксклюзивных мыслей я оставлю на потом вопрос о том, на какой именно стадии цикла мы находимся, потому что этот анализ на макроуровне доставил мне удовольствие.

Перевод статьи Lessons from History: The Great Railroad Buildout

Тэги: США, Экономика, Общество

26.01.2026

Первая мировая война стала катализатором, который обрушил систему. В декабре 1917 года, когда железные дороги не смогли скоординировать логистику, федеральное правительство национализировало всю отрасль. В течение 26 месяцев железные дороги управлялись как единое целое, и когда они вернулись в частные руки, их былое доминирование осталось в прошлом. Государство регулировало тарифы, устанавливая «справедливую» норму прибыли на инвестиции.

Общая протяжённость путей достигла пика в 1916 году и затем начала сокращаться. Банкротство Penn Central в 1970 году стало крупнейшим корпоративным крахом в истории США на тот момент. Сегодня протяжённость железнодорожной сети составляет около 140 000 миль, что на 40% меньше пикового значения. Весь цикл — инновация, спекуляция, чрезмерное строительство, крах, консолидация, регулирование и упадок — занял примерно 60 лет.

Уроки цикличности капиталовложений: тогда и сейчас

Итак, после этого стремительного путешествия по истории железных дорог возникает вопрос: какое отношение всё это имеет к полупроводникам и ИИ? Конечно же, речь идёт о масштабном строительстве инфраструктуры! Со временем, по мере того как выгоды становятся всё «очевиднее», аналогия с железнодорожным пузырём и циклом капитала кажется мне всё более уместной. Давайте обсудим, почему, а также некоторые общие черты между сегодняшним бумом в области ИИ и железными дорогами.

Так в чём же бум железных дорог оличается от бума ИИ?

Участие государства

Во-первых, я думаю, мы приближаемся к совокупным инвестициям в ~1 триллион в реальном выражении, которые наблюдались во время пузыря телекоммуникаций с 1996 по 2000 год. Вполне вероятно, что совокупные капитальные затраты в реальном выражении значительно превысят показатели телеком-бума, и это заставляет меня искать аналогии в более далеком прошлом. Я считаю, что еще одно существенное различие между развитием телекоммуникаций и железных дорог заключается в том, что государство было крайне вовлечено и играло ключевую роль во всем процессе строительства.

Можно утверждать, что закон о дерегулировании телекоммуникаций, подписанный Биллом Клинтоном, способствовал буму, однако я считаю, что изменение структуры отрасли в благоприятную сторону и активное подливание масла в огонь — вроде земельных грантов или запуска «Манхэттенского проекта для ИИ» (Manhattan project for AI) — это принципиально разные вещи. Администрация и корпоративные интересы в нынешнем буме гораздо более согласованы, и, на мой взгляд, это сближает его с железнодорожным циклом сильнее, чем с телекоммуникационным.

Спрос следует за предложением, за которым следуют снижения цен

Еще один вывод здесь заключается в том, что цена в конечном итоге станет главным драйвером спроса, и в данном случае снижение цен — самый важный показатель, за которым нужно следить. Следует ожидать некоторого снижения цен на модели, но резкое их падение станет сигналом, что предложение значительно опережает спрос. Цена токенов должна снижаться, однако если разразится ценовая война, значит, мы, вероятно, перестроили мощности.

Я убеждён, что предложение создаётся под будущий спрос, который существует, однако в каждом капитальном цикле первым всегда появляется именно предложение.

Финансирование как неотъемлемая часть любого капитального цикла

Я начинаю рассматривать рефлексивную взаимосвязь между новыми капитальными циклами и самим капиталом как ключевую возникающую особенность. Неудивительно, что цикл повышения ставок совпал с концом телеком-бума. Ястребиная позиция Гринспена действительно дала ему старт, и денежная масса часто сокращалась по мере проявления побочных эффектов замедления в отрасли.

Я стремился показать, как эта рефлексивная связь неоднократно проявлялась в железнодорожном цикле. Цикл 1873 года закончился отчасти из-за ограничений капитала в других местах, что вынудило американские рынки наращивать ликвидность. Цикл 1890-93 годов был схожим: британский капитал застыл из-за цепной реакции, усиленной оттоком золота из Америки, что привело к окончательному краху. Паника 1901 года буквально стала шорт-сквизом. Поскольку мы находимся на пороге очень большой волны кредитования, я также задаюсь вопросом: готова ли к этому сама капиталистическая система? Далее — мысли для платной подписки.

Метрики для наблюдения

Вот то, чем занимается, пожалуй, только SemiAnalysis: я считаю, что совокупный парк (оборудования) — отличная метрика для отслеживания. Также я думаю, что совокупный объем потраченного капитала — ещё одна крайне важная метрика. И последнее по порядку, но не по значению — загрузка мощностей. Когда железнодорожные вагоны пустуют — всё кончено.

Кроме того, история железных дорог позволила мне оценить, насколько тесно связаны капитал и технологии. Основными реальными целями этого цикла становятся вопрос общего объема долга и способность его обслуживать. К сожалению, железнодорожный пузырь был настолько перегрет, что с современной точки зрения это даже не поддается логике. Все дороги строились исключительно на спекуляциях!

В общем, в качестве заключительных и эксклюзивных мыслей я оставлю на потом вопрос о том, на какой именно стадии цикла мы находимся, потому что этот анализ на макроуровне доставил мне удовольствие.

Перевод статьи Lessons from History: The Great Railroad Buildout

Тэги: США, Экономика, Общество

26.01.2026

Nvidia наносит удар по сетям 5G - Ericsson и Nokia ждут трудные времена

Они угробили Intel

Обзор полупроводниковой промышленности на 2026 год

Уроки истории. Великое строительство железных дорог

Уроки истории: Производство полупроводников в 1990-е

Уроки истории. Производство полупроводников в 1980-х

Уроки истории. Крах телекома

Semicap. Обзор технологий высокоплотного монтажа

Оборудование для производства полупроводников. Введение

Почему Советский Союз так и не добрался до Луны?

Nokia 2.0

Американские сенаторы предлагают налоговые льготы для производитей полупроводников

Безос, Брэнсон, Маск: что нужно знать о новой космической гонке

Годовой обзор беспроводных сетей в США – важные моменты

Как беспилотники за 44 дня поставили точку в затянувшемся конфликте

Опубликованы документы о связях компании Huawei c программами незаконной слежки за гражданами

Как китайские хакеры американцев ломали

Операция ЦРУ по получению данных о советских ракетах

Google. Когда не мышь находится в лабиринте, а лабиринт в мыши

Alexander (c) Stikhin